摘要

信用评级作为资本市场的润滑剂、投资人的风向标,对整个宏观经济运行有重大影响。在微观上,有效的信用评级结果可以提供公正、客观的信息,有助于投资者优化投资选择、取得可靠收益,从而起到保护投资者利益的作用;在宏观上,相对稳定的信用评级结果则有助于中央银行等金融监管部门实施有效监管,在一定程度上降低金融市场风险,有利于维护金融市场的稳定。

信用评级结果的周期性问题始终是其广受关注的一个争议点。在实际的应用中,评级结果的周期性问题往往会与评级结果的前瞻性、预警性、稳定性等问题联系在一起。通常来说,市场投资者希望评级机构出具的评级结果能够在前瞻性与稳定性方面有所权衡,能准确有效地揭示出市场的信用风险水平。那么国内外评级机构的评级结果在周期性问题上表现如何,顺周期评级存在哪些问题,跨周期评级理念又有什么作用。本文对上述问题做了简要探讨和分析,以期能对评级的周期性问题有一个较为清晰的认识。

当前信用评级理念中对于经济周期看法主要有两种:第一种是“顺周期”,即信用等级会随宏观经济的周期性波动而上下波动,呈现出明显的“顺周期”特征。这种顺周期的评级理念多应用于“即期评级”,即根据对受评对象相对较短期间内存在或潜在风险因素变化的判断来评价信用主体在当前时点和最近一段时期内反映出来的信用风险,这种思路侧重于对短期信用风险的预测,通过级别的及时和不断调整给投资者提供债券风险短期内变化的提示;第二种是“跨周期评级理念”,即根据历史数据,相对全面地评价信用主体在整个经济周期内的表现情况,这种思路根据受评主体以及经济情况的长期基本面,同时结合受评主体在整个经济周期内的历史数据来对信用风险进行评估和计量,评级结果具有较强的稳定性。此外,少数机构亦提出“逆周期”的评级理念,该种理念认为生产与信用、信用与评级是有关信用的两对主要矛盾,前者在本质上要求信用无限扩张以满足生产扩张的需要,这是信用经济顺周期的主要推动力量;后者又要求信用受到控制以防止风险,这是信用经济逆周期的主要推动力量,其中后者是主要矛盾和矛盾的主要方面。但这种理念影响较小且缺少具体的实践应用。

“即期评级理念”指导下的信用评级方法,短期内能够及时反映受评对象风险变化,但是由于评级结果随着经济波动或周期上、下行往往会频繁波动和调整,对于债券长期信用品质无法形成有效预期。依据“跨周期评级理念”制定的信用评级方法,其目标是使评级结果在一定时期内保持相对稳定,即在进行主体评级时,既要立足于信用主体当前的状况,同时要对主体信用在经济周期内的走势做出判断和预测。这种理念避免评级结果在观察期内出现频繁、大幅度的调整,引导投资者形成稳定的预期。

在具体的评级实践中,不同的评级机构采用了不同的评级理念和评级方法。但其评级结果是否存在周期性、周期性如何体现等问题还有待实际数据的验证。有鉴于此,本部分内容在搜集国际和国内评级机构相关数据的基础上,对评级结果与经济周期的关系进行了初步探讨和研究,为评级结果的周期性问题提供了一定的数据支撑。

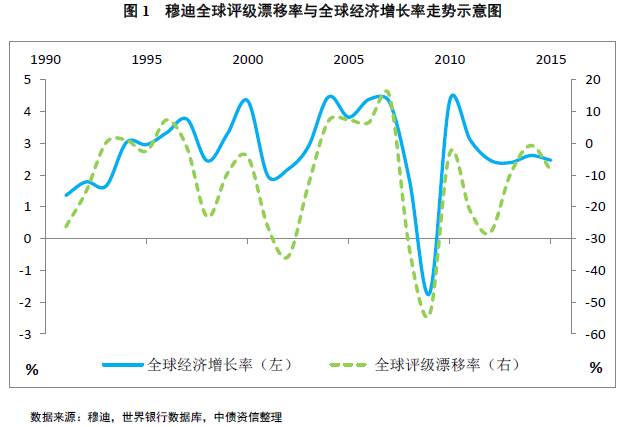

首先来看国际评级机构的情况,我们选取了穆迪公布的其1991-2015年的全球评级漂移率指标(评级漂移率指标是以评级调整的子级别为单位,用每年主体评级的上调子级总数减去下调子级总数,再比上年初受评主体总数得出)与同期限内的全球GDP增长率指标来进行对照说明。两者的具体走势情况如图1所示:

从图1中可以看出,穆迪的全球评级漂移率与全球GDP增长率两者的走势基本吻合,特别是在金融危机前后,两者处于高度重合的状态。数据显示,两指标1991-2015年间的相关系数为0.797,其中2008-2015年间的相关系数为0.832。说明穆迪的全球评级漂移率指标与全球GDP增长率指标呈现出了明显的正相关关系。

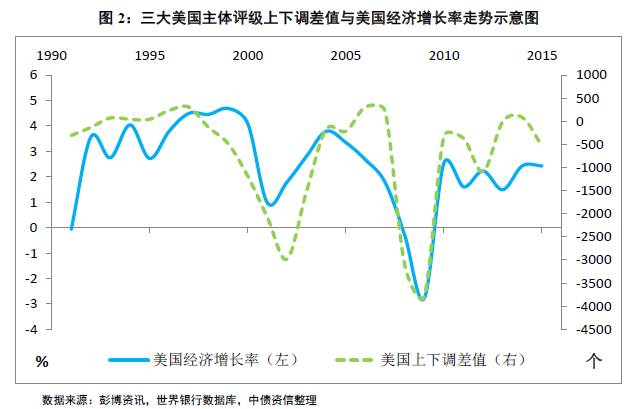

标普和惠誉两家机构并没用公布类似的指标统计数据。为了使分析能够涵盖三大机构的评级数据,我们同时选取了国际三大1991-2015年间对美国本土主体评级的上调和下调差值作为替代指标来补充说明,将该指标与同期美国GDP增长率指标做了对照比较,具体如图2所示:

图2显示,三大美国主体的上下调差值与美国GDP增长率两条曲线同样保持了比较一致的走势。数据上显示,两指标数据在1991-2015年间的相关系数为0.662,其中2008-2015年间的相关系数为0.910。说明国际三大的美国评级数据也与经济增长率有较强的正相关关系。综合来看,国际三大评级机构的评级结果是存在一定程度的顺周期性的。

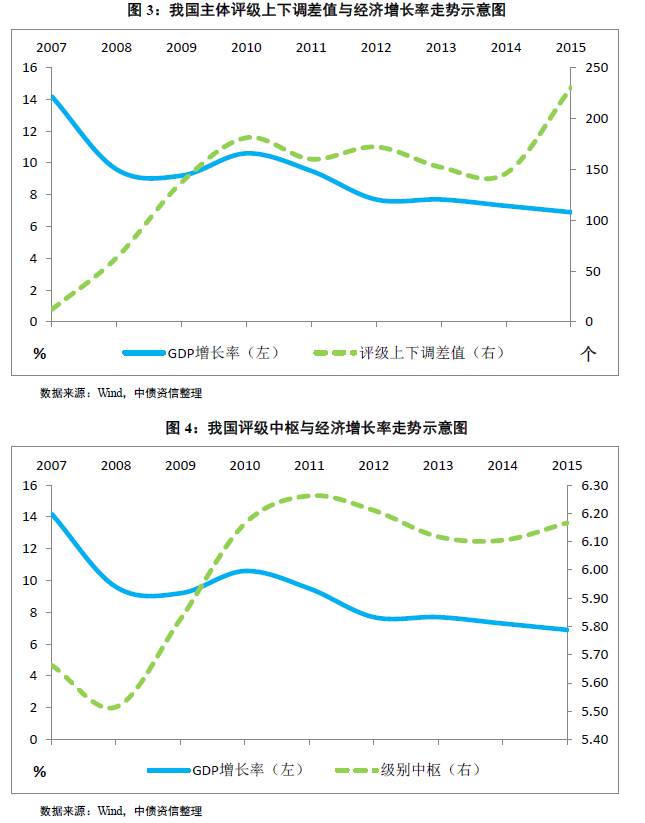

再来看国内评级机构,在分析国内情况时我们采用的是2007-2015年间我国主体评级的上调和下调的差值与GDP增长率指标进行对比,同时计算了评级中枢(评级中枢通过对每个级别赋值,其中AAA级别赋值为8,每低一个子级赋值减1,BBB及以下级别样本较少统一赋值1,然后按样本量占比加权计算得到总体数值)指标用以辅助说明。

图3和图4显示,我国2007-2015年间GDP增长率从14.2%下降到了6.9%,而同期的主体评级上下调差值从12增长到230,评级中枢也从5.66增长到6.17。总体来看,我国的评级结果没有体现出周期性特征,而是单边上调,显示出国内评级机构级别“虚高”。这一方面是由于我国评级行业这几年处于一个不断规范发展的过程,缺乏相对统一的、稳定的评级标准,另一方面也是我国各评级机构之间业务上恶性竞争,不断抬高级别导致的结果。