☝

点击上方蓝字关注

「学买房」

,获取免费买房资料

■ 编辑|acai

相信大家平时用信用卡的时候,会不时接到客服来电:目前银行信用卡分期做活动,分期手续费有7折优惠或会额外免掉个把月的手续费,您是银行优质客户,希望您能和银行做下互动,这样也便于信用卡额度提高,吧啦吧啦。

我们之前也聊过,在养卡过程中,为了快速提额,做适当的分期,让银行赚点利息是有必要的。那么,今天就来聊聊信用卡分期的一些细节,让大家不会稀里糊涂地掉进银行的温柔陷阱中。

内容分为两部分:

1.分期手续费与年化率的关系

2.各家银行的分期费用表

3.如何分期最划算

分期手续费率与实际年化率的关系

先说结论:信用卡分期的实际年化率不等于每个月的分期手续费*12个月。

比如:将信用卡

分12期偿还,每期手续费率为0.6%,则全年手续费率为7.2%,但不代表实际年化率就是7.2%。

要搞清楚两者差异,首先需要先

搞清楚利率的定义。通俗地讲,

利率表示一定时期内所有的费用(这里包含利息、分期费等)与实际使用的本金的比率。

比如:我向朋友小王借了1万元,采用先息后本,承诺每个月给60元的利率,1年后,我再将所借的1万元还给小王。在这1年中,我总共支付了720元的利息,那么:

先息后本的年利率=720元(利息)/10000元(使用了1年的本金)=7.2%

其中需要重点强调的是:这里的1万元本金,是在我手里用了1年的。

而如果我向小王借了1万元,分12个月还,每个月还833.33元本金(10000元

/12个月

),另外每个月支付60元的手续费。那么这一年,我仍支付720元的手续费,但是我手头上的本金除了第一个月用足1万元外,剩余的11个月,由于本金每个都在还,实际上我所使用的本金是逐月递减的。

也就是说:实际使用的本金要少于1万元,那么根据利率公式可推算出:

分期付款的年化率=720元(利息)

/使用本金 ,肯定要高于7.2%

那分期付款年化率到底是多少呢?以上公式中“使用本金”需要具体计算,考虑到有的小伙伴对晦涩的数学计算不感兴趣,所以这里先直接给出最终公式,本节末尾再对“使用本金”做详细推算

分期的

实际年化利率=一年的费用/一年的本金使用量=(分期金额*年分期费率)/[分期金额*(n+1)/2n]=2n/(n+1)*年分期费率。 其中n是分期数

我们来验算下这个公式,

n为12期,

年分期费率为7.2%

所以信用卡分期的年化率=24

/13*7.2%=13.3%,远高于先息后本的7.2%利率。

下面我们具体对使用本金做推算,我们再次罗列年化率的公式:

一年的年化率=一年的费用/一年的本金使用量

1.分期一年的费用

=10000*0.6%*12=720元

2.一年的本金使用量

:

我们可以根据每个月还的本金来计算一年的本金使用量,第一个月还的本金相当于用了1个月,第二个月还的本金相当于用了2个月,第n个月还的本金相当于用了n个月。

上面的例子每个月还的本金都是10000/12元

第一个月还的本金实际使用量=10000/12元*1个月=10000/12*1(元*月)

第二个月还的本金实际使用量=10000/12元*2个月=10000/12*2(元*月)

以此类推……

第十二个月还的本金实际使用量=10000/12元*12个月=10000/12*12(元*月)

所以, 一年总的本金使用量=10000/12*1(元*月)+10000/12*2(元*月)+……+10000/12*12(元*月)=10000/12*(1+2+……+12)(元*月)=10000/12*(12*13/2)(元*月)=65000(元*月)=65000/12(元*年)=5416.7(元*年)

3.年化利率

年华利率=一年的费用/一年的本金使用量=720/5416.7=13.3%。

4.对比结论

分12期时,7.2%的分期费率实际的年化利率是13.3%,约为先息后本年化率的2倍。

以上举例的是分12的资金使用量计算,同理可以推出分其他期数的资金使用量计算公式:

本金使用量=(分期金额/n)*(1+2+……+n)(元*月)=(分期金额/n)*[n*(n+1)/2](元*月)=分期金额*(n+1)/2(元*月)=分期金额*(n+1)/24(元*年)

所以, 一年的本金使用量=总的本金使用量/年数=[分期金额*(n+1)/24(元*年)]/(n/12)=分期金额*(n+1)/2n

年化利率=一年的费用/一年的本金使用量=(分期金额*年分期费率)/[分期金额*(n+1)/2n]=2n/(n+1)*年分期费率。

最后可以推算出以下公式:

年化利率=年分期费率*2n/(n+1),n是分期的期数。

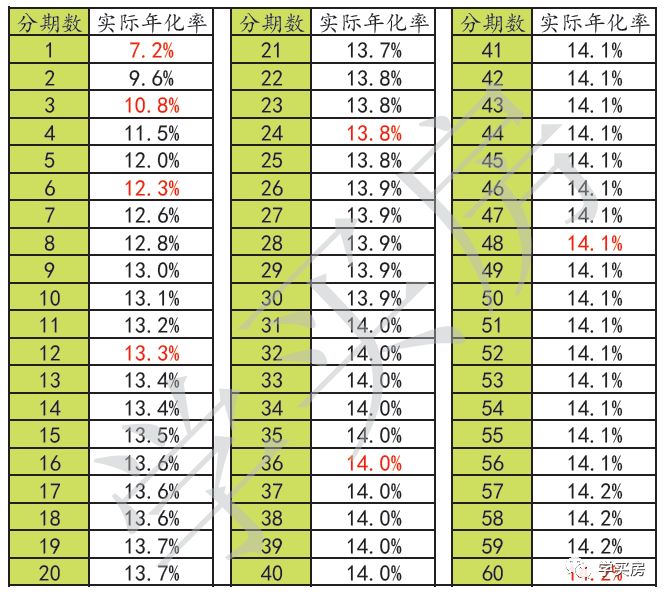

根据以上公式,我们可以做不同分期,来看下实际年化率的变化情况

上面的案例,如果分36期。

年化利率=(72/37)*3.8%=7.39%。要比12期对应的7.02%高一点。

套用上面的公式,以此类推,当n等于其他分期数时,我们可以算出对应的年化率:

1.分期一个月,年化率为7.2%,分期1期,年化率等于年分期率

2.分期3个月,年化率为10.8%,即年化率约为年分期率的1.5倍

3.分期6个月,年化率为12.3%,年化率为年分期率的1.7倍

......

12.分期12个月,年化率为13

.

3%,年化率为年分期率的1.85倍

......

从年化率的公式:

年化利率=年分期费率*2n/(n+1)

可以发现,

n越大,2n/(n+1)越接近2,也就是说分期笔数越多,年化率越接近年分期分率的2倍。

各家银行的分期费用表

结合年化率的计算公式,以及目前各家银行的分期分率,我们可以汇总出大部分银行的实际年化率表格。其中标红色部分的银行产品是相对比较划算的。

从上表,发现工农中建四大银行总体来说是最便宜的,交行的费率算比较高的。

*分3期:工商银行信用卡3期的手续费率为1.65%(也就是说年分期费率是6.2%),真实年化率为9.9%,可以说是所有银行中费率最低的。招行、浦发、光大,费率较高,不是很划算

*分6期:招商、兴业、中信差不多,最好别用平安、浦发和渣打,比较贵

*分9期:农业银行、工商银行、中国银行分期费率比较低,每期为0.6%。其他银行差异不大,大家可以看看哪家在搞活动分期费率能打折,到时候可以对比一下,再作选择

*分12期:中行、农行、工行、建行四大银行的费率最低,每期为0.6%,平安,兴业、渣打、光大费率都在0.75%附近,不是很划算。

怎么分期最划算

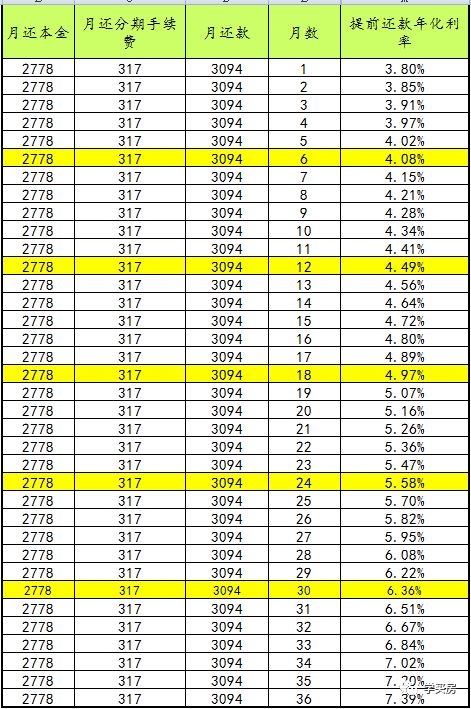

通过以上计算,清楚了了分期贷款的实际年化率实际不便宜。但我们平时在用卡时难免会遇到分期付款的业务。比如买房时办理的税费卡,因为其分期分率仅仅3.8%,所以很多人会使用。

那么,分期贷款怎么还费用最省?我们以工商银行的税费卡分期为例来接计算介绍。

工商银行税费卡分期的年分期费率是3.8%,分36期。

所以,年化利率=年分期费率*2n/(n+1)=3.8%*2*36/37=7.39%

7.39%的年化利率在现金的贷款产品上也不算高,那是否有办法再进一步降低实际年华率呢?答案是肯定的

。

通过表格精算,我们可以算出不同月数提前还贷,所对应的实际年化率。

通过上表可以发现:

1、在第6个月进行提前还款,实际年化利率是4.08%;

2、在第12个月进行提前还款,实际年化利率是4.49%;

3、在第18个月进行提前还款,实际年化利率是4.97%;

4、在第24个月进行提前还款,实际年化利率是5.58%;

5、在第30个月进行提前还款,实际年化利率是6.36%。

目前房贷按揭利率是4.9%,我更建议选择第18个月左右提前还贷,这样可以更好的平衡资金使用和利率。

其实,第24个月对应的5.58%的利率也非常低。通过计算,可见工行

的税费卡分期的年化利率实在是低,且最高额度可达50万,是买房付税费的神器。

为了方便大家计算提前还款的时间点,文末提供本文涉及到的分期贷款利率精算表。

只要填写好分期金额,分期手续费和期数,就可以自动计算出每个月提前还款对应的年化利率。

有需要的朋友可以联系小助手获取。

- END -

本文不代表学买房公众号的观点,也不构成投资建议。

「上书房」

是买房类小密圈中是目前唯一系统性介绍买房知识的小密圈。里面整理包含多达23GB的买房培训干货资料,所有资料均做精选分类,帮你快速学习买房系统知识。

同时,小密圈内有资深买房多军,坐堂专解各种买房疑难杂症。

上书房助你买房更轻松!

扫码加入小密圈,早日学会买房术

长按二维码,关注

「学买房」

,

获取免费买房资料