2020年4月,商品涨势已一年,碾压一切空头,走势壮观。

2021年2季度,市场稍起波澜,化工率先走软、农产品国内呈弱、只剩有色与黑色的孤傲独涨。涨幅真的不小了,涨得大家都有点虚了,是不是要调整了?

我们认为:3-6月商品会调整,尤其国内,但仅仅是长期涨势的阶段调整。

跳出产业周期,我们从金融视角可以更乐观些,大放水在欧美持续,商品涨势也远没结束,疯狂还没到来,3-6月的阶段调整源于产业确认,不担心。做好大通胀的心理、逻辑、资金的准备,等待狂风骤雨,然后可见最美的彩虹。

大通胀 别辜负

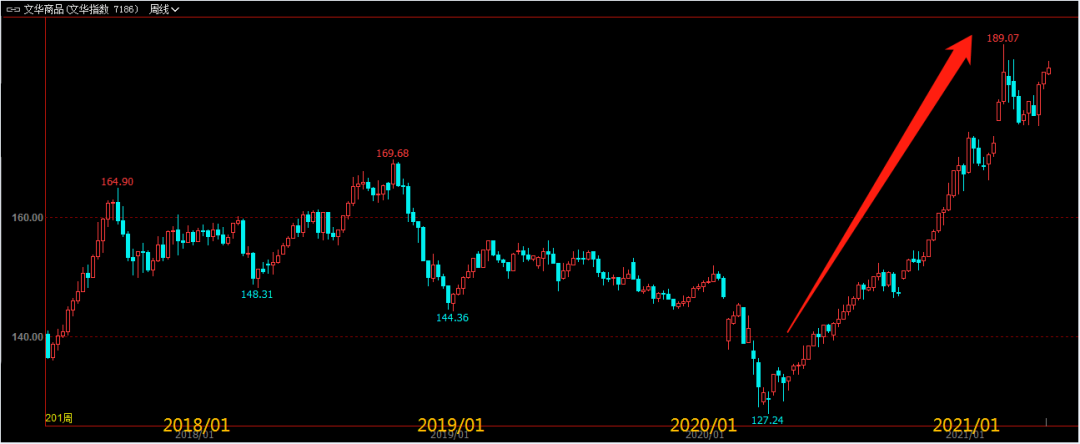

图1:文华商品走势图(周线)

图1:文华商品走势图(周线)

通常,经济危机都伴随着弱需求,但群体经验大都错误,现时政府会逆周期刺激,放水之外还会发钱,当前是大萧条时期,但是商品需求非常旺盛。

类似2009年大危机,新冠后商品需求逆势强劲,核心就是欧美直接发钱,非正常的超预期消费,叠加中国经济复苏,当下全球商品需求强于预期。除此以外,复苏预期激活了沉寂已久的金融资本,真实需求之外,非消费金融需求在瞬间爆发,显著刺激商品。如果我们仅考虑产业周期,肯定会低估眼下的市场(与09年一样,当时我们也低估了4万亿)。

为此,让我们从不同视角,依托现实,勾勒出一个超强消费的世界,弱宏观强需求的奇特世界。

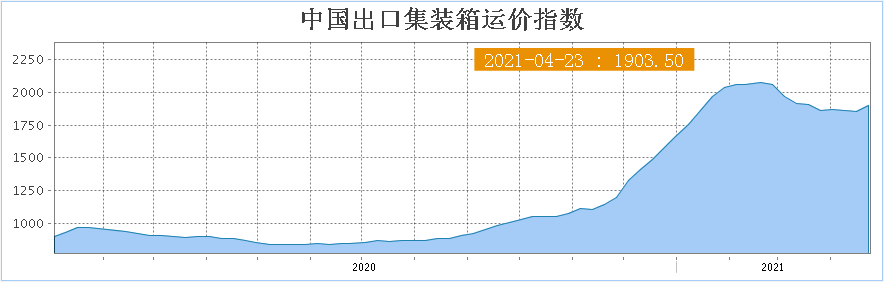

2020年8月,美西航线集装箱运费从1200急涨4000以上,11月欧洲航线运费也暴涨,12月远东港口集装箱全面短缺,解释大概是延迟消费的集中,以及欧美港口处理的低效,赚大钱的集装箱公司在21年批量采购大吨位集装箱船(很难以周期起伏来解释,更可能是运价长期向好的可能)

2021年4月,BDI暴涨十年新高,二手船高售价,散货船东也大规模订新船,造船业在十年低迷后瞬间回暖(还能以短期波动来解释吗?深入产业链,应该是转折,背后是真实而持续的商品大需求,相信船东不是笨蛋)。

图2:中国集装箱运价指数

图2:中国集装箱运价指数

图3:BDI运价指数(周线)

图3:BDI运价指数(周线)

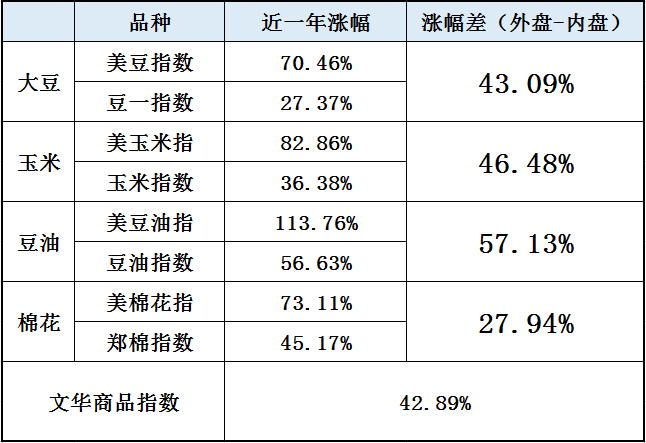

国内豆粕悲观、玉米历史高位、小麦稻谷巨量替代,与我们的担忧相比是CBOT的飙升,太猛,不仅仅大豆,玉米小麦同样都飞起来,遥想一年前农产品整体低位徘徊,供求难道有如此天翻地覆的变化?老外为什么这么自信。

本轮商品,外盘涨幅远超国内,市场主推动是外资,国内看空者众。无量空涨,社会利润加速向上游集中,显示了资本对大宗的深度介入,农产品、有色、能化的涨势有共性,很难以常态化的周期平衡思维来揣测。

新产季有压力,但不是逆转,金融资本将吸纳库存而持续推升农产品与有色,为什么?因为钱太多了,需要金融视角的理解,仅仅产品周期肯定会短视的。

表1:国内外关联商品涨势比对

表1:国内外关联商品涨势比对

吨钢利润1500,钢厂都赚死了;铁矿石800利润,都赚得不认识自己了;市场疯狂前行,碾压一切看空力量,但市场依旧保持远期深贴水格局。基建与加工等下游艰难,纷纷告状发改委,说钢价太高无法承受。真的吗,看看欧美卷板,看看日韩冷轧,再看看土耳其钢坯,没觉得国内离谱啊,是全球普涨,反而中国经常是洼地。

图4:螺纹钢走势(周线)

图4:螺纹钢走势(周线)

按周期经验,国内利率上行,资金收紧,需求应该没那么好,而且需要政治觉悟,这次政府收拾房地产是来真格的,商品应该涨不动了吧?

但市场反应是需求太好,走势太强,调一调又能涨,犹豫中新高不断。

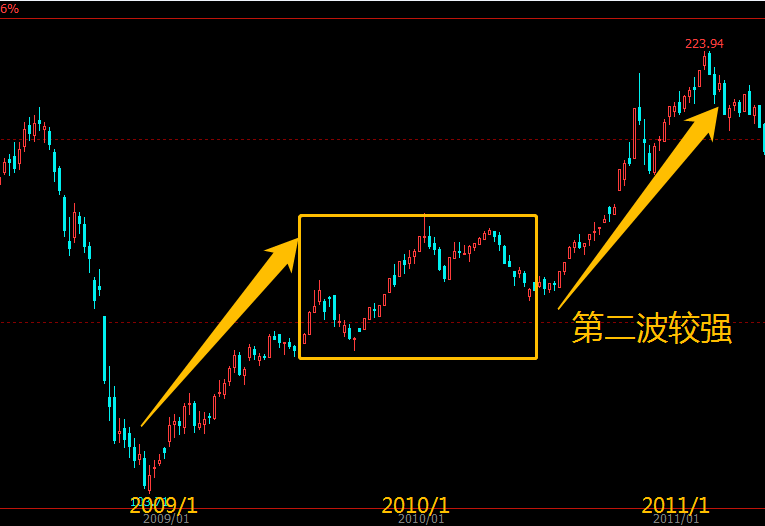

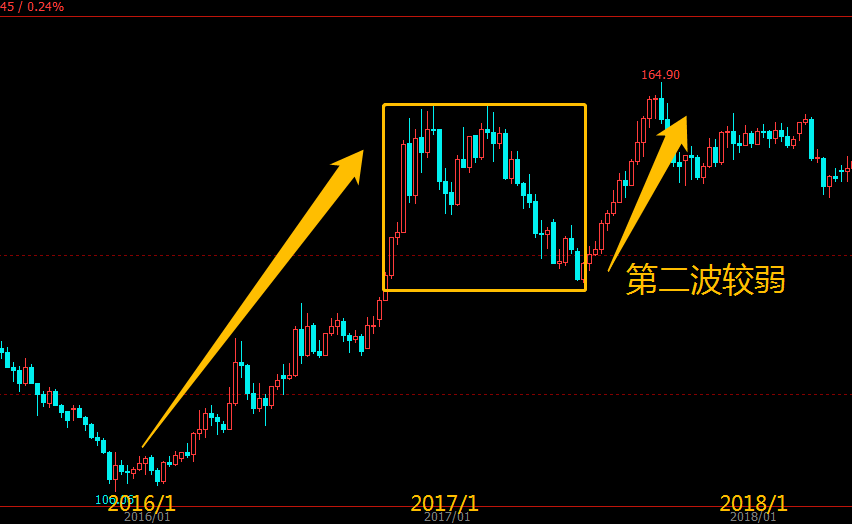

回视以往,只有2009年(4万亿)、2017年(供给侧)如此,我们有必要回顾历史,去寻求逻辑的印证。

2008年11月、2015年11月,是两次危机后的全球性复苏起点(2020年4月,可认为是第三次复苏开始),历史相比就有周期对照,以需求不断反向印证。区别是,09年商品涨势更持续(09-12年,分两波),除08年超跌反弹外,主因中国4万亿(带来09-12年的迟滞强需求);而2016-17年复苏也是两波(但第二波很弱,除供给侧品种,其他都弱鸡,因16年全球周期复苏,没大刺激,一旦美国加息迅速OVER了)

图5:2008-2012年文华商品走势(周线)

图5:2008-2012年文华商品走势(周线)

图6:2015-2018年文华商品走势(周线)

图6:2015-2018年文华商品走势(周线)

本轮全球复苏,我们认为更似2008年,属大刺激下的复苏,不同于08年的中国4万亿,这次是欧美直接发钱(08年商品主动能是4万亿,国人很理解,这次主动能是欧美直接发钱,大家感觉不明显),投资者更关心周边,担忧国内金融收敛。

本轮复苏下商品主驱动是外资(国内较被动,叠加人民币升值,严重弱化了国内商品的涨幅),换位思考,已经一塌糊涂的欧美,还能有什么顾忌,必须不断加码刺激,越是绝望刺激越是强劲,不达目的绝不罢休,更何况眼下已经看到了复苏希望,怎么可能停手呢?即使美债下跌也无法动摇美联储的放水坚定。

别怕,我们不应该怀疑欧美政府的决心(如同我们曾经怀疑中国4万亿),放水是大势,箭在弦上不得不发,那么肯定会有超预期的商品消费。只不过09年4万亿是长效需求,而这次欧美发钱是短效需求,我们也要留个心眼,一旦全球真复苏真加息,强需求可能瞬间终结,暂时刺激加码中,不用怕)

图7:美债走势(周线图)

图7:美债走势(周线图)

欧美零利率或接近零利率,非单一国家,而是很多发达国家,是群体现象。

2021年美债下跌,暂时还无法定性,是阶段调整还是转势,我们更倾向于是短期调整,市场对复苏预期的直接反应,美债缺乏长跌动能,所以欧美政府不会松,大刺激在延续,不达目的誓不罢休。新冠未除,复苏艰难,欧美政府与央行都会加油,对通胀的容忍度,欧美也比中国人预期要强得多。

商品市场,欧美主驱动,大刺激进行中,没什么好怕,大涨势不变,最多国内阶段调整。

大放水,资产普涨;富人通胀,穷人通縮;富国零利率,穷国高利率;国家大冲突,国际大萧条;政府大借贷,企业乐逍遥。全球放水的大通胀时代。

无与伦比的社会撕裂,危机13年但衰退不止,政府债台高筑,而问题越积越多,折射出一个时代的尾声,混乱现实,资源错配,无法解决,无法修复,或许时代使命要结束了。大规模上街只是开始,社会信心崩溃只是时间问题,大乱才能开启新的时代。

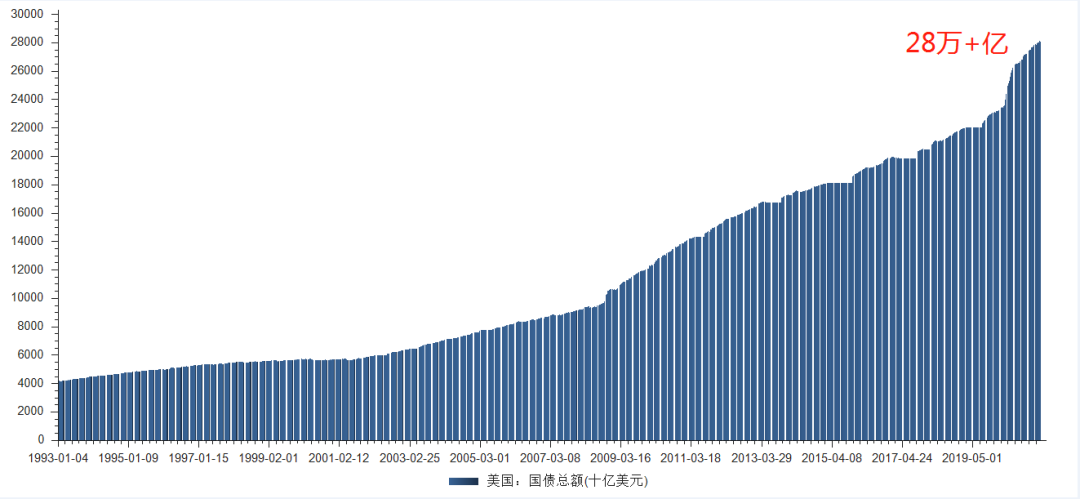

但,很显然,目前未到最后时刻,欧美政府还是老套路大刺激,20年的全球长续放水刺激,铸就了大通胀时代。

图8:美国国债规模

图8:美国国债规模

通胀概念,随时代而内涵不断变化,原先权重偏商品(70年代,商品占居民支出比重较大),现在商品影响轻微,旧CPI代表不了今天的通胀。

政府刺激,货币放水流向资产端被停滞而消耗,统计局的CPI稳定(国内外莫不如此,周小川有专门论述:CPI需加入资产端因子),但CPI不通胀不代表市场真不通胀(GDP平减指数更科学些),老百姓能真切的感受到通胀本身,通胀只会迟到但永不缺席。

超级宽松,释放海量货币,首先是在资产端聚集并被消耗,我们依次看到债券牛市、股票牛市、商品牛市(汇市反应全球主流资金的跨国流向,从聚焦欧美资本市场,到逐渐向中国等海外市场的漫溢)。

欧美股债双牛在心理上延缓了担忧,但并没有效刺激经济复苏的自我循环,而是被跨国贸易而资本外溢(欧美大刺激,中国大增长,中国受益在新冠期表现极明显,所以中国采取偏紧金融,全球资源的错配)。但欧美除了放水也不会别的啊,没效就只能继续加码,天量流动性,漫过债市、再漫过股市,最终到达商品。货币太多,商品太小,盛不下,强烈资本冲击可能会带来恶性通胀,进而社会大乱,这倒是很符合社会逻辑的,大乱才能大治,只是时间没法准确判断)。

经年放水,终漫商品。欧美资本外溢除了商品,还会利用复苏进攻海外市场,推动人民币升值,折射海外资本流入国内,沪深港通很猛,资本汹涌可以感受大通胀。

起始于欧美,漫溢全球所有资本市场,中国很难完全规避。

图9:人民币走势(周线)

图9:人民币走势(周线)

拉长周期,以历史视角,我们认为本轮通胀级别较高,外盘是商品主驱动,是金融逻辑的大通胀,金融属性的商品与股指,涨势机会都不会低,大通胀,千万别辜负。

除了周期思维,我们更需要金融理解,投资也要更勇敢些,市场波折比较大,尤其是内外差异越来越多,所以投资计划要更细致更全面,才能经受住惊涛骇浪,才能享受到大通胀的乐趣。(人民币升值,国内商品涨幅打折,外盘更强宜长仓,内盘偏强多节奏)。

外资不会放过深沪股市,价值明显、底部清晰、风险有限,一旦复苏,外资将蜂拥而至,推动期指与人民币的滚动上涨,大机会,将势不可挡。

从2019-20年衰退期的大消费被动抱团、2021年复苏期的主动大通胀抱团、2022年快复苏的科创成长抱团……预期指数长牛慢牛,但走势结构化,个股更精彩。

图10:云铝股份(周线)

图10:云铝股份(周线)

市场有波折,尤其是国内,人民币升值预期下的商品调整可能更犀利,要有防范。