本文由格隆汇根据姜超于2017年4月25日在海通证券策略会现场演讲整理,正文如下。

刚刚公布一季度宏观数据,数据特别的好,回到了过去一年半的高点。那么,大家发现,为什么这么好的数据市场没有涨反而有所回落?

目前市场的看法分歧也很大,同样一个数据,有人认为这是一个新周期的开始,我们的观点是目前可能在一个顶点上,是有风险的。不过市场分歧比较大,我们认为未来的日子不太好过。

✦

观点回顾

回顾过去三年,

14年我们推荐了债券

,因为我们认为利率往下是一个大趋势,所以14年是债市的机会。

15年我们推荐的是股市

,因为15年的背景是14年底央行开始降息,钱会从银行跑出来,一个很重要的流向就是资金会流入股市,股市会有大机会,但是会有泡沫,大家要小心泡沫破灭。

16年我们认为通胀是一个很大的变化

,因为年初的时候我记得茅台才200块钱,当时大家都说这个东西会涨价,后来我们发现不光是茅台,所有的商品价格轮番上涨。

本质上来说去年发生了从通缩向通胀的一个转化。这样一个变化的背后,整个经济的环境目前是从衰退向滞涨的转化,所以16年我们

推荐大家去配置各类实物资产

,包括黄金、商品、房地产等,这些都属于实物类资产。

今年我们其实也在想,今年到底配置什么样的资产最好,我想来想去,后来发现无论什么资产都不是那么的好。

✦

1、经济高点出现

首先我们来看当前的经济环境。

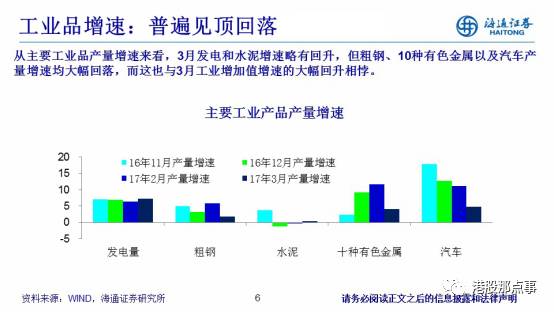

目前宏观的经济数据特别好,GDP特别好、工业指数特别好,但其实微观的指标没有那么好。

微观要看很多数据,3月份粗钢、挖掘机、货车等产销量增速都出现了明显下滑。如果我们把宏观和微观做一个回顾就会发现,去年宏观数据非常的稳定,GDP是平的、工业指数是平的,但是微观指标例如发电、汽车指数全都在往上走。宏观可以说是波澜不惊,但是微观你会发现股市也在涨、商品也在涨。

而今年3月份数据却是宏观数据特别好,微观数据往下掉,商品价格最近大跌,然后股市表现也不好。

我个人认为,

判断经济数据,大家一定要找到自己判断的根据,微观要比宏观更加重要

,因为微观是来自于每一个行业的数据,宏观数据是一个统计和计算的数据。所以我们的判断是从微观层面来看,经济的这些指标开始往下,

经济高点已经出现。

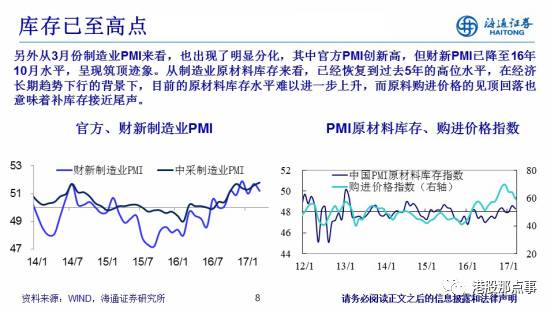

同时我们看,经济回升的一个重要动力叫做库存。其实我们知道,制造业的原材料库存已恢复到过去5年的高位水平。我们说中国经济长周期往下到目前为止还没有真正见底,在这种情况下企业并不需要太多库存,所以从这点来讲目前的库存周期应该已接近尾声。

来看一下需求,需求有两大板块,一块是汽车、一块是房地产。汽车今年以来增速对比去年明显下滑,而从下游需求来看,前两月乘联会乘用车销售增速转负,而3月增速也不到2%。从消费数据来看,今年头三月的汽车零售增速也远低于去年。

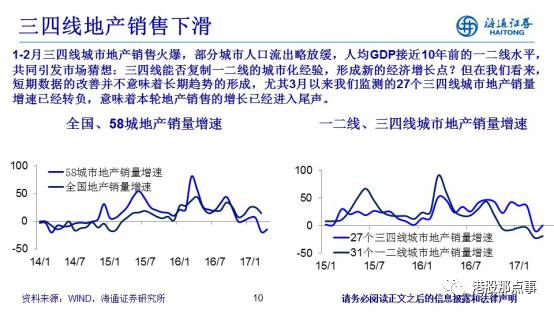

另外一个是房地产,房地产是目前市场争议的核心。从去年年底到今年一季度,数据显示三四线城市地产销售非常火爆,现在的三四线城市有点像十年以前的一二线城市。如果他们能把人均GDP的3000美金变成10000美金,能把房子、家电、家具再买一遍,那么中国经济未来的5到10年,高速发展依然是可行的。

其实三四线的地产销量是比较有意思的,我发现同样是宏观和微观数据,统计局的数据显示一直到今年三月份为止,增速逐月的下滑。但我们检测,三四线城市今年前两个月的销量很好,3月份之后就出现了一个非常明显的下降。

后来我们去找这个原因,发现这个原因比较有意思。原来我们的统计局数据中包括了棚户区的货币化安置。很多人可能不知道这个事,也就是从15年开始的。以往我们的棚户区的改造是政府去造新的房子,后来为了去库存,央行把钱直接给到国开行,国开行把钱给到地方政府,地方政府直接把钱发到棚户区的老百姓,让他们用钱去买房。这就类似于央行每年一万亿花出去在三四线买房子,不是居民真的有这部分钱进来。

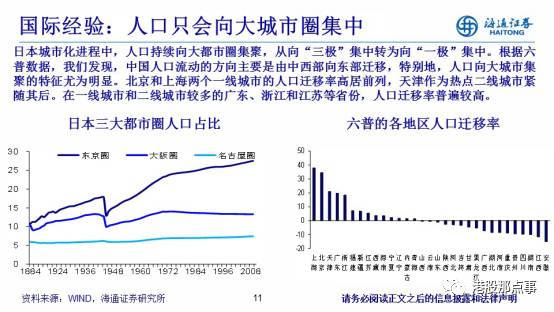

从全球经验来看,人口只会向大中城市集中。我们看东京,东京核心圈的人口会向东京附近的产业新城区转移,但是不会出现全面性的城镇化。也就是说在目前中国一二线城市周边的三线城市是有发展的希望,但不可能出现全国性的三四线城市爆发。全世界都没有这样的先例,人口只会向大中城市圈集中。

人口向大城市集中的背后是产业的支持,一二线城市过去十年发展的产业,每一个产业发展带动收入,带动房价上涨,但在三四线买房子,确实房价涨了,但由于没有产业,没有收入,房价上涨最终很难持续。一二线目前的周边效应,核心在于人口,其实人口是一个基础。

为什么目前全国的商品房都在涨价,东北的房价在下跌,就是因为人口在流出,三四线城市化是一个美好的愿景,但其实很难持续。

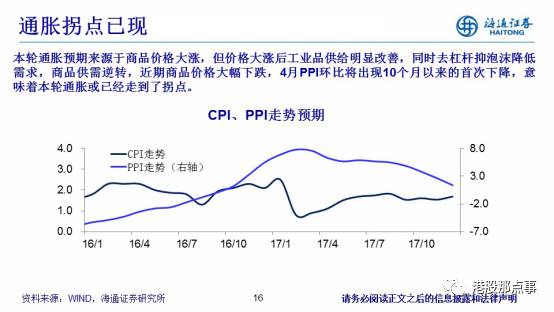

所以到目前为止经济的回升,依然可以用地产产业链的回升来解释,但是假如说我们的地产销量增速已经在去年的三季度见顶了,那就说目前的经济已经到了一个高点,开始慢慢往下掉。除了经济的见顶回落之外,我们发现商品价格也出现了明显的下跌,比如钢价煤价。所以在我们看来,这一轮的再通胀已经走到了尾声,包括蔬菜、猪肉价格也在下跌。

通胀的走势在最近发生了非常大的变化,年初我们还担心要通胀,但现在发现CPI比较低。目前,其实通胀预期已经发生了改变,目前我们最担心的是PPI,因为PPI一度接近8%,今年4月份我们预测PPI会从8%跌到6%,环比会出现一年来的首次下降。

目前虽说宏观数据非常好,其实这里有一个变化,经济在高点上开始往下掉,同时通胀的走势已经发生变化。

✦

2、货币持续收紧

如果说中国的股市从这里打一个逗号,按照过去中国资本市场的一个演变过程,经济通胀往下走,货币紧缩预期发生变化,然后大家会发现大类资产配置会发生一个变化。

比如说从股市向债市发生变化,股市里面可能大家不去玩周期,大家会转向防御的消费。比如说过去玩成长的逻辑是,紧缩预期发生变化。那么这次跟以往发生一个巨大的变化,

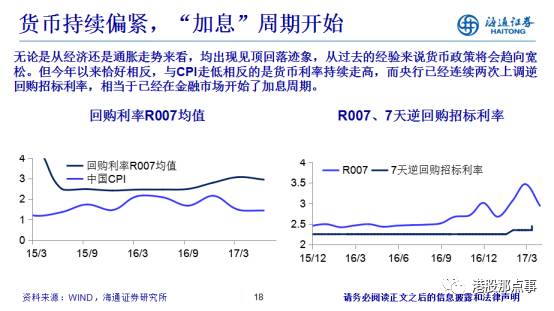

就是当我们发现经济开始往下走,通胀预期开始明显消退的时候,但是我们看不到货币紧缩预期发生变化,反而是货币还在继续的收紧。

今年以来我们货币政策跟以往的分化特别大,以往是只要通胀往下,价格利率就会下行。但是今年年初以来,通胀在往下走,利率是一直往上走。

包括我们去监测央行的态度,我们统计了一下,目前金融机构的超额储金率处于过去六年的最低点,这摆明了央行不想让大家过好日子。

在这样的背景下,其实央行紧缩的原因不再是基于国内的经济通胀,开始有很多新的因素。

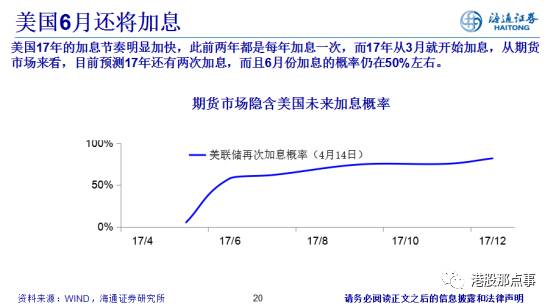

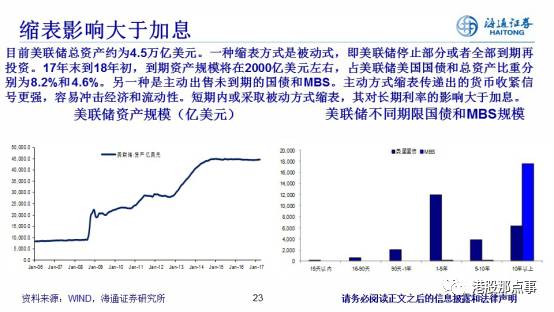

第一个因素在于美国加息。三月份的第二次上调,当时我们所公布的二月份的物价已经很低了,但是三月份央行类似的所谓的金融市场加息,就跟美国的加息几乎发生在同一天。所以我们说这次是美国加息对中国开始影响。

美国六月的加息概率依然在百分之五十左右,最近,不光是讲加息,而且美国官员放话还要缩表,缩表其实比加息的影响还要大,缩表就是等同于卖出长期的国债。

现在美联储加息只影响美国短期利率,但如果一旦影响长期的国债利率,那对经济的冲击会很大。今年我们看到的是,美国的加息缩表在轮番上阵,按道理来讲,未来两年美国还有五次加息,还有缩表,那么

海外的利率变化到底对中国有什么影响呢?

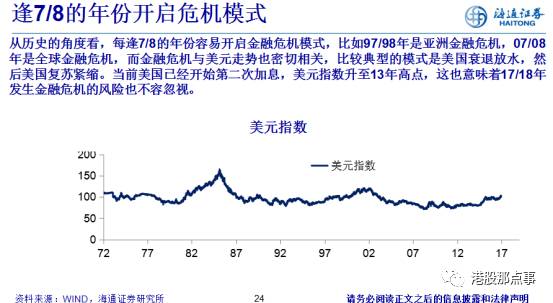

从历史看,逢7逢8容易开启金融危机模式。97、98年是亚洲金融危机,07、08年的全球金融危机,一晃十年过去了,所以这个时候大家一定要留个心眼。我们可以发现,每一次的危机模式都是和美国有关系的。

我一直在思考,中国房地产市场的背后,大家一直在讲狼来了,狼来了,但是这个狼究竟是什么。后来我想,

可能美国加息是一个很重要的因素

。

我自己是05年的时候从北京跑到了上海,当时上海的房价才几千块钱,十年来房价涨了十倍。过去十年,为什么房价一直可以涨呢?我们其实从来没有真正的紧缩过货币政策,因为货币政策是为了经济服务的。

07年我们加息加了很多次,10年也加过息,但每一次只要房价下跌, 经济下滑,都必然会开始新一轮放水,让之前的所有调控全都前功尽弃。尤其是过去的货币政策,完全是为我们经济服务的,只要房价下跌,必然会有一轮放水,其实过去完全没有真正的调控。

为什么我们过去放水呢?因为过去的十年美国也在放水。因为上一次美国加息的结束时间是在06年,这次美国又开始拼命的加息,美国的加息会使得我们货币政策发生变化。

大家可以想象一下,万一房价真的跌了,到了明年,按照我们过去惯常的模式,经济开始有下行压力,央行又要开始新一轮放水。你就会发现我们竟然放不了了,因为美国那边还在加息。

如果说未来两年美国还有五次加息,那中国央行为了保护我们的汇率可能要被迫跟着美国加息。而且这背后的问题还在于,我们的目前的整个外汇储备里面涵盖两大块,一块叫资本流动,一块叫贸易顺差。

但是我们贸易顺差目前正在显著的收窄中,我们重点要恢复贸易平衡,贸易顺差一季度比去年同比降了差不多一半,顺差收窄,同时,我们要恢复贸易平衡,汇率又不能贬值,这种情况下,美国加息我们可能要被迫跟着美国加息。哪怕我们不加,我们的基准利率、资本市场利率还是要跟着加的。哪怕我们加的少一点,反正利率是不可能往下降的。

这是与以往相比最大的差异。因为美国是全球货币的霸主,当他在加息的时候,全球不约而同,包括印度、中国都跟随加息,他本身不是经济变得有那么好,只是背后在跟着美国加息。尤其是过去的每一次危机都是和美国的加息有关系的,这是一个巨大的考验。这就是首先未来美国加息的预期这个常话会对我们产生很大的影响。

✦

3、金融正在去杠杆

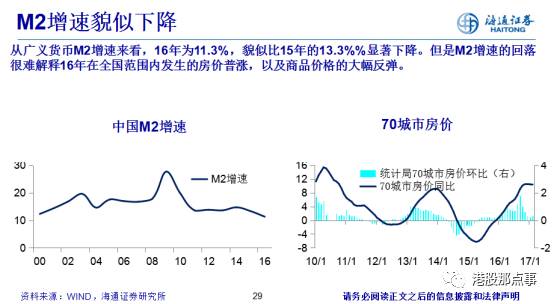

另一方面,我们整个的金融市场正在发生很大的变化。中国整个社会到底有多少钱?你去问央行,央行会告诉你中国目前的钱也就是M2,目前的余额大约是在150万亿人民币,3月份的增速是10.5%。

虽然还有没有到顶,但是你会忍不住想这个货币是不是一个假货币。为什么会这么想呢,因为他完全不符合我们经济的表现。因为过去两年我们的货币增速一直在往下降,货币M2增速一直往下降,降到历史的最低点,但是我们的房价全国一片红,房价的暴涨很难用货币增速的下降来解释。

那么,到底中国的货币应该是一个什么东西?

我们目前所通用的货币的核心含义叫做存款,M2就是存款,包括居民、企业、政府的各种存款。

但是存款所代表的是中国传统的商业银行,银行业务的本质是存款贷款业务,左右吸收存款,右手放出贷款,这是标准的商业银行模式。中国目前的存款要缴纳20%的存款准备金率,这就意味着货币创造是有顶的,每次放贷行为以后就意味着你的钱就少了20%,所以货币乘数5倍就到顶了。这样,传统的商业银行模式明显跟不上我们银行的发展节奏。

结果发现在过去的几年,中国的银行业已经发生了翻天覆地的变化,大家已经不甘心通过存款的方式来发债,就是发现大家通过非存款的方式来发展业务。

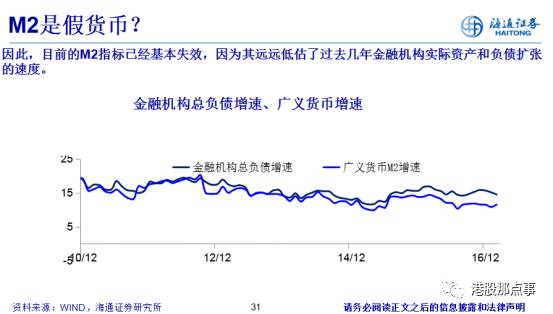

所以我们看这个表,你会发现我们的M2增速只有11%,但是我们的银行的总负债增速就有16%,就意味着在银行另外的1/3的比例叫非存款负债,他的增速出现了爆炸式的增长。

那这个所谓的非存款负债其实主要是银行在金融市场上的举债。银行不但可以通过存款来举债,而且它也可以通过在证券市场,它在同业市场上可以发同业存单,那他可以做同业理财,通过同业来举债。

简单概括,就是银行不再找实体去借钱,他就找金融机构去借钱。

那么这一块借钱的特点是,第一个是他比较快,随到随发。比如说在今年8月份一个月我同业存单可以净发行1万亿,因为它注册制随到随发。另外他最大的一个好处在于,这一块他是不用缴纳准备金的,货币乘数无限大。

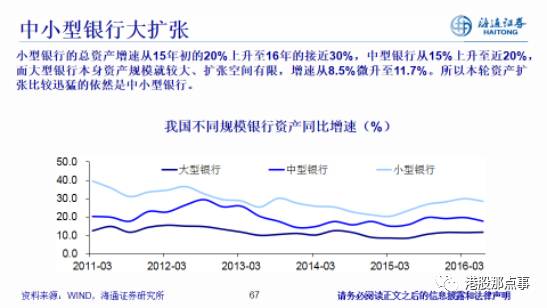

在过去几年,随着金融市场业务,其实我们整个银行业的结构已经发生了翻天覆地的变化。比如说你可以发现,我们四大银行的地位在显著下降,因为四大银行的资产资产增速在过去几年平均数只有10%左右,那么股份制银行的增速一般是在20%左右。但是我们的中小银行它的增速普遍是在30%到50%。

所以大家翻开目前我们上市公司的这些年报,有很多的城商行,农商行基本上增速都是在50%。

对银行来讲,50%增速其实大家是很自豪的,因为意味着他业绩非常好看。

但是大家想一想,银行的增速,资产的增速50%对我们宏观经济到底意味着什么。这样一个增速我们加总一下,他的核心结果就是我们整个的银行资产的总增速在去年等于16%。大家注意16%,那这个16%我们说有什么含义呢?

央行为什么要给一个12%的M2增速目标?这12%他是有道理,就是我们中国经济每年都有一个经济和物价目标,比如说GDP增速目标大概是7%左右,CPI目标占到3%左右,加总后10个点。所以央行给了12%的M2增速,它的含义就是在满足7个点的GDP这样一个增加的需要,同时还略有上浮,也就是12%的M2增速,对于中国经济目前的增长已经是绰绰有余了。

实际上银行的资产增速并不是12%,而是16%,在只需要银行的两类的资产增速,如果大家看一下整个的资本市场,去年的保险机构的资产增速24%,信托业资产规模突破20万亿,增速24%。券商资产的规模也到达20万亿,增速50%。你几乎看不到20%以下的增速。

这个其实反过来告诉我们,

那M2增速其实已经被大家绕过去了,目前的中国的货币其实已经严重超发了。我们的货币增速已经不是那个12%,应该是在16%以上

,那这个超发的货币就是我们资产泡沫。