华创传媒团队 谢晨/肖丽荣

点评及原链接见文末

爱奇艺终于IPO 了,以前要通过种种渠道去估算的各类数据,终于可以窥得全貌。

在上面对数据进行详细分析后,我们发现:

在上面对数据进行详细分析后,我们发现:

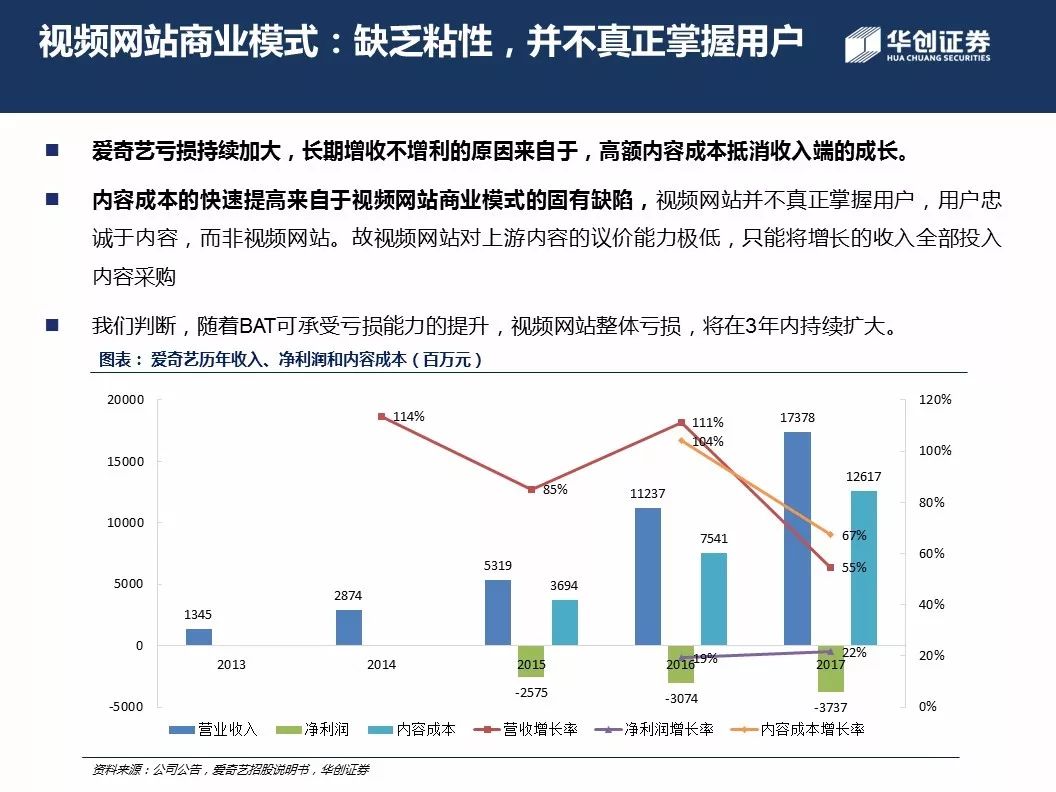

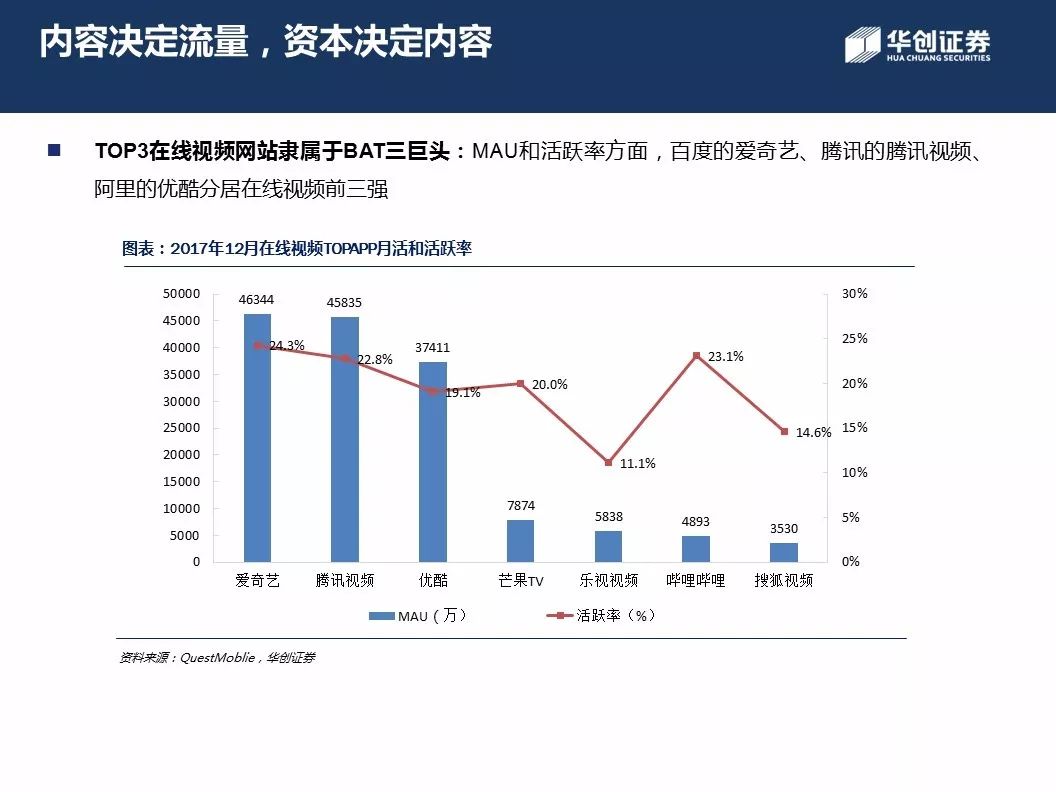

1、从运营层面看,内容才是流量入口,视频网站不掌控流量。

收入端会高速上升,但内容成本吞噬了利润,陷入了收入越高亏得越多的困境。

2、从商业层面,由于内容的采购取决于谁出价高,因此

视频网站真正的流量来源是背后的巨头资本的烧钱能力和战略意愿。

3、长期而言,视频网站的格局是资本格局的外在体现。

影响资本格局的因素包括BAT自身的经营情况,以及视频网站的资本运作。

*

在这里详细说明下:

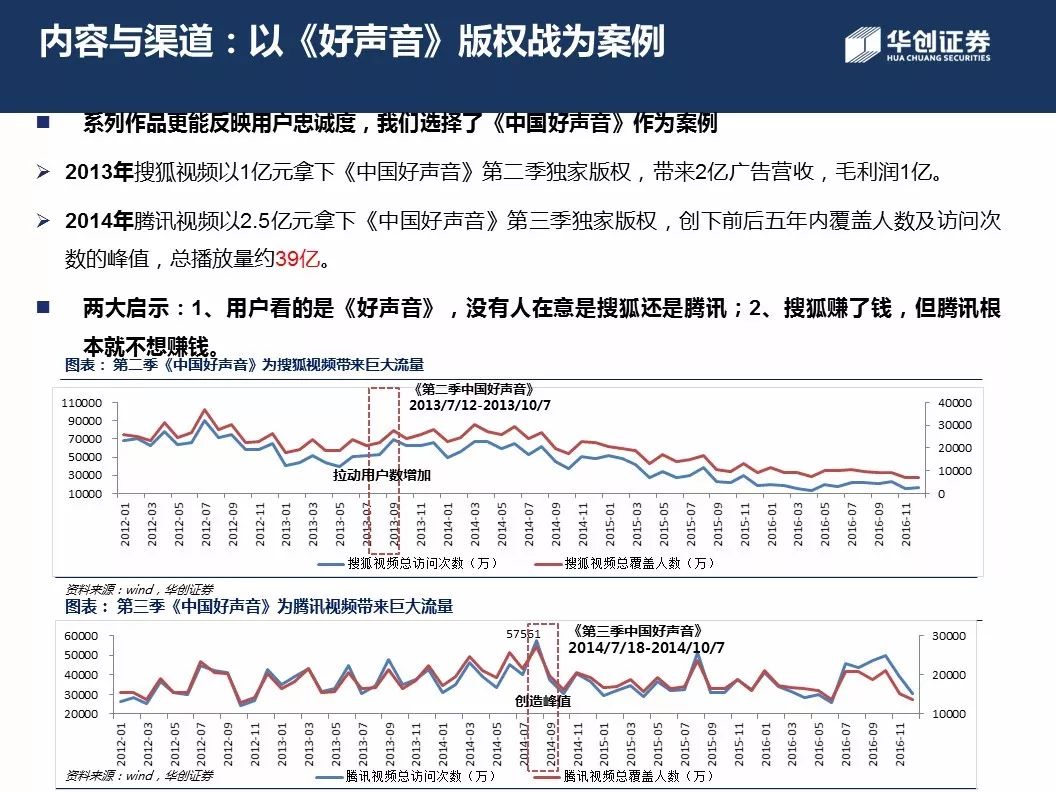

在视频网站产业链中,内容掌握流量,而不是视频网站。

观众是去看《白夜追凶》的,或者是去看鹿晗的,至于是优酷还是爱奇艺,区别不大。

在资本愿意进行战略性亏损的前提下,头部内容的成本长期高于所带来的收益(包括广告和会员等)。而且随着背后资本的实力增强(即腾讯和阿里的业绩高速增长),承担亏损的能力也在增强。

反映在财报角度,就是收入保持高速增长,但是亏损持续扩大。

*

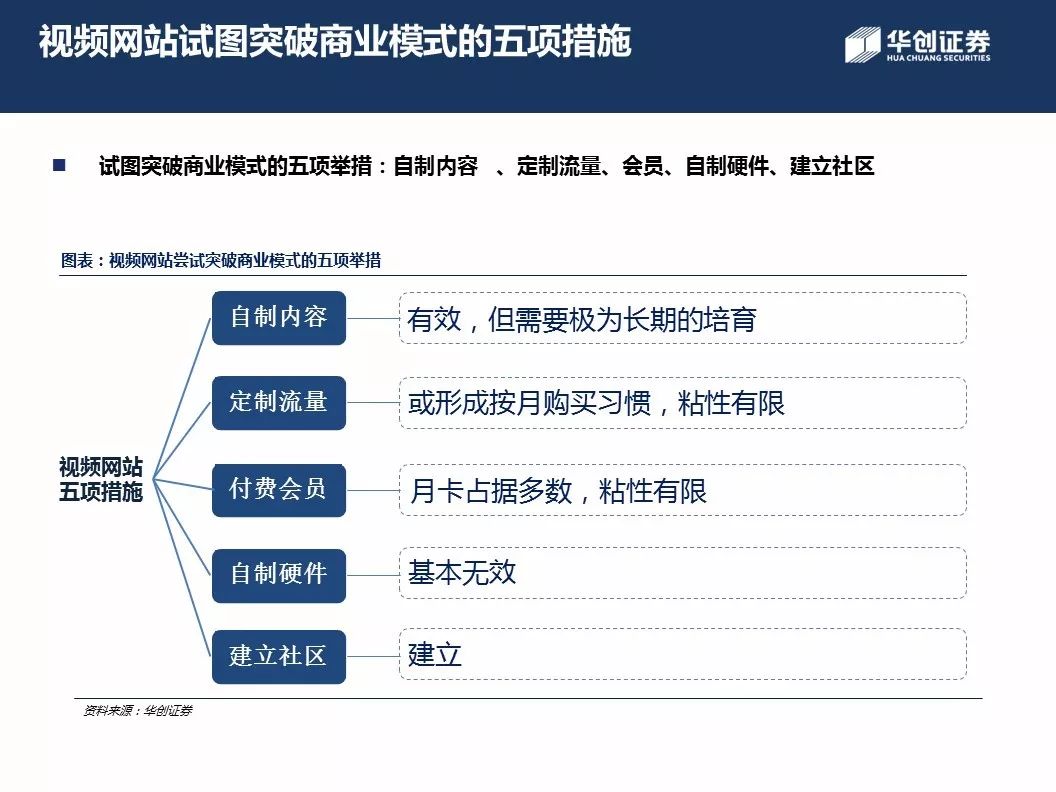

视频网站也在通过多种运营方式,试图突破这一商业模式的缺陷。

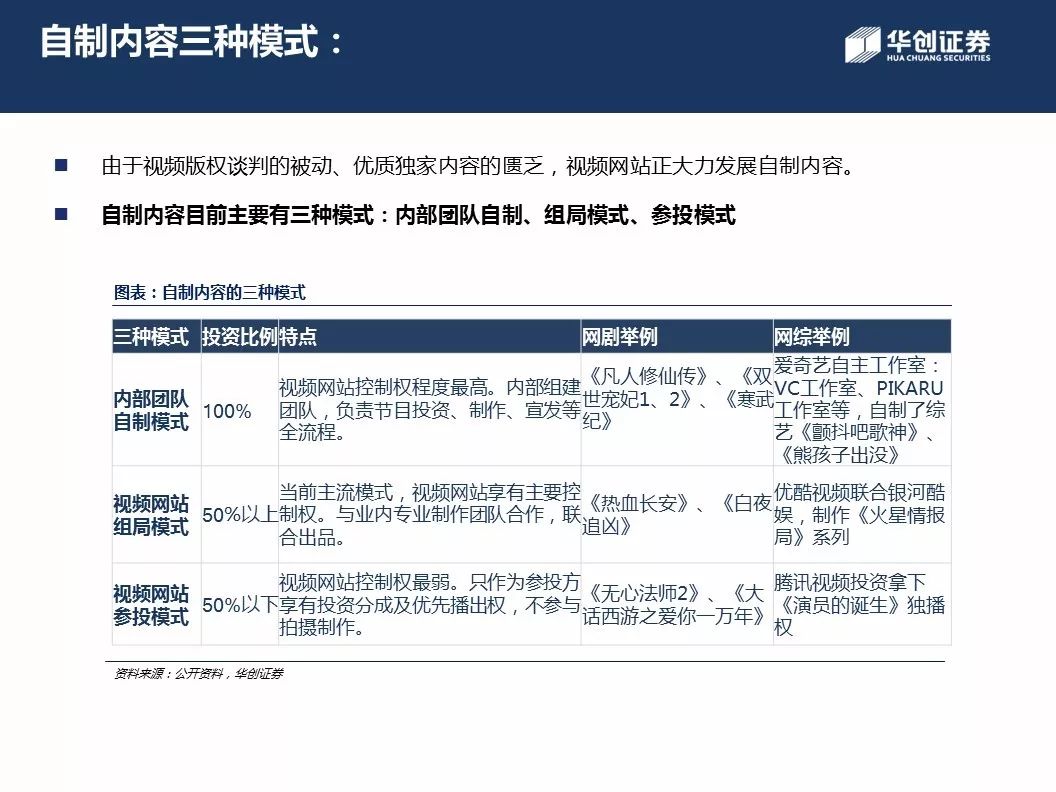

1、自制内容。有少许效果,依然是最靠谱的方案之一。

困难点之一是竞争对手传统媒体的内容制作能力非常强大,难以短时间超越。

困难点之二是内容制作能力难以沉淀,因为极度依赖团队,团队离职后难免从头开始,比如说前爱奇艺首席内容官马东,在成功创作《奇葩说》第一、二季后,即离开爱奇艺,自立门户成立米未传媒,投奔腾讯视频,继续《奇葩说》等热门网综的创作。

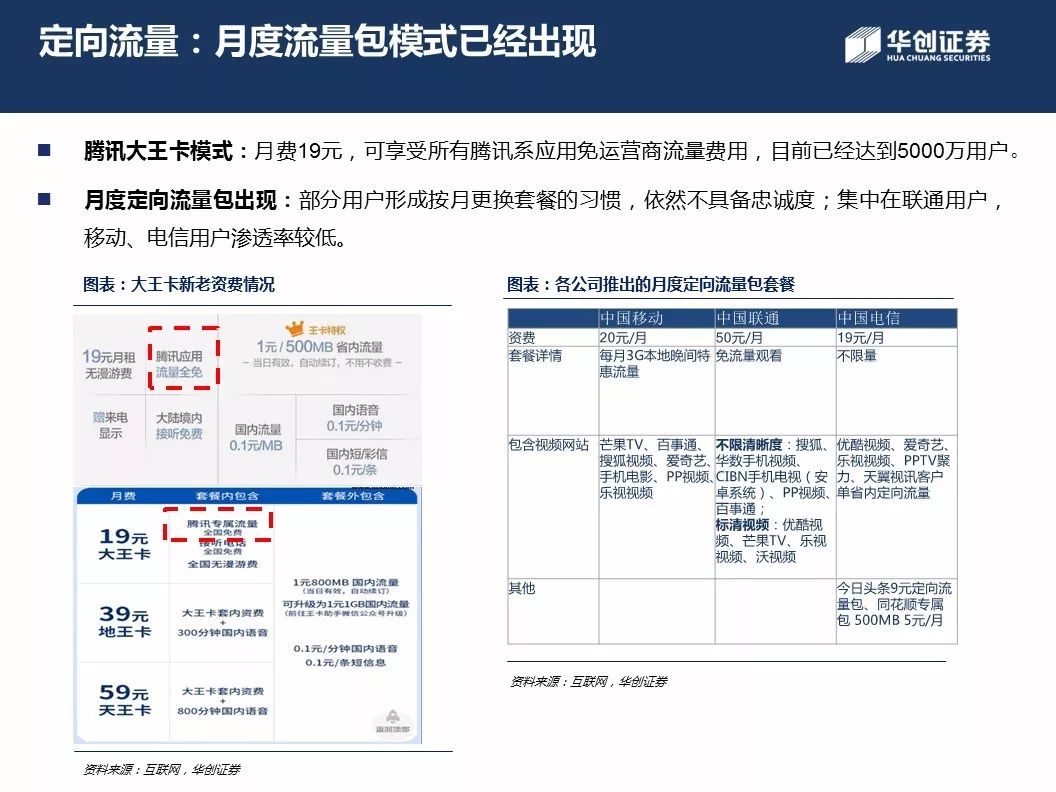

2、定制流量模式。有一定效果,但未在本质上颠覆。

典型如腾讯大王卡,用户办理腾讯大王卡以后,月费19元,即可享受所有腾讯系应用免运营商流量费用。

借助微信、手Q、腾讯视频、QQ音乐、王者荣耀等高流量费用高DAU应用,腾讯大王卡已经达到5000万用户。

而爱奇艺、优酷凭借百度生态、阿里生态也在快速跟进,判断未来将成为视频网站标配。

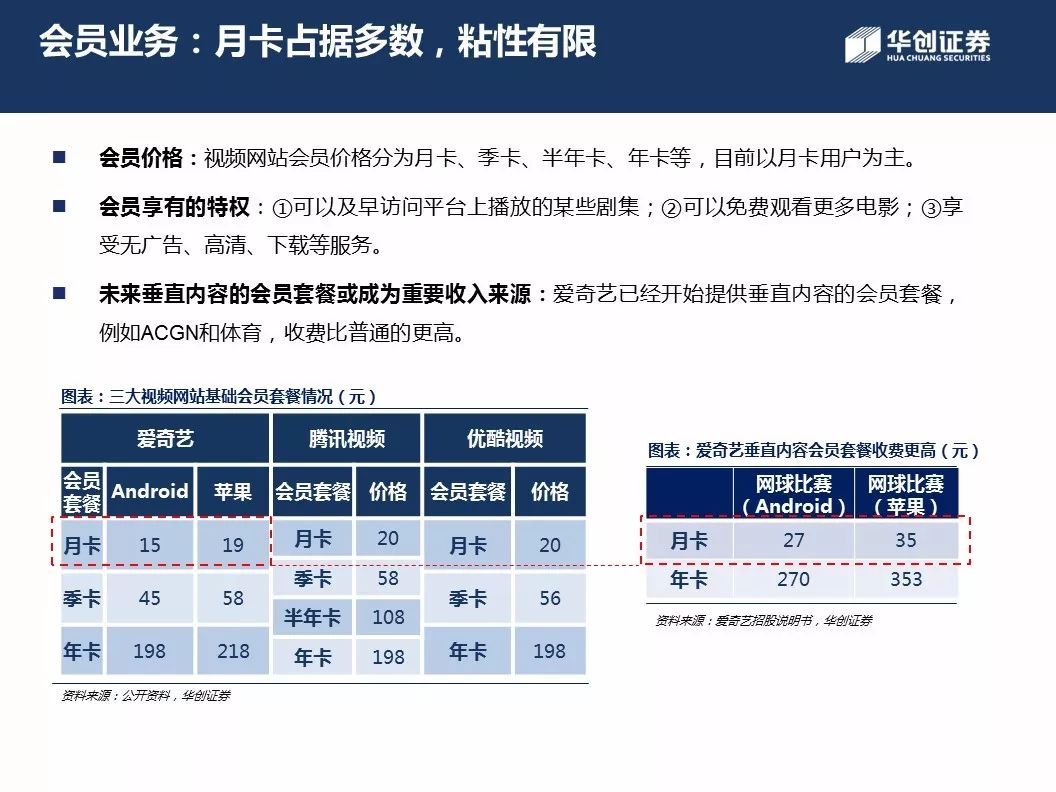

3、会员收入。

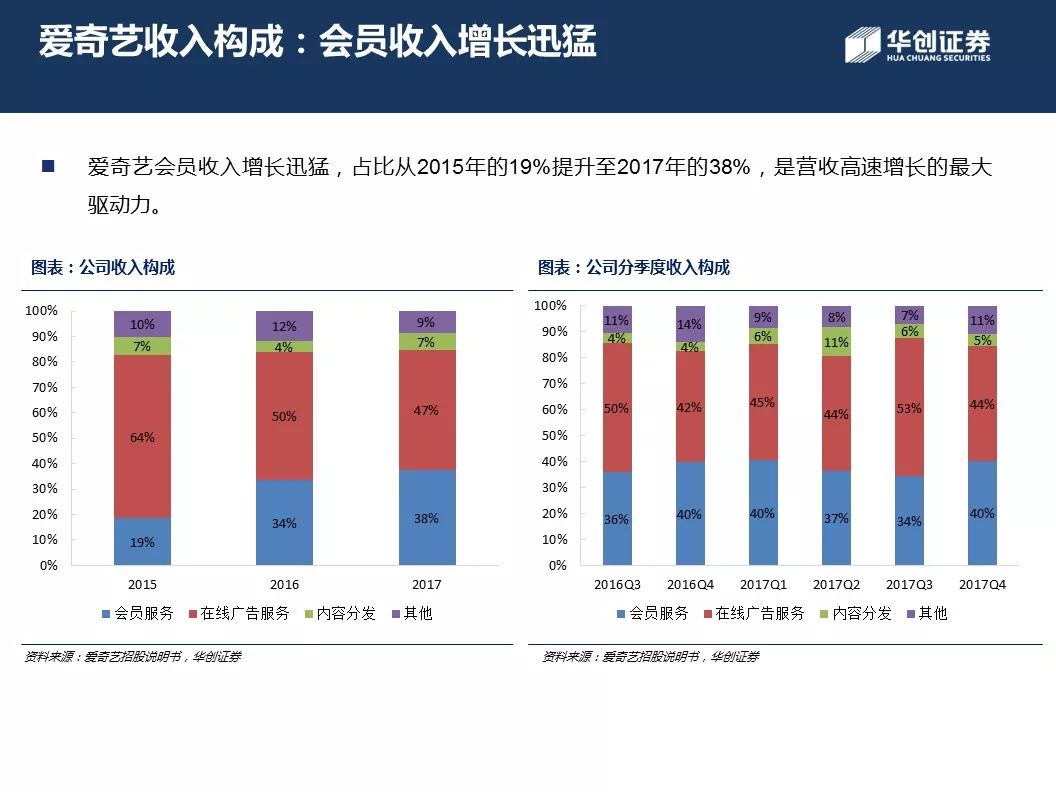

会员收入自2015年爆发,初期确实让行业在2015年极度振奋。但是根据我们对用户、产业的调研,

用户购买通常以月卡为主,

实质上用户即使购买了会员,还是跟着内容走,对网站忠诚度有限。

所以,最终会员收入的爆发只增加了视频网站的变现能力,但

由于粘性依然缺乏,最终受益方是掌握流量的内容方。

4、自制硬件。

典型如乐视。硬件只能保证装机量,实际上,对用户而言,安装其它APP成本极低。并不能增加粘性。

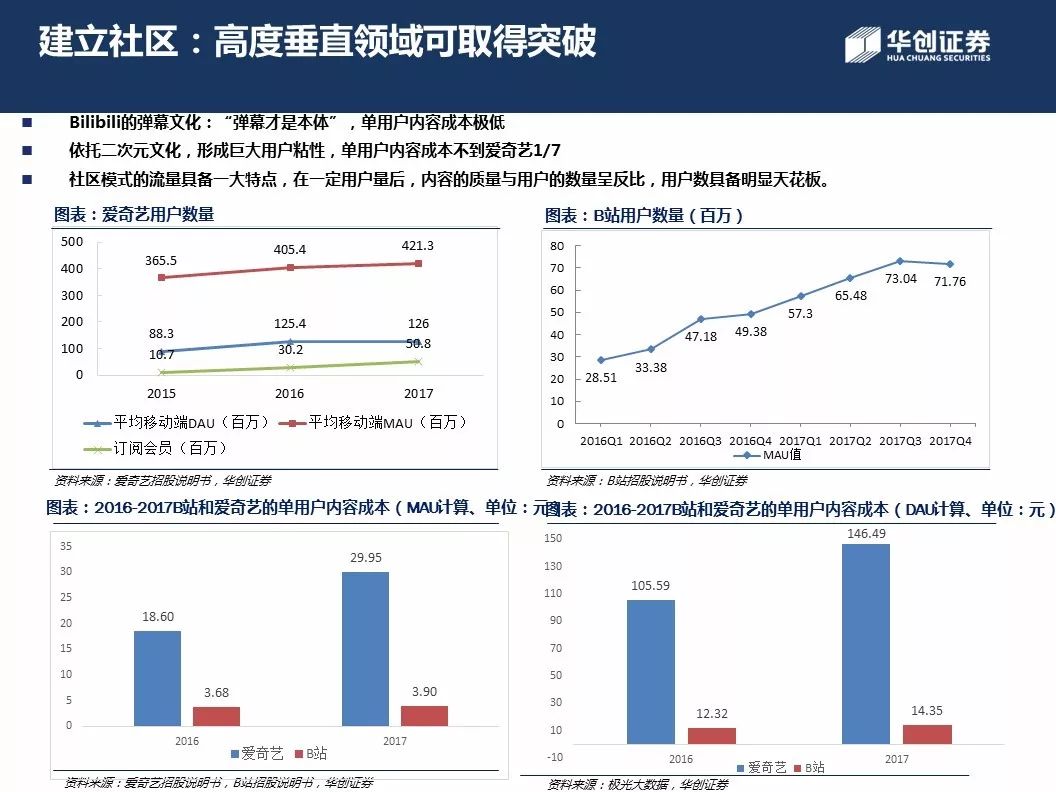

5、建立社区。

典型如bilibili。通过弹幕形式,“弹幕才是本体”,有效提高部分用户粘性。但弹幕依然是建立在内容基础上,对内容的依赖有所减弱,

单用户内容成本不到爱奇艺的1/7

。

综上所述,

内容决定流量,

视频网站不具备用户粘性,是目前视频网站商业模式的致命缺陷

,且没有看到有效的解决方案。

*

在很长一段时间内,我们都很难看到巨头视频网站实现真正盈利。

视频网站都必须进行一个两难抉择,是高速扩张用户并扩大亏损,还是减轻亏损但是放慢扩张用户

?

前一个选项有可能烧再多钱也烧不出明天,而后一个选项的典型例子就是在视频行业曾'先发制人'的搜狐视频,张朝阳在2015年曾抱怨道:“我们视频网站是在给广大网民谋福利,我们流着血、亏着本给大家播放,但是制作公司赚钱了,他们现在卖得太贵太贵了。”结果话音没落地多久,搜狐视频第二年又亏损2亿美元。搜狐直接表示退出视频烧钱战斗,但自此之后也很少再听见搜狐视频的声音了。

毕竟,内容决定流量,又是什么决定视频网站的内容呢?

是资本,实际上,资本是视频网站最核心的流量入口。

对于内容制作商而言,通常是简单的把内容出售给出价最高的。长期而言,视频网站所比拼的,恰恰是其背后资本的能力与意愿。

我们可以看到,这些年,视频网站背后的财务资本纷纷退出,而实力较弱的产业资本也慢慢退出,发展至今,

最大的视频三巨头爱奇艺、优酷、腾讯视频,背后资本恰恰是互联网三巨头BAT。

这是因为,意愿方面,财务资本无法忍受过于长期的回报过程,只能选择退出。而能力方面,产业资本中,

只有BAT级别的资本才能承受如此巨大、长期的亏损。

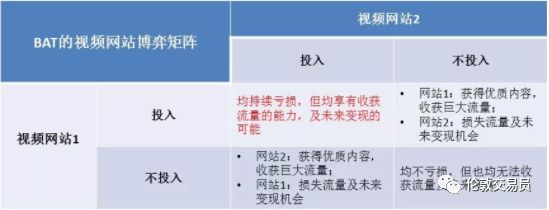

那么BAT的不计成本的烧钱又是图什么呢?

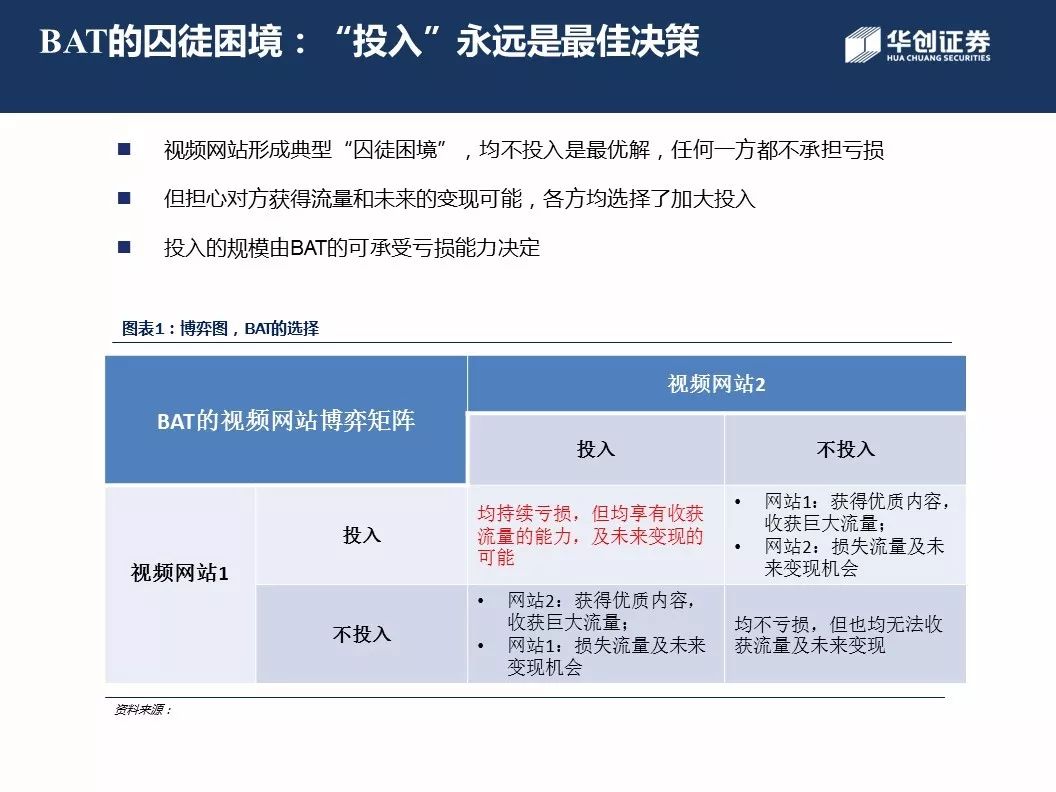

这是一个典型的囚徒困境,再看一遍文首的那张图。

首先,

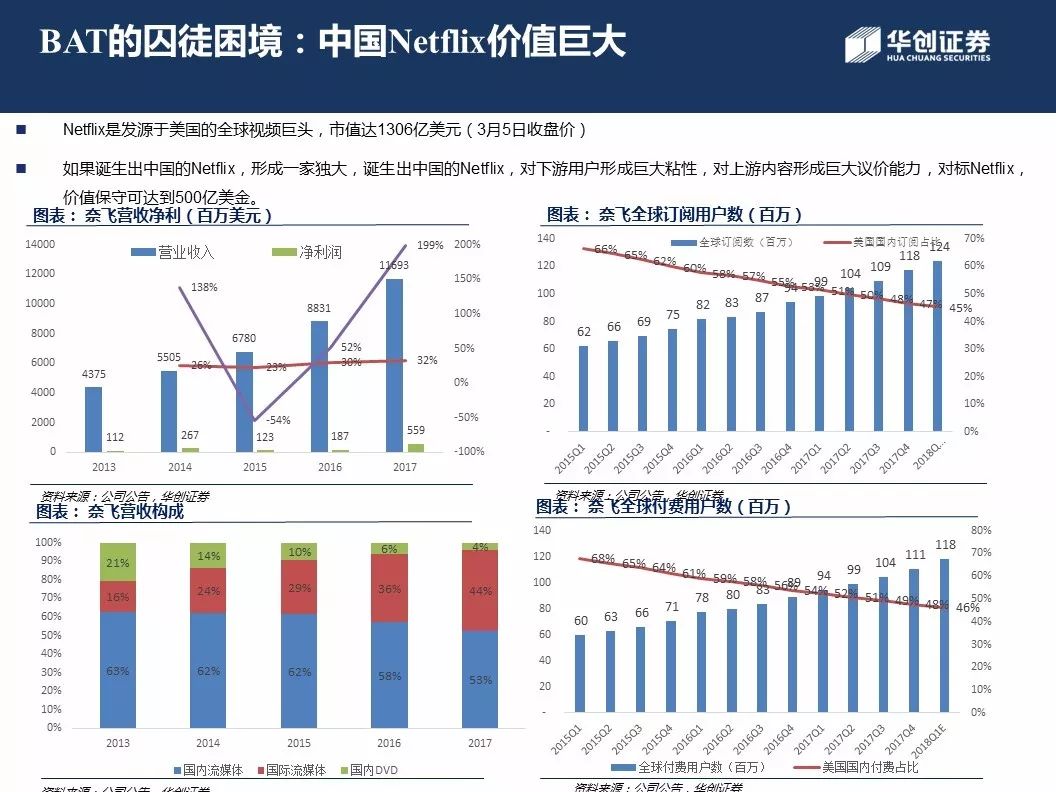

如果有一天,视频网站实现了一家独大

,那么将形成对下游用户的巨大粘性,以及对上游内容的强势议价能力,并实现巨大利润。

对标海外1200亿美金的Netflix

,这样的视频网站,在国内也起码是500亿美金体量的巨头公司。

第二,BAT中任何一家,都无法容忍别家掌控视频产业,形成一家独大。

否则不但拱手让出500亿美金以上的市值,而且对自身的搜索、游戏、电商等业务,都会形成

战略上的负面打压

。

至此,

BAT已经形成典型囚徒困境:

如果能够形成“都不投入”的默契,将形成多赢局面;

但如果另外两家选择了“不投入”,则“持续投入”则成为更优策略。

我们判断,BAT将保持长期的投入意愿,使得视频网站的“囚徒困境”长期维持。

而BAT的投入能力也在快速提升,随着亏损承受能力的增强,亏损恐进一步扩大

。

腾讯、阿里的业绩节节高升,两者前三财季均实现60%以上的净利润增长。百度的业绩虽然增长较慢,但近期发力的信息流业务恐怕也将成为未来一大增量。而爱奇艺的美股上市的资本动作更让其资本实力增强。

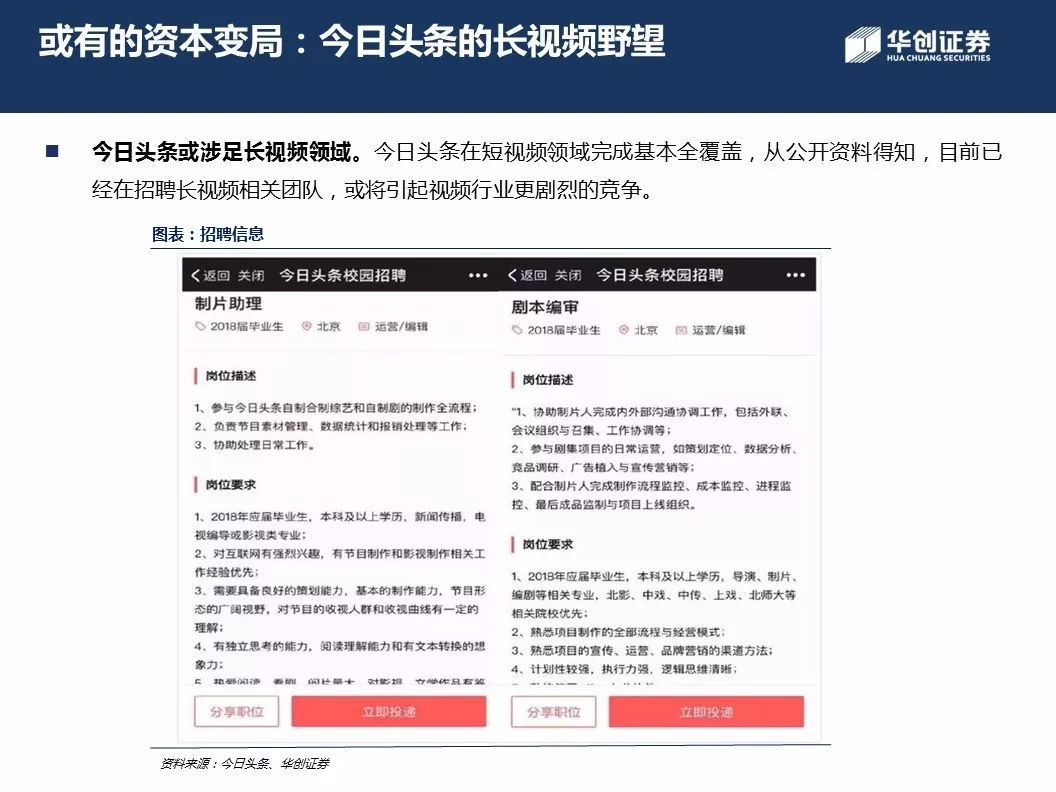

未来视频网站格局的最大变数,在于资本格局是否出现大变。我们从公开资料得知,今日头条已经在招聘长视频相关团队。如果头条比百度更早冲击千亿美金,且狭带巨量资本进入视频网站领域,则将引起行业更剧烈的竞争。

而在“囚徒困境”的格局下,视频网站的价值将呈现出一个吊诡的结果:只要资本还在追捧这个行业,行业就将继续在亏损中苦战。

当哪天资本终于承受不住,开始撤出

时

,中国的Netflix也就若隐若现了。

*

结论:

1、中国会诞生自己的Netflix。但爱奇艺等视频网站,将在很长一段时间内无法盈利。

2、视频网站的长期竞争格局,将是互联网产业资本格局的外在体现。长期而言,将是BAT等互联网超级产业资本的竞争。

- End -

B站IPO打新机会后天就截止啦~

如果想避开烧钱战的巨头视频网站,但又不想错过

中国视频行业的迅猛发展

,尤其是90-00后这块

高知高收入的'Z世代'人群

,B站IPO值得您关注:

B站的官方IPO路演PPT+中文解读

及

IPO打新流程说明

,请见伦敦交易员

今日推送的第二条

如果想了解更多

如何在陷入'烧钱战'的视频行业中找到投资突破点

,请见

敦交易员

今日推送的第一条

B站这个

普通投资者

也能

不溢价

参与

的明星标的

很难得,还有最后两天,欲购从速。若有操作疑问,

请扫码咨询IPO小助手:

如果您没有兴趣参与B 站打新,但又希望学习如何用好身边的投研报告,请参阅

一文,用该文的方法论去学习

我最喜欢的TMT分析师-华创证券谢晨首席的爱奇艺研报

^_^

想了解为何Netflix成为全球各大视频网站争相模仿的榜样,以及

视频行业的核心竞争点

,请参考

伦敦交易员今日的第一条推送:

,或点击'阅读原文'。