派论:

华润双鹤新增多个亿元产品,营收稳定增长;

华润双鹤整体

毛利率连续多年提升,向高毛利业务转型顺利;

医药板块处于低估区间,有估值修复空间。

华润双鹤近期公布年报,增长态势与分红不错,继2017年10送2之后,2018年再度推出了10送2的分红方案,说明公司对未来的快速发展仍有充分信心。

年报显示:2017年公司实现

主营业务收入62.7亿元,同比增长17%

,实现

净利润(归属母公司)8.4亿元,同比增长18%

。公司历经3年转型,非输液业务

占营收比例提高到6成以上,占利润比例提高到7成以上,盈利水平提升。

华润双鹤历史

华润双鹤的前身双鹤药业,于1939年建立,为八路军在太行山区的战地药厂。战后药厂搬迁至北京,更名北京制药厂,为北京市国资委实际控制;

2013年双鹤剥离医药商业业务,专注于化学药发展平台;

2015年华润入主双鹤,引入现代管理机制,为“老国企”注入了新鲜活力。双鹤也成为华润医药旗下重要的化学制药平台;

其后不断收购制药企业,收购的赛科、利民在2017年均完成承诺业绩。

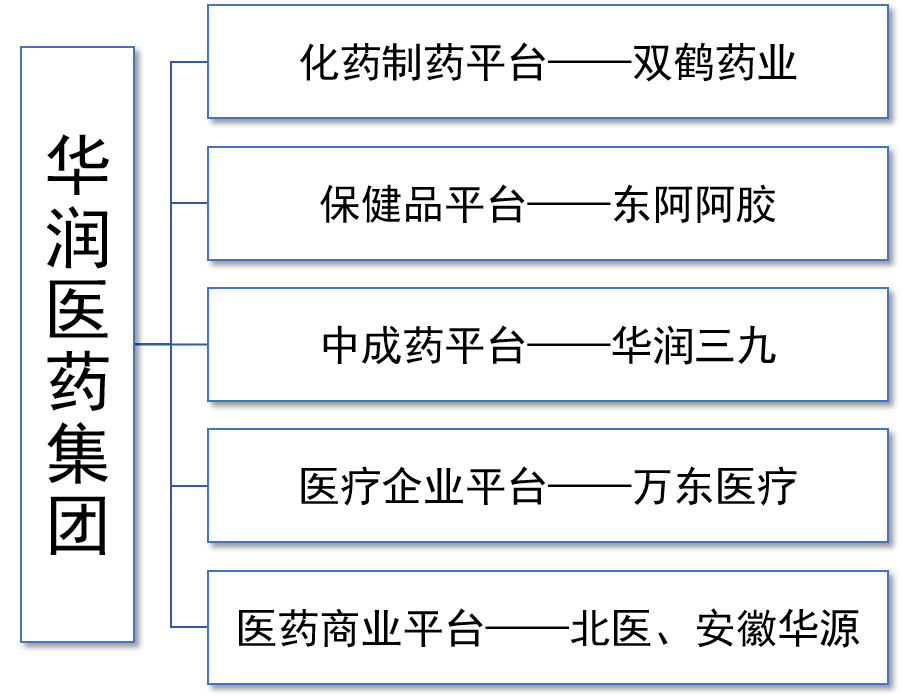

华润医药集团旗下业务结构

亿元产品队伍扩大

华润双鹤原有众多过亿产品,包括降压〇号、压氏达、穗悦、冠爽、糖适平等口碑药物,2017年公司积极培育战略性大品种,年内

新增

4个亿元级产品:硝苯地平、小儿氨基酸、腹膜透析液和BFS输液

,为未来业绩稳步增长打下坚实基础。

慢病业务

从左至右为:降压〇号、匹伐他汀钙、糖适平

慢病业务收入同比增长14%,其中降压领域增长8%,降糖领域增长3%,降脂领域增长20%:

降压药:公司核心产品

降压〇号

在降低渠道库存的情况下仍实现销售收入同比基本持平,未来有望受益于低价药政策红利;穗悦、厄贝沙坦分散片和硝苯地平缓释片均呈现双位数增长,其中

硝苯地平

成长为公司又一

亿元级别产品

。

降糖药:

糖适平

同比增长4%,预期伴随渠道下沉可继续增长;二梯队产品二甲双胍缓释片(卜可)销售收入实现25%的快速增长。

降脂药:

匹伐他汀钙

新进入国家医保名单,继续保持高速增长,销售收入同比增长22%,超越糖适平成为公司第三大慢病产品。2018年有望继续保持20-30%的收入增速。

脑血管用药:

胞磷胆碱钠片

销售收入同样实现双位数增长。

专科业务

小儿氨基酸和腹膜透析液

专科业务收入同比增长48%:

儿科用药领域增幅达到33%,核心产品

珂立苏

表现突出,销售收入同比增长25%,

小儿氨基酸

销售收入

破亿元

,同比增长50%。

肾科用药领域同比增长85%,核心产品

腹膜透析液

消除去年限制性发货的影响,销售收入实现81%的增长,成长为公司又一

亿元级别产品

。

输液业务

作为华润双鹤曾经的主要盈利来源,在2017年输液行业触底反弹的背景下,华润双鹤的输液业务收入重拾双位数增长,增幅达到14%,相比中报3%的增速有大幅提高:

基础输液

扭转去年的下滑趋势,今年销量实现小幅增长;

包材结构

调整再突破,全年软包装销量增长9%,占比较2016年末提升4个百分点。

包材结构业务方面,作为

国内唯一BFS输液生产商,

BFS从品牌宣传进入销售应战阶段,收入实现24%增长,为公司新增

亿元级别产品

,直软输液快速导入市场,收入同比增长33%。

输液包材升级路线

BFS

中文为

“吹塑-罐装-密封”一体化生产技术

,用于生产内封式输液袋,这种输液袋是一种重要的大容量注射剂(“大输液”)包装。由于是“一步法”生产,该技术能够最大限度降低生产过程中微生物、各种微粒和热源的污染。

华润双鹤的BFS技术在国内多次荣获业内奖项,具有良好的业界口碑与过硬的产品质量。

财报数据稳健

根据其几个关键财务数据分析,可以得出如下观点:

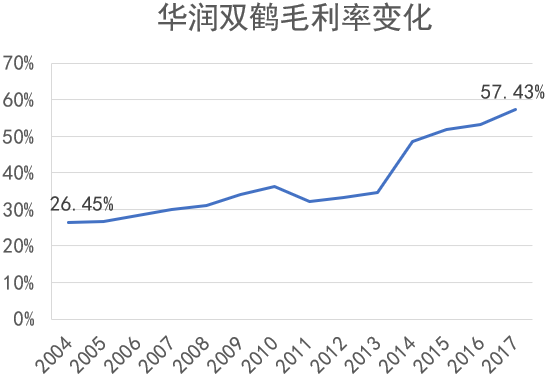

盈利能力不断提高

毛利率已经连续14年持续提升,由2004年的26.45%提升到

2017年57.43%

,说明公司转换产品结构,由低毛利的输液产品向高毛利的片剂顺利转型,取得了较好成果。

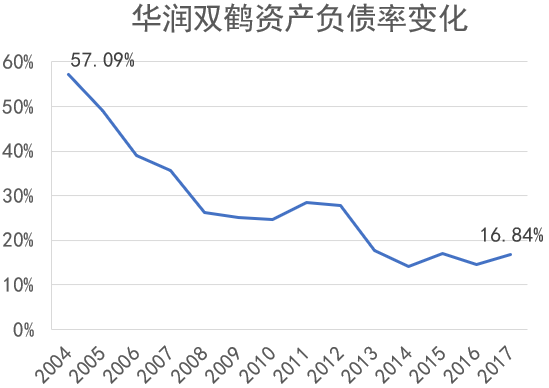

财务负担保持极低

2017年负债率为16.84%,近五年负债率均在17%上下,负债率由2004年的57.09%降至如今的低负债率,说明公司的

财务负担在不断下降

,资金周转状态良好。预收账款1.57亿,同比增长46.7%,应付账款4.69亿,同比增长18.43%,

预收账款增速快于应付账款

,说明公司对上、下游的议价能力在增强。

经营近况持续向好

2017年第四季度营业收入同比增长率23.71%,扣非净利润同比增长率32.93%,单季增速高于全年增速,在对比高基数的情况下,仍能百尺竿头再进一步地提速,说明经营状态相当良好。

截图来源:九斗数据

投资价值有待挖掘

尽管华润双鹤的业绩持续向好,但由于近几年市场对医疗股票持续冷遇,导致华润双鹤的市场估值极低,截止至2018年3月16日,

其市盈率仅24.82倍,市净率2.81倍

。目前估值处于华润入主后的平均区间。

截图来源:九斗数据

外延扩张预期强烈

华润双鹤参与华润医药产业投资基金合伙企业,整体基金体量达25亿元,华润双鹤参与投资5000万元。作为华润医药旗下唯一一家化学药+生物药平台,且

账面现金充裕(12.5亿)

,

华润双鹤很有可能成为外延并购的发起方

。

从股价表现看,价格仍处于比十年前略高的水平,远远落后于白酒、家电等其他传统绩优股的表现,而以医疗健康股票的未来发展前景而言,其整体市盈率不应落后于这些行业。

截图来源:九斗数据

目前与华润双鹤相类似的几只传统绩优股,如已经公布年报的东阿阿胶、白云山、华润三九均实现了一定的业绩增长,而市盈率却处在极低水准,整个板块的含金量大大提高,随着市场风口的轮转,医疗健康股票有望整体走强,华润双鹤也会在市场重新定位中实现股价与业绩齐飞。

几只低估绩优股的文章,分析思路仍然有效:

《东阿阿胶》

《白云山》

《千金药业》

《顺鑫农业》

持仓与计划

最后,报告一下知新1号组合的仓位调整与收益情况。

2016年6月6日成立,至2018年3月16日,亏损-0.74%,同期沪深300指数涨幅为27.04%,在雪球网近百万个组合中,跑输44.17%的组合。

仓位变动情况:持股不动。

下周计划:持股不动。

展望未来:指数将进入横盘调整阶段,仍处低位的中小盘股票将获得比往年更多的市场关注。持续看好业绩增长的顺鑫农业、千金药业、新华医疗、华润双鹤。

《诗经·小雅·鹤鸣》:“鹤鸣于九皋,声闻于野。”

华润双鹤,志在九天。

小小辛巴2018年3月18日夜写于鹭岛百家村。

-END-

关注

知新派

预见未来!

长按识别二维码

轻松读懂财经 助你拥抱财富