来源丨广发证券发展研究中心非金属建材小组

团队丨邹戈、谢璐、徐笔龙、赵勇臻

我们的观点:需求平稳,水泥价格超预期,4季度重点关注“两材合并”主线

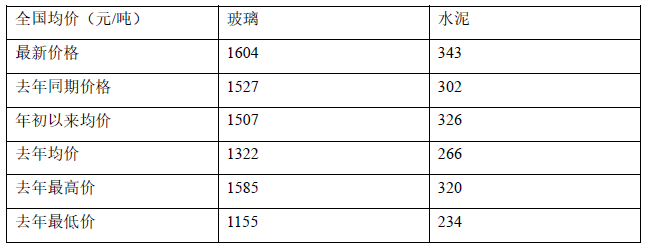

本周水泥、玻璃价格环比小幅上涨,继续呈现南强北弱的态势;

水泥和玻璃全国均价在“十一”前均创出近两年(2016-2017)新高

,水泥现价比去年同期高13.6%,比去年最高价高7.2%,玻璃现价比去年同期高5.0%,比去年最高价高1.2%,

水泥的价格弹性已经超过玻璃。

本周披露的9月份统计数据显示

需求整体平稳

:1-9月份固定资产投资同增7.5%(1-8月份7.8%,去年同期8.2%),基础设施投资同增19.8%(1-8月份19.8%,去年同期19.4%),房地产开发投资同增8.1%(1-8月份7.9%,去年同期5.8%),房地产新开工面积同增6.8%(1-8月份7.6%,去年同期6.8%),商品房销售面积同增10.3%(1-8月份12.7%,去年同期26.9%),土地购置面积同增12.2%(1-8月份10.1%,去年同期-6.1%)。1-9月份水泥产量同增-0.5%(1-8月份-0.5%),平板玻璃产量同增5.0%(1-8月份5.6%),粗钢产量同增6.3%(1-8月份5.6%)。

截止到本周末众多建材公司已经披露三季报,从已披露的报表来看有几个特点,

一是“两材系”旗下众子公司业绩都很好、超预期

,

北新建材(大幅超预期)、

中国建材(超预期)、中国巨石(略超预期)、

中材科技(同增77%)、

祁连山(超预期);

二是部分优质次新股业绩增速高

,

我们重点推荐的三棵树(同增72%),另外再升科技预增50%-70%

;

三是部分优质公司业绩略低预期,主要原因来自于成本端

,比如东方雨虹,因去年毛利率高基数导致业绩增速低于预期,不过收入增长仍然强劲。

自上而下来看,维持前期观点,

预计水泥行业4季度到明年上半年大的供需逻辑仍然是

需求平稳、供给收缩,基本面仍有

亮点

;正如我们之前预判,

水泥价格下半年超预期,业绩优质的水泥公司当前可耐心时间换空间

(海螺水泥、祁连山、华新水泥、万年青)。

4季度可重点关注“两材”合并主线

,实际上9月8日中国建材股份和中材股份公告换股吸收合并,预计12月6日召开股东大会投票表决,我们发布深度报告重点梳理分析两材合并带来的机会;

一是由于本次方案是中国建材股份换股吸收合并中材股份,中国建材以股票作为支付对价,二是行业基本面较好使得中国建材核心资产具备好的业绩基础,三是对于两材重叠度高的业务(尤其是玻纤、复合材料等业务)接下来存在重组整合预期,能产生1+1>2的协同效应,这三点使得两材旗下核心优质资产业绩存在超预期基础;重点关注

中材科技和中国巨石

(

业务高度重叠有望产生协同效应

),

北新建材和凯盛科技

(虽然没有业务重叠,但是

集团发展重点,业绩有望超预期

),

中国建材和祁连山

(

水泥业务超预期

)。

自下而行来看,我们

继续重点推荐中线品种(可看到明年)——

白马

北新建材/中材科技和

黑马

三棵树/凯盛科技/石英股份

,相应投资逻辑我们前期已经反复强调。

本周基本面变化:水泥玻璃价格环比小幅上涨,南强北弱

(1)水泥:

本周全国水泥市场价格继续上扬,环比涨幅为0.4%。价格上涨地区主要是上海、浙江和江苏,幅度10-30元/吨;无下跌区域。10月中旬,受阶段性降雨影响,下游需求整体表现一般,大部分地区企业出货维持在8成左右,水泥价格则保持惯性上涨,预计后期雨水天气减少后,下游需求将恢复正常,最近一轮提价未执行到位的区域将会继续推动上调。

(2)玻璃:

截至周末,全国白玻均价1604元,环比上周上涨7元,同比去年上涨78元;浮法玻璃产能利用率为73.02%,环比上周上涨0.28%,同比去年上涨-0.72%;在产产能94344万重箱,环比上周增加360万重箱,同比去年增加1320万重箱;行业库存3181万重箱,环比上周增加10万重箱,同比去年增加-7万重箱。国庆长假之后生产企业库存均有一定程度的上涨,尤其是部分华北地区厂家。上周末华东、华北等地区厂家召开区域协调会议之后,会议精神执行的不及预期,仅有部分厂家报价上涨,也有部分厂家报价上涨后,实际执行效果相对灵活。相比北方地区厂家的谨慎,华南地区市场价格继续呈现稳中有升的格局,市场信心也明显好于北方地区。从下游加工企业订单情况看,部分北方地区受到环保影响,加工企业开工率比较低,东北和西北等地区房地产市场对玻璃的消耗需求也基本接近尾声,而南方地区则刚刚开始需求增加。

市场面:建材行业整体估值(PB)高于历史均值,行业跑赢指数

(1)本周末建材指数PB估值为2.69,2011年以来行业PB平均值为2.31,最高值4.44,最低值1.57。

(2)本周建材指数涨幅-0.10%,上证综指涨幅-0.35%,深证成指涨幅-1.40%,沪深300涨幅0.15%,创业板涨幅-2.39%,中小板涨幅-0.40%,中证500涨幅-2.07%。

(3)本周建材行业里个股涨幅前5位为扬子新材、北新建材、中材科技、祁连山、开尔新材;涨幅末5位为太空板业、九鼎新材、青龙管业、嘉寓股份、正源股份。

|

建材指数

|

资本市场

|

申万建材指数(801710)涨幅-0.10%,上证综指涨幅-0.35%,深证成指涨幅-1.40%,沪深300涨幅+0.15%,创业板涨幅-2.39%,中小板涨幅-0.40%,中证500涨幅-2.07%

|

|

涨幅较好的公司有扬子新村、北新建材、中材科技、祁连山、开尔新材。

|

|

水泥

|

价

|

【水泥价格】:全国水泥平均价格上升0.45%,华东地区+7元/吨(上海+20元/吨,合肥+30元/吨),其他地区无变化。

|

|

【熟料价格】:全国熟料平均价格保持不变,地区价格也无变化。

|

|

量

|

【水泥库存】:全国水泥库存环比-0.06%,华北地区+2.73%(北京+10%,天津+5%,石家庄+5%,邢台+5%,呼和浩特+5%),华东地区-0.83%(福州-10%,龙岩-10%),中南地区-0.75%(常德-15%),西南地区-1.25%(昆明-5%,曲靖-5%),西北地区+1.11%(西宁+10%),其他地区无变化。

|

|

【水泥产量】:2017年1-8月份,全国水泥产量153705万吨,累计同比-0.49%

|

|

【熟料产量】:2017年1-8月份,全国熟料产量91709万吨,累计同比+2.26%

|

|

利

|

【水泥煤炭价格差】:全国平均水泥煤炭价格差环比+0.41%

|

|

玻璃

|

价

|

【城市价格】:全国均价上涨0.15元/重箱,主要城市涨跌幅[-0.75,+1.50]元/重箱,其中北京+0.10元/重箱,广州+1.50/重箱,上海+0.00元/重箱。

|

|

量

|

【平板玻璃产量】:2017年9月份,平板玻璃产量当月同比+0.50%,累计同比+5.00%

|

|

【存货】:10月20日存货3189万重箱,环比+0.38%,同比上年-1.67%

|

|

利

|

【煤炭天然气价格】: 山西大混+5元/吨

|

|

玻纤

|

价

|

【玻纤价格】:无价格变化

|

|

量

|

【玻纤产量】:15年1-10月玻璃纤维产量累计493.92万吨,累计同比+21.35%

|

|

利

|

【玻纤利润率】:15年10月玻璃纤维毛利率为14.6%,同比上升0.01个百分点,销售利润率为6.7%,同比上升0.11个百分点

|

|

需求

|

【宏观】:2017年1-8月份,全国固定资产投资累计同比+7.80%,比去年同期下降0.3个百分点,增速较7月份下降0.5个百分点

|

|

【房地产开发】:2017年1-8月份,房地产开发投资累计同比+7.9%;房屋新开工面积累计同比+7.6%,增速较7月份回落0.4个百分点

|

|

【基建】:2017年1-8月份,全国基建投资累计同比+16.67%,增速较7月份回落0.18个百分点

|

|

供给

|

水泥

|

【水泥行业固投】:2017年4月全国水泥行业固定投资累计同比下降17.72%

|

|

玻璃

|

本周末浮法玻璃产能利用率为72.17%,环比上周上涨0.28%,同比去年上涨-0.10%。在产产能92976万重箱,环比上周增加360万重箱,同比去年增加1632万重箱。周末行业库存3189万重箱,环比上周增加12万重箱,同比去年增加-39万重箱。

|

❖

邹戈

★

非金属建材行业首席分析师

✎

上海交通大学财务与会计硕士

®

2011年进入广发证券发展研究中心

☎

手机:186-1619-0932

✉

邮箱:[email protected]

❖

谢璐

★

非金属建材行业资深分析师

✎

南开大学经济学硕士

®

2012年进入广发证券发展研究中心

☎

手机:181-2128-8861

✉

邮箱:[email protected]

❖

徐笔龙

★

非金属建材行业资深分析师

✎

南京大学管理学硕士

®

2015年进入广发证券发展研究中心

☎

手机:185-1651-9281

✉

邮箱:[email protected]

❖

赵勇臻

★

非金属建材行业分析师

✎

上海交通大学材料科学与工程硕士

®

2017年进入广发证券发展研究中心

☎

手机:188-0190-0457

✉

邮箱:[email protected]

法律声明

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

专业·勤奋·值得信赖

微信号:gfzqjc