点击陆家嘴制高点,关注中国顶尖投资者交流生态圈

后台回复“hi” 直接领取经济类最有价值电影和必看纪录片

陆家嘴制高点:汇集千人智囊团,打造陆家嘴顶级投资者生态圈

来源 21世纪经济报道、米匡投资

深圳某银行客户经理:别找我们银行了

5月12日,深圳某股份制银行一位客户经理向记者表示,该行首套房贷执行在基准上上浮10%,而且上浮贷款利率后也没有额度,该客户经理坦承:“不要再找我们行做房贷了。”

在MPA监管加强和金融去杠杆背景下,上市银行规模扩张速度明显放缓。

刚刚披露完的2017年一季报显示,25家上市银行实现净利润3841.23亿元,较2016年同期增加103.93亿元,同比增长2.78%。其中国有银行同比增长1.67%,股份制银行同比增长4.68%,城商行同比增长9.11%,农商行同比增长7.83%。

值得注意的是,2016年银行年报显示,四大行的新增个人住房贷款占全年新增贷款比例均超过六成。全部金融机构个人购房贷款增加4.96万亿元,占去年新增贷款39.21%。

随着2017年资金成本上升,房贷的这种辉煌将成为历史,其对于银行股短期基本面影响隐现。

壹丨摸底银行放贷调整

一线城市房贷利率上调已经普遍启动。

5月6日起,广州四大行首套房贷款利率由9折上调至基准利率,二套房保持1.1倍;

五一假期过后,北京多家银行首套房利率由9.5折上调至基准,二套房上调到1.2倍;

同样在五一过后,上海多家银行将首套房贷利率进行上调,从原先行业统一的9折,上调到9.5折甚至基准。但四大行仍执行首套房贷款9折利率,二套房贷无变化。

而目前深圳的四大行首套房贷也仍执行9折优惠,但是4月以来,深圳部分银行已将首套房贷利率从9折上调到9.5折,到五一假期以后,深圳出现个别银行执行首套房贷1.1倍利率。

在房贷利率上升时,相应的,一线城市楼市正在降温。以最新调整房贷利率的广州为例,一位广州二手房地产中介告诉记者:“五一期间,看楼的人比3·17新政前少了很多,房价上涨也放缓了。"

贰丨放款时间延长

业内人士认为,在银行需要提高收益的情况下,接下来提高房贷利率,收缩收益不高的房贷在所难免。

在目前银行房贷额度紧张的情况下,部分一线城市放款周期已明显加长。有广州某银行人士告诉记者,该行目前至少要预留三个月的放款时间,而此前走完贷款流程只需一个多月。

一个有趣的现象是,业内人士反映,以前曾被指速度太慢的公积金贷款,现在其发放贷款速度甚至已超过了银行。5月2日,广州某国有银行个贷经理做组合贷的一位购房者表示:“现在公积金从申请到放贷,基本两个多月就完成了。不必做公积金加急了。”

记者咨询广州公积金房贷相关人士,其表示,目前由于新政后,申请公积金的人数减少,放款速度较以前确实加快了一些。

不过,也有一线城市的部分银行似乎并没有受到太大影响。5月12日,深圳某大型国有银行客户经理表示,深圳虽然有些小银行无款可放,但四大行仍然执行首套房贷九折利率,且放贷时间并未延长。

深圳某股份制银行负责房贷的人士表示,4月1日起该行的首套房贷优惠利率已从九折调整到九五折,但额度并不紧张,“不用赎楼的话,从申请到放款大概一个月。”

2019年房贷利率将重回7%时代!杠杆断裂风暴即将来袭!

来源 米筐投资 ID:

开宗明义

笔者对房地产行业未来做分析预测:

第一,笔者继续严重看空未来一至两年的房地产行业,起因由于信贷收缩周期来临,房贷规模被大幅打击。未来房屋成交量将继续锐减,新房二手房未来一至两年成交套数将继续大幅萎靡。

第二,关于房价,一二线城市与三四五六线城市未来分化将越演愈烈。一二线城市将呈现螺旋上升的态势,而三四线城市在2017年由于一二线核心城市的限购限贷将出现资金溢出效应而上涨,但难以为继!

补涨之后由于未来没有刚需和改善需求的购买接力,房价在补涨后将进入漫长的无量阴跌周期,要异常警惕!!!

第三,随着全球加息周期来临,在房贷规模收缩,利率上行周期中,一二线城市房价将进入盘整或部分城市进入回调阶段,即螺旋上升周期中的螺旋回调阶段。

对此,本文将着重讨论第三个问题中关于房贷利率的问题:

到2019年底,伴随美联储加息周期临近高潮,中国央行基准利率将达到3.5%-4.25%区间带,对应房贷利率应到7%以上。那么在去年十月后高位买房的一大批购房者们,你们自己算算还能得起房贷么?

如果分析中国央行未来的加息目标,不得不分析美联储未来的利率政策目标。

美元是全球货币的锚,是全球资本的定海神针。美元的利率周期基本决定了全球的利率周期,中国也不能例外。

不管是美联储的掌门耶伦大妈还是美联储副主席费希尔,过去两年曾在多次场合公开表示过美联储未来加息政策的目标。

而关于美联储副主席费希尔,笔者在这里多说几句。如果你经常看经济新闻却不知道费希尔的话,那么你算白在经济圈混了。

在上个世纪 80年代,费希尔就担任世界银行首席经济学家,是美联储前任主席伯南克的论文导师。

1994—2001年,新兴市场金融危机动荡期间,费希尔担任国际货币基金组织第一副总裁。

进入21世纪后,费希尔又担任国际资本大鳄花旗集团的副董事长。

2005年费希尔又担任以色列央行行长,7年后于2012年 6月卸任。

2014年1月10日美国总统奥巴马提名费希尔为美联储副主席。自此,70岁的费希尔又成为了全球最有权势央行的二把手。

▼美联储副主席费希尔

所以从人生轨迹来看,费希尔的声望远高于耶伦,他的言论就是全球资本市场的金科玉律。

费希尔曾多次表示,市场过度关注了美联储什么时候加息,每次会议是否加息,而忽略了最重要的一点——就是利率最终会达到何处。根据费希尔对于美联储经济学家预计,未来三至四年,美联储将“逐渐和相对缓慢”地提高短期利率,以便借贷成本能够回归“正常”水平。而美联储利率将可能达到3.25%-4%区间。

这给我们了一个美联储最终利率目标的指引!3.25%-4%!

不得不说,近几年由于国内宽松的货币环境和房贷利率打折的优惠。很多投资者已经麻木了,认为未来相当长一段时间都是大放水和低利率的货币环境。

对此,笔者也曾多次发文和在论坛告诫:未来一段周期货币是紧缩,不是宽松!利率是加息,不是降息!

那么未来,我们央行的基准利率会到哪里?

笔者告诉你:会在3.5%-4.25%的这个区间里,也就是比美联储目标利率再高一点。

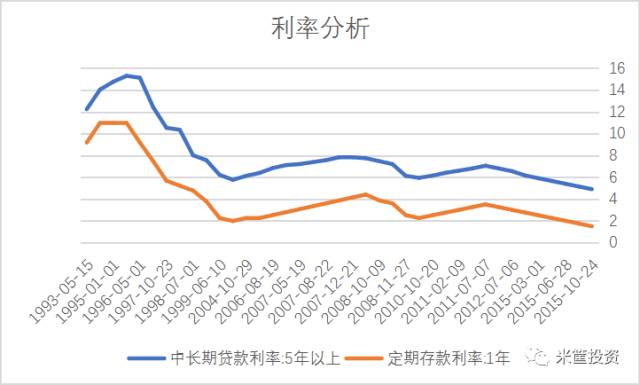

我们看看过去二十余年,中国央行的基准利率和中长期贷款利率,也就是房贷的利率走势:

日期 | 中长期贷款利率:5年以上(%) | 定期存款利率:1年(%) | 利差 |

2015-10-24 | 4.9 | 1.5 | 3.4 |

2015-08-26 | 5.15 | 1.75 | 3.4 |

2015-06-28 | 5.4

| 2 | 3.4 |

2015-05-11 | 5.65 | 2.25 | 3.4 |

2015-03-01 | 5.9 | 2.5 | 3.4 |

2014-11-22 | 6.15 | 2.75 | 3.4 |

2012-07-06 | 6.55 | 3 | 3.55 |

2012-06-08 | 6.8 | 3.25 | 3.55 |

2011-07-07 | 7.05 | 3.5

| 3.55 |

2011-04-06 | 6.8 | 3.25 | 3.55 |

2011-02-09 | 6.6 | 3 | 3.6 |

2010-12-26 | 6.4 | 2.75 | 3.65 |

2010-10-20 | 6.14 | 2.5 | 3.64 |

2008-12-23 | 5.94 | 2.25 | 3.69 |

2008-11-27 | 6.12 | 2.52 | 3.6 |

2008-10-30

| 7.2 | 3.6 | 3.6 |

2008-10-09 | 7.47 | 3.87 | 3.6 |

2008-09-16 | 7.74 | 4.41 | 3.33 |

2007-12-21 | 7.83 | 4.14 | 3.69 |

2007-09-15 | 7.83 | 3.87 | 3.96 |

2007-08-22 | 7.56 | 3.6 | 3.96 |

2007-07-21 | 7.38 | 3.33

| 4.05 |

2007-05-19 | 7.2 | 3.06 | 4.14 |

2007-03-18 | 7.11 | 2.79 | 4.32 |

2006-08-19 | 6.84 | 2.52 | 4.32 |

2006-04-28 | 6.39 | 2.25 | 4.14 |

2004-10-29 | 6.12 | 2.25 | 3.87 |

2002-02-21 | 5.76 | 1.98 | 3.78 |

1999-06-10

| 6.21 | 2.25 | 3.96 |

1998-12-07 | 7.56 | 3.78 | 3.78 |

1998-07-01 | 8.01 | 4.77 | 3.24 |

1998-03-25 | 10.35 | 5.22 | 5.13 |

1997-10-23 | 10.53 | 5.67 | 4.86 |

1996-08-23 | 12.42 | 7.47 | 4.95 |

1996-05-01 | 15.12

| 9.18 | 5.94 |

1995-07-01 | 15.3 | 10.98 | 4.32 |

1995-01-01 | 14.76 | 10.98 | 3.78 |

1993-07-11 | 14.04 | 10.98 | 3.06 |

1993-05-15 | 12.24 | 9.18 | 3.06 |

再看看利率的折线走势图:

如图所示,在过去的二十多年里,我们国家的中长期贷款利率绝大多数时间是在7%左右徘徊波动,而最近两年中长期贷款4.9%的低利率未来即将要消失了。

三年后,如果我们的存款基准利率在3.5%-4.25%的这个区间里,再按照央行近几年一直以来执行的3.4%-3.6%的利差来计算,未来五年以上中长期贷款利率,也就是我们的房贷,应该在6.9%-7.85%这个区间带内。

那接下来,算算三年后你的房贷变化吧。

以二线城市购房需贷款100万,享受到了银行9折利率优惠的等额本息案例分析。

2017年初还款情况:

2019年底还款情况,我们取7.3%这个区间中位值,9折利率是6.57%计算一下:

以贷款100万分30年等额本息还款方式:

现在月均还款5013元,三年后月均还款6366元,每月多支出1353元,即月供还款涨幅高达27%!

对于房价启动之后买房的刚需来讲,这个压力的确有些大,一千多元基本是一个二线城市工薪族一个月的伙食费支出,特别是首付款已经把家底都掏空的家庭来讲,多一分支出都是对家庭生活质量的削减。面对未来的加息压力,笔者给的建议就是好好工作,提高工作技能努力多赚钱。

而对于炒房客来讲,未来面临的困境是,由于目前一二线城市不断推进的限卖政策,手里的房屋几年内无法出售,而不断上涨的还款压力极有可能导致一批炒房子资金链断裂而引发炒房客群体崩盘事件。对此未来必定会发生的事件,笔者只能说一声,No zuo no die!

三年后,大家一起来迎接房贷“7%”时代吧!

望粉丝阅读后点赞,以示鼓励

↓↓↓戳粉丝福利