关于数字货币理财一直是很多项目的产品方向,但是因为数字货币波动非常大,风控难等方面,一直没有很好的方案。而

Staking概念出来后,算是满足了一些生息理财的需求,相信很多朋友都从Staking中获取了不少的收益,例如Cardano、Algorand、Polkadot、Difinity

等项目,都为大家带来了

Staking的礼物。

近期,AToken钱包推出了Staking的全新模式,叫做存币挖矿。作为AToken钱包的用户,大家对AToken的Staking有多少了解呢?我们不妨对比一下。

既然是理财

,作为专业的投资人,首先要判断风险,是否在自己承受的范围内,其次再看收益

。

收益是从几个方面去说的,资金成本,时间成本,利息收益。

首先是风险评估。

众所周知,理财是有风险的。风险来自于投资标的(项目)的运转情况,来自于托管方的管理水平,还有财务安全的风险。

然而通常这些由第三方操作本金的理财产品都无可避免的会出现上述问题,例如有些打着理财旗号的托管机构卷了钱就跑,导致用户损失惨重。

反观AToken的Staking理财在这些方面就做得十分到位。AToken并不持有用户的币,也不会挪用用户的资产。因为AToken钱包的私钥掌握在用户自己手里,AToken根本无权动用。所以就避免了财务安全的问题

,用户对自己的资产负责。

然后AToken会根据用户的存币情况自动地按比例发放ATC奖励。只要用户不在存币区间胡乱操作,奖励就一定会自动发放到位

,这也避开了人为管理水平不够的弊端。

而且目前

ATC

没有开通交易,所以价格是恒定的。目前钱包里可以使用

ATC

等值挖矿

EOS

,等于兑换成

EOS

。

有了这些保障,用需只需选好看好的投资标的,把握好项目预期就可以坐等年化

96%的高额收益。相比其他的投资理财产品,AToken的Staking理财可以说几近毫无风险了!

下面就来说说收益。

通常情况下,支持Staking的项目需要我们将币抵押给节点,然后节点获得生息奖励后才能发给抵押币的用户。这时候就产生几个问题:

第一,抵押期间用户失去了对币的操作空间。如果抵押期间用户把币提出来了,是不能获得后续的Staking奖励的,所以只能一直压着。这样就导致了用户只能牺牲掉追逐行情的收益,一心一意的等待发放利息。

第二,持币升息出来的币短时间内增加了市场的流通量,也增加币的通胀率,因此价值会被稀释,币价会被压低。这是用户不愿意看到的。

假如不幸错失了行情收益,最后还得忍耐币价下跌的情况,那么Staking最后得来的收益还剩多少呢?所以它的成本其实是挺高的。

而对比AToken的Staking则没有这方面的顾虑,因为它不需要把资金抵押给任何一方。它只是把币存在钱包里,随时可以提取。这样一旦行情来了还是可以即时实现收益。

其次,AToken的Staking奖励的不是同样的币,所以它也不会对原生币种造成短时通胀的冲击。AToken以ATC的形式奖励,即增加了用户收益,又保护了用户资产价值。

在刚才提到的抵押里其实就可以看出时间成本。

有些项目抵押后短期内是无法提币的,必须将币长时间的锁定在节点钱包里。假如抵押期间用户使用资金的需求,那他并不能从抵押的币当中进行周转。

这无形中就让锁定的币就成用户必须承担的时间成本。如果抵押的时间到了,币价上升,那成本还能覆盖,而如果币价下跌,则用户的损失就会加大。

从这个角度来说,AToken的Staking允许用户资产随存随取,免去了用户在时间成本上的担忧。

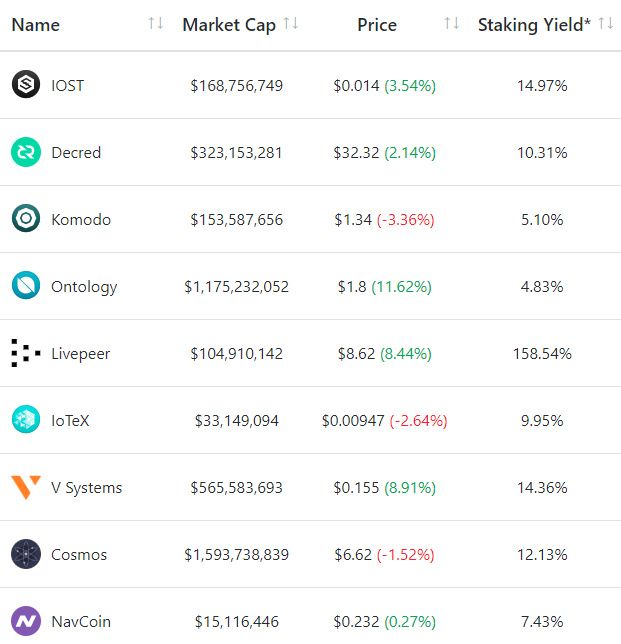

有用户做过统计,支持

Staking的项目平均年化收益约为13%左右。仅有少数能够达到更高。例如EOS的年化收益率仅为1.84%,ETH是4.39%,Cosmos为12.13%,Ontology是4.83%,IOST为14.97%......

以上的数据已经是市场上较为吸引人的

Staking项目收益,而AToken的月化收益已达到了8%,换算成年化收益就是96%,这是将近翻倍的收益率!如果对比起传统的基金理财产品(年化收益4-13%)更是一个天上一个地下。

如此高昂的收益率,而且还不会对项目的流动性造成短期通胀冲击,AToken的Staking做的实在是有良心。

如此看来,AToken钱包Staking才是真正稳当的投资选择,比起其他项目的博彩型Staking实在是要稳得太多太多。

▼

“扫我进入社群/开白”

免责声明:

本文仅用纪实

目的

,非交易或投资建议。

在购买或投资任何加密货币之前,请自行研究。