20

17年,碧水源预计实现归属净利润同比增长39%,业绩增速位于预告区间25%-45%的中线偏上,扣除2017年处置盈德气体及收购北京良业的公允价值变动带来的2.2亿元的非经常性收益,扣非后归属净利润约为23.4亿元,同比增长29%,超过市场预期

。同时,2017年公司新增订单480亿元,较2016年翻倍,2018年,公司将更重视订单结构优化,预计将维持500亿

左右新增订单量,但其中低毛利率的业务规模将有所控制,结构的优化将促进公司盈利能力的回升、利润的持续增长。我们预计公司

2018-2019

年将实现归属净利润分别为

34.2

、

49.3

亿元,扣非同比增长

46%

和

44%

,目前估值处于低位,维持“强烈推荐”。

事件:

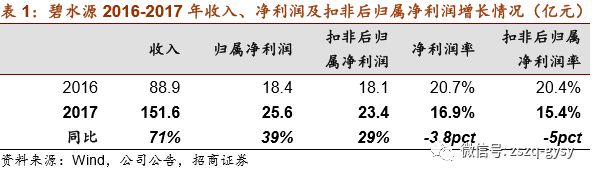

碧水源发布业绩快报,

2017

年,公司预计实现营业收入

151.6

亿元,同比增长

71%

;预计实现归属净利润

25.6

亿元,同比增长

39%

;位于业绩预告区间

25%-45%

的中线偏上。扣除公司

2017

年处置盈德气体及分步收购北京良业的公允价值变动带来的

2.2

亿元的非经常性收益,

2017

年扣非后归属净利润约为

23.4

亿元,同比增长

29%

,扣非后净利润增速接近

30%

,超过市场预期。

评论:

一、

扣非后净利润实现近

30%

增长,超过市场预期。

2018

年

2

月

27

日晚,碧水源发布

2017

年业绩快报,

2017

年,公司预计实现营业收入

151.6

亿元,同比增长

71%

;预计实现归属于上市公司股东的净利润

25.6

亿元,同比增长

39%

;位于业绩预告区间

25%-45%

的中线偏上。

扣除公司

2017

年处置盈德气体及分步收购北京良业的公允价值变动带来的

2.2

亿元的非经常性收益,

2017

年扣非后归属净利润约为

23.4

亿元,同比增长

29%

,扣非后净利润增速接近

30%

,超过市场预期。

此外,从净利率来看,碧水源2017年扣非后归属净利润率较2016年下降了5个百分点,预计主要是受业务结构变化对毛利率的影响,公司河道治理、市政土建等低毛利率业务占比提升较多,导致公司2017年综合毛利率下降。而随着2018年订单结构的逐渐改善,未来毛利率和净利率有望逐步回升。

二、

2017

年新签订单实现翻倍增长,订单增势强劲。

2018

年,将更重视订单结构优化,控制低毛利率业务规模,促进盈利能力回升及持续增长。

2017

年,碧水源新签订单势头强劲,截至

2017

年底,公司全年新增订单约

480

亿元,同比

2016

年新增的

236

亿订单,增长了

103%

。

2018

年,公司将更注重订单结构的优化,控制其中相对低毛利率的河道治理、市政土建等业务规模,而订单总量预计约可维持

500

亿左右的新增量。随着订单结构的优化,公司盈利能力将逐步回升,同样规模的订单将贡献出更大体量的利润,未来利润持续增长有保障。

三、号召员工增持,彰显公司信心。

2018

年

2

月

8

日,碧水源发布关于控股股东、实际控制人向公司员工发出增持公司股票倡议书的公告,基于对公司未来业绩持续、快速发展以及文剑平先生本人对公司管理团队的信心,并对公司股票长期投资价值的认同,为维护市场稳定,文剑平先生倡议:碧水源及其全资子公司、控股子公司全体员工积极买入公司股票(股票简称:碧水源;股票代码:

300070

)。文剑平先生承诺,按照本倡议的相关内部细则,凡

2018

年

2

月

9

日至

2018

年

2

月

28

日期间净买入的碧水源股票,且连续持有

12

个月以上并在职的员工,若因在前述时间期间增持碧水源股票产生的亏损,文剑平先生将以个人资金予以补偿;若有股票增值收益则归员工个人所有。

实际控制人对员工增持的号召,彰显了其对公司未来业绩持续、快速增长的信心,也体现了公司管理团队将继续努力推动公司快速发展的决心。

四、把握膜法水处理的核心业务优势,以此为根基开枝散叶,拓宽城市生态环境、灯光景观、环境监测、危废、工业废水、净水、农村污染治理等全方位的环保业务。长期可看环保标准提高后

DF

膜应用空间打开,目前估值处于低位,维持“强烈推荐

-A

”评级。

目前公司膜法水处理核心业务优势仍然继续保持,核心业务也维持高盈利能力。未来,碧水源的长期发展也仍将以膜为根基,开枝散叶

。

首先,膜法水处理仍是公司发展的根基和主要增长动力。

除反渗透膜外,碧水源的微滤膜、超滤膜、

DF

膜均处于国际领先水平,将持续为解决我国“水脏、水少、水安全”的问题贡献力量。长期来看,环保标准的提高、监管加严为公司污水处理提标新建及改造、自来水净水等膜法水处理相关业务都将带来新空间。目前,中国雄安建设投资集团已注册完成,未来将多渠道引入社会资本进入雄安新区建设中。京津一带已有最严格的水处理标准,而作为千年大计的雄安未来环保标准可能更加严格,也更有利于碧水源的业务拓展。污水处理业务助力公司实现了

500

亿市值,而环保标准提高带来的

DF

膜应用将推动公司从

500

亿市值向

1000

亿市值进发,环保标准的不断加严将加速这一进程。

其次,在膜法水处理核心优势稳固的基础上,公司还将在其他相关的环保业务领域进行全方位拓展,开枝散叶、增加利润点。包括城市生态环境、灯光景观、环境监测、危废、工业废水、净水、农村污染治理等多个业务领域,公司都将积极进行新的探索。其中,城市生态环境、灯光景观、净水、农村污染治理等新业务领域均已初具规模。

在

2018

、

2019

均维持

500

亿新增订单规模、且订单结构优化的前提假设下,

我们预计公司

2018

年、

2019

年将分别实现归属净利润

34.2

亿元、

49.3

亿元,扣非后归属净利润增速分别为

46%

、

44%

,订单结构的优化、以及结算进度的加快将提高公司未来两年的业务增长速度,对应

EPS

分别为

1.09

元、

1.57

元,公司目前市值为

520

亿元,对应

2018

年、

2019

年

PE

估值分别为

15

倍、

10.5

倍,与未来连续两年

40%

以上增速相比,公司目前估值水平处于低位,维持“强烈推荐

-A

”评级,按

2018

年

20-25

倍

PE

估值给予一年期目标价

21.8-27.3

元。

五、风险提示:竞争加剧、业务延伸导致毛利率下降风险;项目进度不达预期;

PPP

政策变化的风险;利率持续上升带来的财务费用率大幅提升的风险。

1

,竞争加剧、业务延伸导致毛利率下降风险;

随着公司业务向河道治理、景观生态等环保企业业务领域全方位拓展,综合毛利率可能面临下行风险,盈利能力下降,利润增长速度将慢于收入增速。

2

,项目进度不达预期,导致业绩低于预期的风险;

公司项目大多为市政工程类项目,均为完工百分比法确认收入。但项目进度可能受到多方面因素影响,若项目进度不达预期,则业绩将有低于预期的风险。

3

,

PPP

政策变化的风险;

公司

2017

年新增订单中,超过

50%

为

PPP

类项目,

PPP

行业政策的变化将对公司发展构成影响。

4

,利率持续上升带来的财务费用率大幅提升的风险;

若利率持续上升,公司融资成本可能提升,对应财务费用率可能大幅提升,进而影响利润兑现。

欢迎关注招商环保电力小组微信公众号

朱纯阳 首席分析师

电话:18611685397 微信号:同手机号

邮件:[email protected]

简介:中科院硕士,曾就职于天弘基金、建信基金,2015年加入招商证券,现为招商证券研发中心董事、环保行业首席分析师,电力煤气及水等公用事业行业首席分析师。

《新财富》2017年环保行业最佳分析师第四名;《金牛奖》2017年环保行业最佳分析师第二名;《新财富》2016年环保行业最佳分析师第二名;《金牛奖》2016年环保行业最佳分析师第二名;《Wind资讯》2016年金牌分析师第一名;《新财富》2015年环保行业最佳分析师第四名、电力煤气及水等公用事业最佳分析师第四名;《水晶球奖》2015年最佳分析师第二名;《第一财经》2015年最佳分析师第一名。

张晨

(本次报告完成人)

电话:18601312926 微信号:同手机号

邮件:[email protected]

简介:清华大学硕士,2010年加入招商证券,现为招商证券研发中心副总裁、环保行业分析师。

弋隽雅

电话:18810289066 微信号:同手机号

邮件:[email protected]

简介:中国社科院硕士,2015 年加入招商证券,现为招商证券环保行业分析师。

谢笑妍

电话:13811153526 微信号:同手机号

邮件:[email protected]

简介:美国乔治华盛顿大学硕士,曾就职于民生证券,2017年加入招商证券,现为招商证券环保行业分析师。