编者按

全球半导体市场在经历2017-2018年的高速增长后,预计2019年增长将大幅放缓。随着存储器市场的供需关系逐渐趋于合理,全球产业增速也将逐步回落。集成电路产业依然面临全球市场调整、产业布局不合理、国际环境复杂等严峻挑战。

1.1微处理器(MPU)

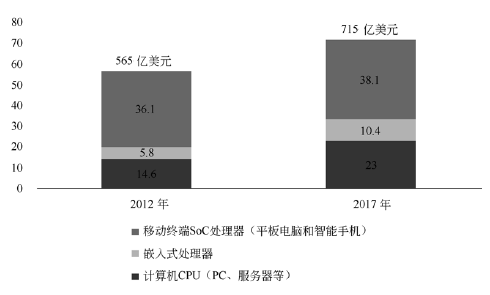

微处理器(MPU)是当今最复杂的集成电路之一。下图展示了2012 年和 2017年在计算机CPU(PC和服务器)、嵌入式处理器和移动终端So C处理器(平板电脑和智能手机)三大应用领域中微处理器的市场规模。可见,在过去5年中增长最快的是应用于平板电脑和智能手机的 So C处理器,其次是嵌入式处理器。但在计算机CPU领域的市场规模仍然是最大的。IC Insights最近的报告显示了2018年全球MPU市场的发展趋势。预计2018年全球微处理器的市场规模为 745亿美元,同比增长4.0%。预计从2018年至2022 年的5年间,全球 MPU 销售额的年均复合增长率为3.4%。在出货数量方面,预计2018年全球微处理器的出货量达到26亿颗,同比增长2.0%,从2018年至2022年的5年间,全球MPU出货量的年均复合增长率为2.1%。

2012 年和2017年全球微处理应用领域市场规模的比较

(资料来源:

IC Insights

,

2018-02

)

1.2储存器

存储器芯片领域,主要分为两类:易失性和非易失性。易失性:断电以后,存储器内的信息就流失了,例如 DRAM,主要用来做PC机内存(如DDR)和手机内存(如LPDDR),两者各占三成。非易失性:断电以后,存储器内的信息仍然存在,主要是闪存(Nand FLASH 和 NOR FLASH),NOR 主要应用于代码存储介质中,而 NAND 则用于数据存储。

对于存储器来说,2017年是难得一见的好年。据美国半导体协会(SIA)发布的数据,2017年全球存储器的销售额达到 1240亿美元,增长幅度达到61.5%。其中 DRAM 销售额大增 76.8%,NAND Flash也大增 47.5%。而其他半导体产品仅增长9%。因此,DRAM 和 NAND Flash 已成为 2017 年全球半导体市场欣欣向荣的主要推手。

1.2.1 DRAM

据BusinessKorea报道,市场研究公司DRAMeXchange在3月4日报道称,全球DRAM市场2018的销售额达到996.55亿美元,同比增长39%,创历史记录新高。全年来看三星电子占市场份额的43.9%,达到437.47亿美元。其次是SK海力士,达到294.09亿美元,占29.5%而2018年第四季度,SK海力士的市场份额上升至31.2%,美光科技在该季度的市场份额为23.5%,排名第三。三星电子在此期间的市场份额为41.3%,比去年同期下降4.7个百分点。

1.2.2 NAND Flash

2017年,全球3D NAND Flash市场蓬勃发展的态势极大地激励了闪存制造厂商增加投资和扩充产能的热情。据集邦咨询半导体研究中心(DRAM eXchange)的报道,自2017年以来,三星、SK海力士、美光、东芝、英特尔和西部数据等都在实施其存储器研发和制造的扩产计划。中国大陆的武汉长江存储也紧锣密鼓地实施规模庞大的3D NAND Flash发展计划。

综观2018~2020年全球3D NAND Flash 的发展趋势,到2019年全球3D NAND Flash市场将再度进入供过于求的状态。

在NAND闪存市场,2018年三星电子的销售额达到了221.09亿美元,占据了35%的市场份额。其次是东芝(19.2%),西部数据(14.9%),美光科技(12.9%)和SK海力士(10.6%)。三星电子和SK海力士的合并市场份额从2017年的47.2%下降至2018年的45.6%。2018年消费类NAND Flash价格大跌65%,引原厂产能“紧急制动”。2018上半年Flash原厂持续扩大64层/72层3D TLC NAND产出,下半年64层QLC(4bit)和96层TLC陆续上市,单颗Die均可达1Tb,使得2018全年NAND Flash供应大幅度增加40%。然而,2018年三星、苹果智能型手机出货不及预期,中国手机品牌厂容量升级迟缓,且部分出现销量下滑的情况,再加上英特尔PC处理器在Q3旺季缺货,北美数据中心在Q4订单大幅缩减等影响,使得NAND Flash市场供过于求,消费类NAND Flash价格大跌65%。

1.2.3 NOR Flash

2017年,全球NOR Flash的市场规模为22亿美元,比2016年增加18%。近年来,受惠于车用电子、智能手机、物联网和无人机等大举导入NOR Flash,加上近年来NOR Flash产能一直遭到NAND Flash的挤压,并无新增产能,供需缺口大幅扩大。2017年以来,苹果新型智能手机IPhone8跟进三星导入AMOLED显示面板,中国华为、OPPO 及Vivo等品牌手机也随之跟进,使 NOR Flash缺货如滚雪球般扩大,推动NOR Flash也跟上DRAM和NAND Flash的涨价步伐。从2016年底到 2017年下半年,NOR Flash 价格上涨了近60%。根据Trend Force的报道,全球NOR Flash的主要供应商集中于美国的赛普拉斯(Cypress)和美光(Micro),以及中国台湾地区的旺宏电子、华邦电子和晶豪科技,还有我国大陆地区的兆易创新6家企业。

2.1全球半导体市场增长大幅放缓

预计 2019 年全球半导体市场增速将大幅下降至 2.6%,

市场规模为 4901.4 亿美元。从产品结构看,2019 年细分产品增长率都下降到个位数,

特别是存储器将从 2017 年61.5%的大幅增长转变为 2019 年的负增长。

2.2传统市场对产业的带动乏力

5G、人工智能等新兴应用尚未能对产业形成有效支撑。从全球市场情况看,2018 年全球集成电路市场虽保持增长势头,但相比 2017 年增长有所放缓。此外,高投入的存储领域增速大幅放缓,

2018 年全球超过一半的集成电路资本支出用于 DRAM和 NAND 闪存等,过多的支出可能导致未来供给过剩风险。

预计

2019

年全球半导体市场增长速度将大幅下降。

2.3全球产品技术继续加快变革创新

展望 2019 年,

在 5G、人工智能等需求驱动下技术将继续加快变革创新。台积电和三星等代工厂将取代 Intel 承担起推动摩尔定律前进重任,预计 2019 年将实现 5nm 工艺试产,2020 年量产。

制造业格局的变化和摩尔定律物理极限的逼近,也让更多企业和产品结构站在同一起跑线上。

2.4全球投融资市场逐渐降温

2018 年,全球集成电路产业跨国并购难度提升,持续近三年的全球集成电路产业并购热潮出现降温。企业资本支出再创新高,2018 年半导体资本支出首次突破 1000 亿美元,至 1071 亿美元,同比增长 15%。展望 2019 年,资本市场对集成电路产业的关注度将进一步降低,投资方关注重点将继续集中在细分领域优质企业。在企业资本支出方面,集成电路市场的调整将降低企业资本支出热情,2019 年企业资本支出将较 2018 年降低超 10%。

(许文娟根据文献资料整理,韩芳、雷蓉编辑)

产业速递 | 全球集成电路市场规模创7年来新高

产业速递∣全球领军集成电路厂商发展战略

工业4.0产业现状典型案例研究(三)——端到端集成

工业4.0产业现状典型案例研究(二)——横向集成

工业4.0产业现状典型案例研究(一)——纵向集成

集成电路产业进入大并购时代

工业互联网的价值体现——工业APP时代的到来

RISC-V,国产处理器的新军

自动化,全球卫星导航的新想象

谈全球卫星导航系统的大众市场发展趋势

从华为5G折叠手机谈未来信息技术

信息技术的未来会走向何方?

当能源互联网遇上5G技术

从5G标准之争谈技术标准战略

“芯”病为什么这么难治?

AI测试的思考与探索

《解密中国人工智能梦》报告解读

中美AI芯片发展现状与趋势