*

本文为见智研究院团队原创内容,欢迎关注

“见智研究”服务号阅读

50+公司全部内容,或添加微信“hellojianzhi2”索取相关研究资料。

*

股票市场也时常有“打折季”,上市公司也一样会在他们认为的低价格买入自家股票,也就是 “股票回购”。

在A股回购公告里大多会有类似这样一段话:“基于对公司未来发展前景的信心,结合公司经营情况、财务状况以及未来的盈利能力和发展前景,为维护广大投资者的利益,增强投资者信心,……,公司拟回购部分社会公众股份。”,也就是说公司推出回购是基于价值对其当时股价的判断,说白了就是觉得是“双十一”折扣价,先买为敬。

那么,结果如何……

Tips:

股票回购是指上市公司自身从股票市场上购回一定数额发行在外的股票。回购的股票可能作为库存股保留,不再属于发行在外的股票;也可能直接注销,减少注册资本。库存股可以用于发行可转债、实施员工持股计划或者股权激励等,也可以在需要的时候再出售用以增加企业的资金。

成熟市场回购:美股属常规操作,港股则稳定军心

迎合惯例,先看下成熟市场的情况,据统计,美股上市公司回购比率在2%左右,与派息比率相当。由于美股近年走势一直上扬,并且早已形成通过回购达到与分红类似的股东回报效果,因此近年美股回购呈现“越买越涨”的形态。

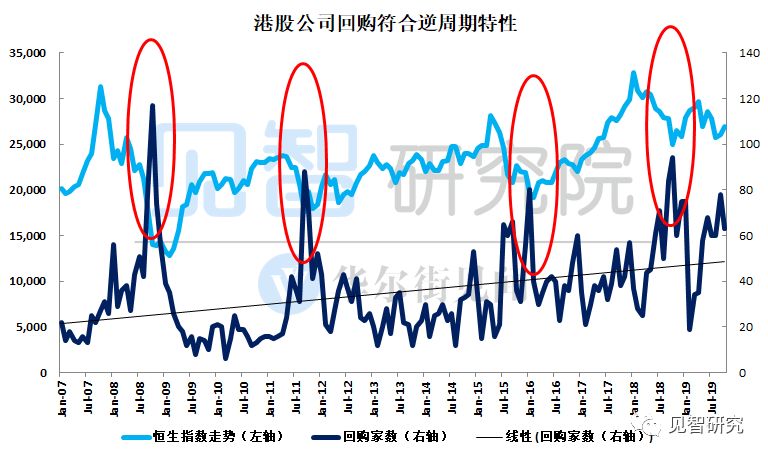

而港股市场虽然回购的日常积极性并不如美股,但起到了稳定军心的作用,从下图可以看到,07年以来,恒指较大幅度的4次调整过程中,回购公司的数量均出现激增,事后看,回购公司的增多确实对于市场形成底部有支撑作用。

数据来源:choice、见智整理

数据来源:choice、见智整理

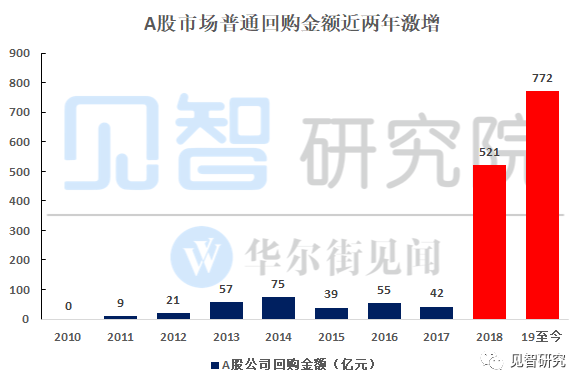

政策松绑,A股近两年回购金额激增

国内对于回购政策立法最早可以追溯到1992年,但很长时间并未着力发展。直到05年第一次较为细致的回购细则文件出台,开启回购制度规范化进程。15年8月熊市期间,多部委联合发布鼓励上市公司回购内容在内的文件,首次为上市公司在股价低位回购做出指引。

接近18年末,多份有关回购的文件出台。其中18年11月,证监会、财政部、国资委联合发布《关于支持上市公司回购股份的意见》,在多方面对股份回购进行松绑。

基于18年持续走低的市场行情,市场回购需求大幅提升,A股整体主动回购金额由前些年几十亿的规模激增至500亿以上,而19年至今回购金额进一步上升至接近800亿,按现有节奏全年有望超千亿,其中不乏美的、平安等数十亿、百亿级别的回购方案。

数据来源:choice、见智整理

数据来源:choice、见智整理

那究竟是是A股公司太有钱了,还是他们真正觉得自己公司被低估?或者另有隐情?

A

股主动型回购同样呈现“低买囤货”特征

我们把A股市场的回购类型分为主动型和被动型两大类,两者的区别在于回购时点和金额是否为公司产业资本的主观选择。其中被动型回购包括股权激励注销(即回购失效的激励股权)、盈利补偿(业绩承诺没实现,通过回购股票弥补)等。

主动回购则大多体现“囤货”的特性,A股公司主动型回购得来的库藏股可用于员工持股计划、直接注销、选择时点再度卖出等。普通投资者识别是不是主动回购的基本方法就是在公司回购公告中寻找有没有类似的描述:

“为有效维护广大股东利益,增强投资者信心,促进公司的长远发展,基于对公司未来发展前景的信心以及对公司价值的高度认可,在综合考虑公司近期股票二级市场表现,结合公司经营情况、财务状况及未来发展前景,公司拟进行股份回购计划。”

如果有差不多意思的内容就表明这次回购是公司主动出击,基于自身价值的判断做出的决策。

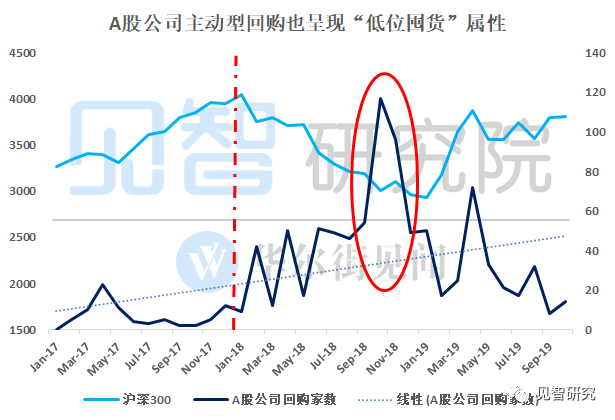

为了判断A股整体市场的回购效果,我们选择公司数量而非金额做进一步观察,从下图可以看到,在18年市场持续走低的过程中,各月实际进行回购的公司数量逆势增长,其中11月份达到峰值,而沪深300指数于19年1月见到阶段性底部,从近三年回溯角度看,A股市场回购确实达到了“低位囤货”的效果。

数据来源:choice、见智整理

数据来源:choice、见智整理

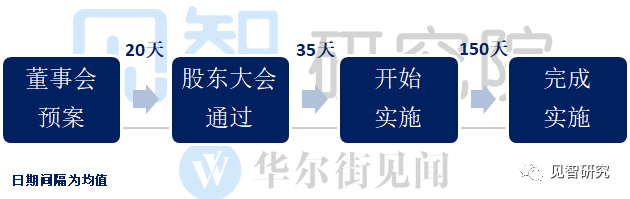

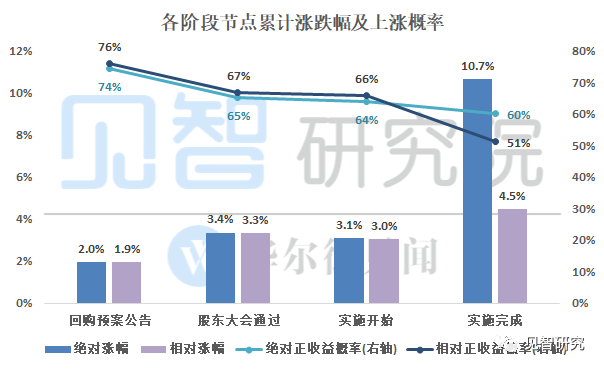

回购预期阶段大概率上涨,实施期出现较大分化

A股回购的基本流程是:“董事会预案→股东大会通过→开始实施→实施完成”四个阶段。整个回购流程周期平均在6-7个月。

数据来源:choice、见智整理

数据来源:choice、见智整理

以2017年来的数据作为样本,A股公司公布回购预案当日跑赢沪深300的概率为76%,平均超额收益为1.94%,次日开始涨幅呈缓慢下滑趋势,一周后的累计跑赢概率回落至62%,平均累计超额收益回落至1.64%。

因此表明,回购预案发布后上市公司较大概率实现短期超额收益,但在前两天就基本兑现。并且,绝对收益与相对收益趋势及数值基本相似。

将时间区间拉长,自预案公布至股东大会通过前,超额上涨概率为68%,平均涨幅为3.43%,较前期有所提升,但表现较初期有所分化。而股东大会通过的公告发布当日,超额上涨概率为50%,平均涨幅为0.1%,基本反映了预期已在前期消化。

来到实际实施阶段,从实施开始到完成的平均相对收益为0.93%,上涨概率仅为44%,但绝对涨幅为7.24%,上涨概率则为54%。绝对与相对收益的差异表明在实施阶段更多体现了回购“择时”的属性,并且不同个体出现较大的分化,回购选择并非对所有公司都是有效的,投资者需做进一步甄别。

数据来源:choice、见智整理

数据来源:choice、见智整理

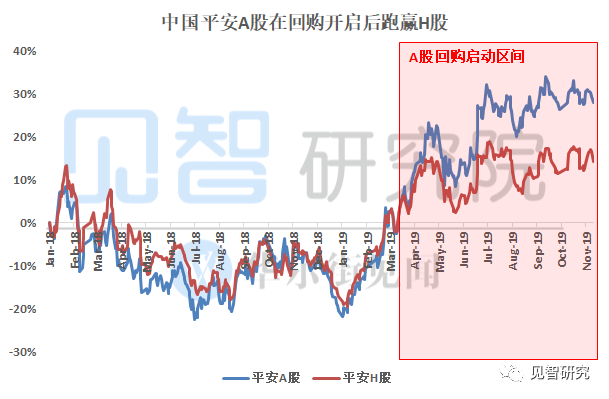

“回购王”平安的正面示范VS“忽悠式”回购的深深套路

实施阶段的走势分化,体现更多的还是上市公司是否的确优质,并且是否做出了合理的回购选择。

以中国平安为例,其在今年3月中旬首次正式推出回购预案,计划回购至少50亿至多100亿,回购上限价格为每股101.24元,是目前A股单次回购方案金额之最。平安股价在之前一年半的时间内,围绕65元的中枢区间盘整,然而其内含价值则保持稳定增长。

此次回购的推出,结合市场对于其新业务价值率(体现新业务盈利能力的指标)提升的认可,公司估值开始提升,带动平安在回购流程启动后股价走势稳步上扬。

平安的回购表明其能对市场交易及价值预期产生正面效应,期间平安A股与H股的同步走势脱钩,截至目前前者跑赢12个百分点以上。

数据来源:choice、见智整理

数据来源:choice、见智整理

与股东增持不同,回购涉及到公司各类股东及员工的利益,是否合理更多地需要在公司整体层面去考量,因此优秀的公司治理是实施合格回购方案的基本保障。