【经济逻辑】:解读当前经济现象,剖析背后经济本源,寻找宏观与微观的必然逻辑,只做大宗商品衍生品领域内的深度阅读,为用户提供最有价值的宏观研究,产业链调研,产业链基本面深度研投,致力于大宗商品衍生品领域内最具价值自媒体平台

作者:曹颖,来源:国投安信期货

一、调研背景及初衷

相较山西煤和澳洲煤来说,蒙古煤是我国炼焦煤市场中的后来者,也一度是个神秘的“非主流”品种。但随着焦煤期货的出现,蒙古煤作为符合大商所品质要求的可交割品之一,吸引了大量的市场关注。上半年蒙古煤进口量所呈现出的显著增长,这一放量趋势能否在下半年持续,也是影响后期炼焦煤市场供需平衡的重要因素之一。

为进一步了解蒙古煤的产运销情况,我们国投安信期货黑色研投团队前往内蒙进行为期三天的专项调研。调研地点主要围绕甘其毛都口岸进行,该口岸距离世界第一大焦煤矿——蒙古塔本陶勒盖(简称TT)煤矿仅270km;以进口主焦煤为主,其2016年煤炭进口货运量为1288万吨,占蒙古煤进口量的一半之多(55%)。我们本次的调研对象包括两家具有代表性的蒙煤进口贸易商,一家位于金泉工业园区的大型蒙煤洗煤厂,以及一家蒙煤使用规模很大的大型钢铁企业。

我们主要针对蒙古煤今年以来的进口量变化趋势进行调研,再从政策环境、成本构成、煤质以及下游需求的使用情况等多个角度来分析未来蒙古煤进口量的增长空间。以下为本次调研内容的整理与概括。

二、

2017年蒙古煤进口量同比增幅可能高达100%

蒙古煤自2010年开始跻身为我国炼焦煤的主要来源国之一。2016年我国共进口蒙古焦煤2356万吨,占全国炼焦煤进口量的比重回升至40%,已接近2011年高达44.9%的峰值比重,同时进口数量也已达到历史以来的新高。

但我们在调研的过程中了解到,目前甘其毛都的累计(炼焦)煤炭进口量已经几乎超越了该口岸去年全年的进口量:根据港务局数据,截止2017年6月底甘其毛都煤炭总出库量已达920.89万吨。据此推断,2017年我国进口自蒙古国的炼焦煤数量恐要达到2016年的两倍之多;

下半年炼焦煤市场价格如果能够持续反弹,不排除蒙古煤

2017年进口量翻番冲击5000万吨的可能性。

由于蒙古炼焦煤的储量较大,光TT煤矿的储量就高达64亿吨;再加上多为露天矿,开采便利,所以不存在产能受限的问题。而

真正影响蒙古煤进口量的主要因素

在于其

政权的不稳定性、口岸通关能力

以及

高运费成本下的性价比问题

。首先,容易对蒙古煤进口量产生预料之外影响的就是蒙古政府的不稳定性。蒙古政权每四年更迭一次,去年进行的总理大选对于蒙古政权的实质影响最大,今年进行的总统大选影响反倒不大。从上图中可以看出,2012-2015年蒙古国向我国输出的炼焦煤数量有明显缩减,这与 2012年蒙古政权更迭后(非亲中派)新政府上台是有直接关系的。2016年大选(亲中派)人民党重新上台,对蒙古煤进口量的释放是利好的。其次,甘其毛都等口岸通关能力的限制也影响着蒙煤进口量。蒙古煤运输到甘其毛都口岸,一来一回都要经过一关两检(包括海关、边防检查站、检验检疫局)的过程,也就是累计需要通关四次。通关手续比较繁杂,汽运排队报关需要耽误不少时间,导致蒙煤的进口车队每个月只能来回跑五至六趟。今年由于蒙古端通关设施有所完善,原四车道变为八车道,原土路变为油路,因此通关能力有了明显的提升:原本一天只能通关800多辆车(原运力为100吨/车),现在一天可以通关多达1600辆车(但运力因限载降至65吨/车),因此

今年通关能力变为原有的

1.3倍,这也是影响蒙煤进口效率的重要因素

。当然影响蒙古煤进口量最为重要的因素还是相对于国产炼焦煤的性价比。因为蒙古煤的运输成本较高,所以在运费较高、国产煤价格较低时就不具备价格优势;如果运费下降、国产煤价格迅速上涨时蒙煤的相对价格优势才得以显现。当前市场情况尚属于前者,蒙煤的价格优势并不明显,属于跟随国内市场在价格底部寻求反弹的境地。

三、

蒙古煤开采成本低,运费是主要的成本变量

蒙古煤多为露天煤矿,开采成本较低; TT煤矿(东区)所产的主焦煤煤质良好,洗选成本也低;运费则是影响蒙古煤成本的重要变量。据第一手贸易商提供的数据,TT煤矿的坑口原煤成本不到20美金/吨,坑口运至甘其毛都口岸运费约为20美金/吨;再加上17%增至税与3%关税,到甘其毛都的原煤成本才低至48美金/吨(折合人民币约328元/吨)。而当前该贸易商采购的TT矿坑口原煤价格就已达到67美金/吨,可见

当前蒙古国方面的煤矿利润并不低。

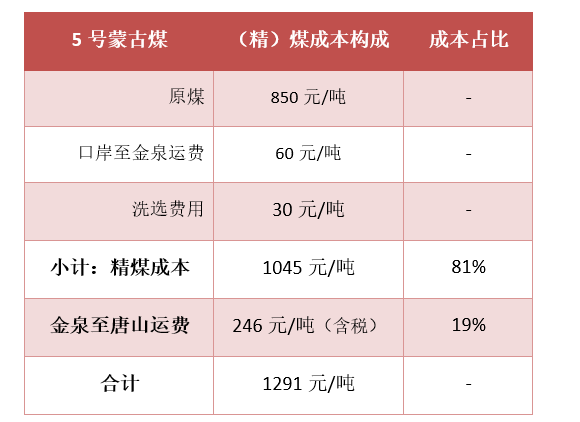

而进口后的蒙古煤成本就主要由运费构成了,当前中铝国贸5号主焦煤(最贴近盘面可交割品的蒙煤)的原煤口岸报价为850元/吨。随后汽运至金泉工业园区洗煤厂,其间需要约60元/吨的运费及短倒费用。洗煤厂如果进行单一洗选,跳汰洗选费用为30元/吨(原煤),回收率能够高达85-93%,则可估算出当地洗选后的5号精煤成本在1041元/吨左右。再加上235-246元/吨(含税)运至唐山的运费,因此5号蒙古精煤到达唐山的成本为1291元/吨,然而5号蒙精煤在唐山当地的销售报价仅为1220-1230元/吨。

由此可见,如果按照850元/吨的原煤售价计算,该贸易商销往唐山的效益反不如在当地直接销售。因此今年该贸易商销往唐山的焦煤量下降,继续销售主要为保持供货渠道。但是总体来看,

当前的炼焦煤市场价格对于蒙古煤矿和贸易商来说仍是存在利润的,因此后期从主观上来说,蒙古煤供应是不会明显缩减的。

四、

今年煤炭进口限制政策对蒙古煤尚无影响

近日政府发文,要求自7月1日起,禁止省级政府批准的二类口岸经营煤炭进口业务。这个限制煤炭进口的政策对于蒙古煤的影响不大:首先甘其毛都、策克等主要的蒙古煤进口口岸都为国务院批准的一类口岸,不受此限制;所有蒙古煤进口口岸中只有满都拉口岸是二类口岸,该口岸进口量不大,且主要进口低CSR的炼焦沫煤,并且据反映当前未受任何限制影响,在正常运营中。

由此可见

限制口岸进口煤政策对蒙古煤进口尚无明显影响

。

五

、

下游用户反映蒙古煤的使用仍存局限性

,短期难再明显增长

受制于运距过长,蒙古煤的用户具有明显的地域局限性,当前的主要用户为包钢、酒钢、八一钢铁等内蒙往西的钢厂及乌海的焦化厂等。后期潜在的增量需求可能在于乌海、新疆及唐山。

但是我们认为蒙古煤近几年的需求增量较为有限,主要基于以下三个原因:一是作为骨架主焦煤来说,蒙古煤的使用效果仍是不及山西煤及澳洲煤;二是蒙古煤供应的不稳定性;三是运输的障碍短期无法解决。从分项指标来看,蒙古煤的优势在于低硫低灰,G值也较高;但劣势在于挥发分高,热反应强度(CSR)不算很高。所以作为主焦煤来说,蒙古煤的配比不能过高,否则会降低焦炭产品的强度不够,这对于大型钢企的大型高炉来说是需要规避的。当前包钢将蒙古主焦煤的配比加大至40-50%,将原有的山西煤配比从55-70%降至20%,虽然成功的降低了成本,但他们表示也再难以进一步提升蒙古煤配比了。一个主要原因就是从保障焦炭质量的角度出发,山西煤的重要作用是蒙古煤无法完全替代的。第二个原因就是蒙古煤供应的不稳定性,无论是政权的更迭,还是蒙古国本身节庆日较多,蒙古煤的供应难以保证长期稳定性,而保供是包钢这种国有钢企优先考虑的采购因素,所以大型钢企从稳定性角度出发也不能让自己过度依赖蒙古煤的采购渠道。最后就是运输问题短期难以解决,那么蒙古煤运往唐山甚至是南方市场,就不具备明显的价格优势。

六、蒙古主焦煤质量指标较好,但混配后的洗精煤不宜长期堆存

经由甘其毛都口岸进口的蒙古煤主要都为低硫、中低灰主焦煤,且回收率很高(单一洗选回收率高达85%以上)。主要有3号、4号与5号蒙煤这三个产品,三者对应的精煤指标均可以满足期货盘面对于交割品的要求(下表为三种产品精煤的主要质量指标)。最为贴近交割品要求的是蒙5精煤,(存在30元/吨的指标升水以及2%的水分扣重几乎相抵消不计),因此

唐山采购蒙

5精煤的价格可以直接视为蒙古煤制作仓单的成本价格参考。

关于市场一直传闻蒙古煤不能长期放置,放久了之后质量会下降的问题,我们

专门咨询了洗煤厂的专家。该专家指出,蒙古煤的原煤以及单一洗选后的洗精煤保质时间较久,G值等指标受到的影响很小,可以忽略不计;但市场上流通较多、混配后的蒙古煤洗精煤的G值的确会随着放置时间的推移而下降,

大约为

1个月下降2-3个点

。但是考虑到蒙古煤的G值水平普遍较高,基本上都大于85,相较大连商品交易所规定的入库G值>75的要求而言还存在差距,所以

堆存半年时间内不会对仓单进行再次交割产生明显影响

。虽然不会影响到再交割,但是的确会对蒙古精煤的实际使用效果产生影响,尤其是直接导致CSR下降,这也就意味着

堆放时间较长的蒙古煤的确不受交割买方的欢迎。

七、

无须妖魔化蒙古煤

的洗煤掺混问题

从源头上来说,主流贸易商在进口的蒙古原煤基础上洗选再进行销售的,大多数都是单一洗选的洗精煤。但该主流贸易商的下游分销贸易商,则会根据钢厂或焦化厂用户的具体要求在洗选时对蒙古煤进行各种混配。由于整个TT煤矿开采出的原煤多为同一个煤矿、同一个煤层下的产品,所以无论怎么混配都不会影响最终产品的岩相分析结果,即完全不受交易所规定的混煤交割限制的影响。这也就意味着,

蒙古煤无论是实际使用中,还是交割过程中,存在混配现象的可能性的确都比较高。

蒙古煤的掺混,无论是为了降低成本以满足交割的最低要求,还是采购方实际使用中试图降低炼焦成本也好,我们都不应将其妖魔化。实际上,由于蒙古煤本身的

挥发分就较高

(蒙5精煤高达28),所以无法混配过多其他较为便宜的蒙古煤产品,据专家称二者的配煤比例不能高于10:1。由此可见

即使掺混也不能降低太多蒙古煤仓单的成本,而不像之前市场传闻那样可以通过掺混制造廉价仓单。

八、

调研结论及衍生的交易机会

蒙古煤3-4月份价格达到阶段性高位,原煤价格曾高至900-1000元/吨,后降至800元/吨,近期已经反弹值850元/吨。

考虑到蒙古国节庆因素,短期蒙古煤市场仍将是由底部继续向上反弹的态势。

自本周开始,蒙古国进入一年一度的那达慕大会假期,海关闭关一周至7月17日。但当地司机可能休假时间较长,实际

蒙古方面完全恢复生产与运输需要等到

7月底

。虽然前期已基于节假日考虑而加紧生产,蒙古方坑口及甘其毛都口岸都已提前累积了部分库存。当前甘其毛都口岸的煤炭库存约200多万吨(约为全年进口量的1/24),

考虑到进口量受限时间长达

20天,港口的焦煤库存已经算较低水平了。

再结合我们所看到的口岸排队等待运煤的货车数量来看,

蒙古煤继续反弹是个大概率事件

。但考虑到蒙古煤到达唐山的市场报价在1220-1230元/吨左右,因此

当前盘面焦煤

1709合约的贴水缩得过窄,追多需要谨慎,但上涨趋势不变。

而从中长期来看,等后期那达慕大会、内蒙古自治区70周年大庆(习主席将到场)以及治沙大会等事件的影响冲击逐渐消除,蒙古煤会随着国内炼焦煤市场价格的回暖而逐渐实现放量过程。届时对应的将是国内接近取暖季煤矿保供应的放量阶段,因此

后期蒙古煤供应的恢复也将成为对反弹后煤价施压的因素之一。

总的来说,炼焦煤短期价格趋势继续向上,对应的是1709合约易涨难跌;中长期来看炼焦煤供应并不成问题,对应的可能是1801合约的转势(年底钢厂、焦化厂环保也会对炼焦煤需求发生不利影响),

因此也可以考虑多

09空01的焦煤正套策略。

欢迎投资总监,宏观研究员,大宗商品各产业链研究员入群(汇聚全国3000名公募,私募基金经理,3000名产业链高级研究员,1000名宏观研究员,10000名大宗商品现货商)

加群可点击原文阅读,填写相关信息后,添加微信:lzc_0126

长按以下二维码添加公众号