文:

凭栏欲言

逆回购连续暂停一个月之后,3月30日,央行重启逆回购,中标利率2.2%,一次性下降20基点,而之前累次降息幅度多为5基点。

01

两日两提

本次逆回购利率下调早有预期,但下调空间却超预期(笔者历史文章中曾一度认为降息幅度或为10基点)。

3.26

日,央行货币政策委员会强调,深化利率市场化改革,有序推进存量浮动利率贷款定价基准转换,保持

人民币汇率在合理均衡水平上的基本稳定

。下大力气疏通货币政策传导,继续释放改革促进

降低贷款实际利率

的潜力。

3.27

日,中央政治局会议指出,加大宏观政策调节和实施力度,要抓紧研究提出积极应对的一揽子宏观政策措施,积极的财政政策要更加积极有为,稳健的货币政策要更加灵活适度,适当

提高财政赤字率

,发行

特别国债

,增加地方政府

专项债券规模

,引导

贷款市场利率

下行,保持流动性合理充裕。

连续两天两次会议都提到了贷款市场利率的下调,而贷款市场利率的下调是银行的资金输出端,需要资金输入端的配合。

银行资金输入端主要两个来源:

1)

央行

2)

社会存款

要么央行公开市场操作利率下行,要么居民存款利率下行,

或者干脆两者共同下行。

3

月30日,逆回购降息落地。

02

会不会降低居民存款利率?

而降低存款基准利率的舆论铺陈也早已展开。

2

月22日,人民银行副行长刘国强表示,存款基准利率是我国利率体系的“压舱石”,将长期保留。未来人民银行将按照国务院部署,综合考虑经济增长、物价水平等基本面情况,

适时适度进行调整。

3

月15日,中国人民银行货币政策司司长孙国峰表示,继续发挥存款基准利率作为整个利率体系压舱石的作用,同时

压降银行不规范存款创新产品

,将结构性存款保底收益率纳入宏观审慎评估,维护存款市场竞争秩序,稳定银行负债端成本。

随着逆回购利率的大幅下调(20基点),如果MLF和LPR同步跟随,那么存款利率下调或也将很快落地,或在新的贷款市场报价利率发布(4.20日)之前。

如果LPR降息幅度小于20基点,存款利率下调则有可能推迟。

中国一直在推进利率市场化,央行在多种场合宣传过中国推进利率市场化的决心,似乎也意味着,

降低存款利率是一种利率市场化的倒退!

那么,降低存款利率到底会不会落地呢?

回看一下利率市场化的历史:

2013

年7月20日,中国人民银行决定全面放开金融机构贷款利率管制。

2015

年5月11日,中国人民银行决定金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍。

2015

年8月26日起,中国人民银行决定放开一年期以上(不含一年期)定期存款的利率浮动上限,标志着中国利率市场化改革又向前迈出了重要一步

2015

年10月24日起,中国人民银行决定对商业银行和农村合作金融机构等不再设置存款利率浮动上限。

2020

年3月11日,情况似乎逐渐变化,《中国人民银行关于加强存款利率管理的通知》,提出应严格执行存款利率和计结息管理有关规定,整改定期存款提前支取靠档计息等不规范存款“创新”产品。

这也就意味各大银行需要将之前发售的靠档计息创新存款、结构性存款进行整改。

什么是靠档计息类定存产品?是指定期存款在提前支取时不按照活期利率计息,而是按照实际存入时间最近的一档存款利率计息,剩余部分按照活期计息。客户提前支取时就可以获得更多存款收益,提高了对投资者的吸引力。

但相应的,也会提高的银行揽储成本。

由于中国投资渠道多样化的倒逼,中国利率市场化在

存款方面进展的更迅速

,而贷款利率市场化目前推进较慢一些。

1994

年开始,中国由专业银行向商业银行过渡,政策性业务被分离出去交付政策性银行,而现在随着国内经济下行压力加大,比较明显的是,

商业银行的贷款利率又开始重新在执行政策性功能,贷款利率市场化进程似乎停滞了。

鉴于商业银行侧重执行政策性任务,过程中出现的问题势必会交给央行去解决。

这中间出现了两个问题:

1)

成本问题。

商业银行的资金主要源自存款和央行两个部分,随着中国经济下行压力加大,

央行加强了对贷款利率的政策性指导,压降贷款利率(

假如央行不进行政策性指导,经济下行情况下商业银行的信贷风险将升高,风险溢价升高会造成商业银行实质加息),但如果社会存款市场化程度较高,央行公开市场操作降息但居民存款成本不降反升,LPR锚定央行MLF的模式将对银行造成压力,商业银行在执行政策性降息任务的过程中碰到的难题理所当然会交给央行去解决。

2)

汇率影响。

MLF

、逆回购等央行公开市场操作利率

对汇率的冲击性很强

。在

外储不变但外债越来越多

的情况下,

MLF、逆回购等操作降息的空间并不大

,但刺激经济的重要手段就是通过LPR降息,在MLF降息空间不大的情况下,试图继续通过LPR降息的可行手段就是

压低居民存款成本

。

随着投资渠道的

多样化

,居民存款市场化快速推进,这决定了定存收益一般会超越CPI,低于CPI的利率代表了存款会造成损失(以中国2020年两个月平均CPI达5.3%来看,一年期定存损失率在3%左右),人们会将资金投入其他保值渠道,

CPI达到5.3%意味着只要将资金投入CPI相关构成商品就可以获得5.3%的收益,也可以在经济繁荣期的投资房产和经济滞涨期投资黄金乃至币值稳定的外汇等,相关收益都会跑赢银行存款利率,这会倒逼银行提高利率。

而在CPI仍较高的情况下试图降低居民存款利率,这一般需要伴随压制可以实现较高收益的居民投资渠道,

因为资金总会流向高收益

。这种压制行为被称金融压制。

《中国人民银行关于加强存款利率管理的通知》出台,整改定期存款提前支取靠档计息等不规范存款“创新”产品。

03

逆回购降息,汇率走势分析

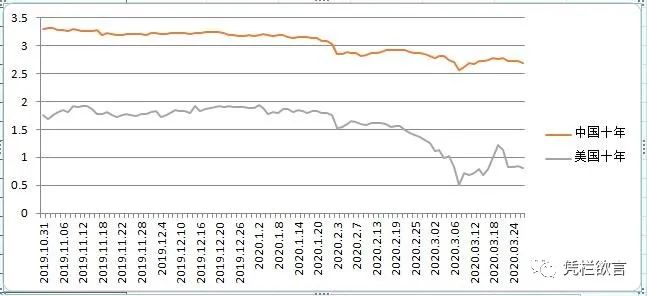

看下图:

从人民币汇率和中美十年国债收益率之差曲线来看来看,

两条线反复穿插基本同向。

中美十年国债收益率之差扩大,人民币就会贬值,而缩小却会升值。为了便于记忆,笔者将其总结为

加息才贬值,降息必升值。

三月上旬开始,笔者多次强调基于美债收益率快速下行,

人民币获得了降息和贬值的选择权,

基于汇率压力更大(连续的降息和贸易顺差转逆导致汇率承压强化),

人民币或将优先释放贬值压力而非降息。