【华创有色钢铁任志强团队】团队成员:任志强13482261143;王保庆13810855641;胡金15810829709;华强强18810250644

本周上证指数下跌2.99%至2516.25。SW有色金属指数下跌1.65%至2503.58。有色金属子板块除黄金板块上涨外,其余板块均出现不同程度的下跌,钨板块跌幅最大。个股方面,涨幅前五分别为鼎盛新材(14.34%)、华锋股份(11.86%)、科创新源(8.82%)、合金投资(7.97%)、福达合金(5.58%);跌幅前五分别为吉祥股份(-8.18%)、菲利华(-7.69%)、石英股份(-6.43%)、翔鹭钨业(-5.84%)、众源新材(-5.81%)。

本周,美联储加息落地,工业金属表现较为平稳。小金属方面,钴、锂产品价格延续下跌寻底趋势,稀土、钒、钨钼、镁等出现不同程度的下跌。贵金属价格一波三折后仍强势上涨。

铜:

Vedanta迎复产曙光

铝:

俄铝危机解除 国内铝企商议未来拟停产80万产能

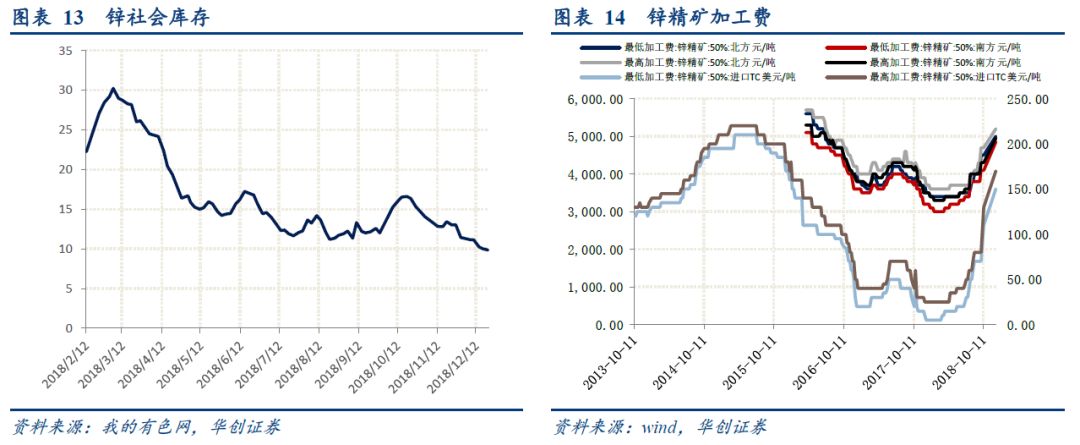

铅锌:

冶炼加工费持续上涨 锌库存继续下降

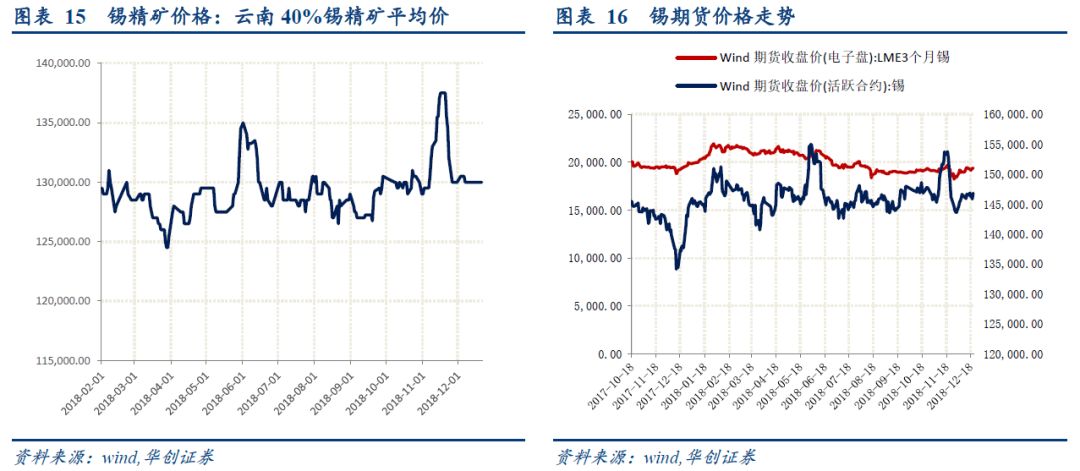

锡:

锡价维持震荡 中长期慢牛逻辑不变

贵金属:

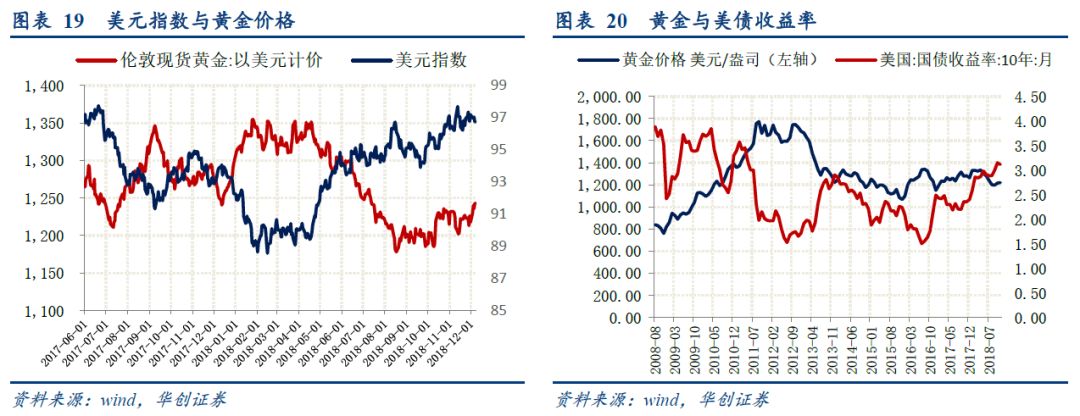

金价一波三折仍强势上涨

黄金:

金价一波三折仍强势上涨

继续建议积极配置黄金股

本周,伦敦金收1255.64美元/盎司,上涨1.38%;上海现货金收280.17元/克,上涨1.52%。周一和周二,金价持续上涨。周三,美联储议息会议民年预计加息两次低于市场预期,金价回落。周四,因美国上周季调后初请失业金人数低于市场预期。同时,美股继续大跌,避险需求进一步抬升,最终导致金价再创新高。周五,小幅回落。

下周,欧美因圣诞节休市,预计市场较清淡。同时核心经济数据较少,主要关注周四的美国11月新屋销售和美国11月NAR季调后成屋签约销售指数。我们认为,短期,受益于美国经济数据走弱和全球股市低迷,黄金有望进一步上涨。中长期,美国经济逐步见顶,且持续好于其他经济体难度加大,越来越多的经济数据将不及预期,加息将进一步放缓,美元很难持续走强,对黄金压制有限。同时,全球经济低迷和股市持续下跌,避险需求也将支撑金价上涨。

投资策略

基于金价强势、黄金股可部分规避大盘下跌风险和市场低迷带来黄金股持有偏好等,继续推荐黄金行业龙头山东黄金(600547.SH)、弹性大的湖南黄金(002155.SZ)和低估值的银泰资源(000975.SZ);港股建议关注最优成长标的招金矿业(1818.HK)。

金属价格下跌风险;行业需求向下风险;黑天鹅事件风险。

本周,美联储加息落地,工业金属价格较为平稳。小金属价格方面,稀土氧化镝、氧化镨钕等品种价格上行,钒、钼产品价格下跌。新能源金属方面,国内钴、锂产品价格延续下跌趋势。贵金属价格在加息落地、美股大跌等催化下强势上涨。

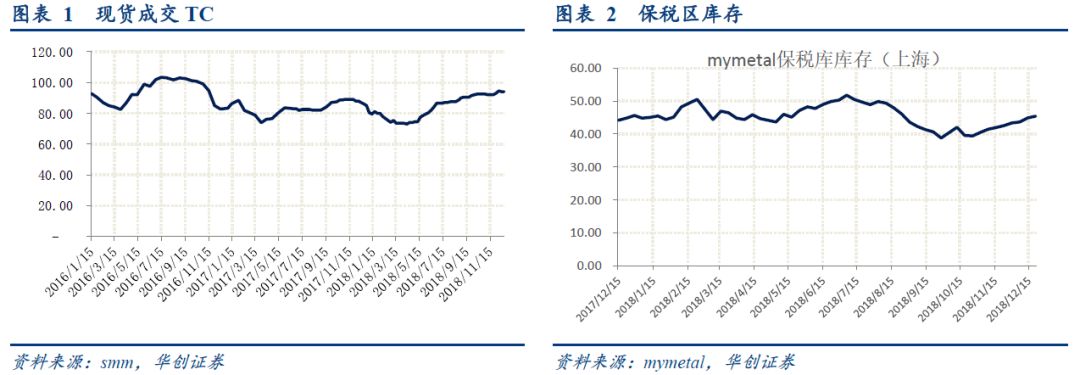

本周LME铜均价为6030美元/吨, 环比下跌1.00%,上期所主力合约价格486576元/吨,环比下跌1.74%。本周精矿端,铜精矿现货成交TC维持在94美元/吨。库存方面,据mymetal数据保税区库存45.4万吨,较上周上升0.5万吨。

本周,Vedanta铜冶炼厂有望迎来复产曙光,印度国家绿色法庭(NGT)上周六撤销了泰米尔纳德邦政府下令关闭矿业公司韦丹塔(Vedanta)在索托库迪(Thoothukudi)铜冶炼厂的命令,泰米尔纳德邦政府可能会在最高法院挑战全国总工会的最终命令。铜冶炼厂的重启可能要视法院的判决而定。韦丹塔是今年迄今表现最糟糕的金属类股之一,下跌39%,而该金属指数上涨4%。韦丹塔对大宗商品前景的贝塔系数很高。我们预计,基础业务将从此改善。由于未能获得泰米尔纳德邦污染控制委员会(Tamil Nadu PollutionControl Board)的批准,韦丹塔的铜冶炼厂自2018年3月27日起停止运营。

(二)

铝:俄铝危机解除 国内铝企商议未来拟停产80万吨产能

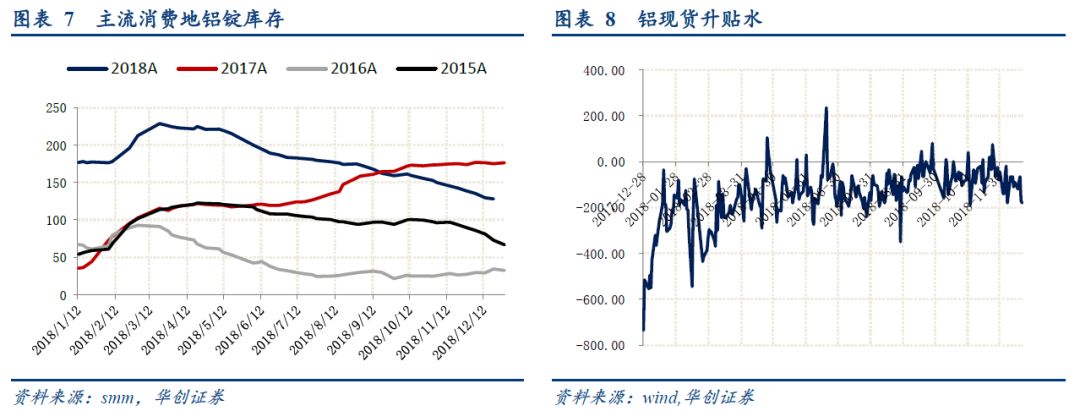

本周LME铝均价1918.6美元/吨,环比下跌0.84%;上期期铝主力合约均价13699元/吨,环比上涨0.33%。库存方面,据smm数据,12月20日主流消费地现货库存128万吨,较上周下降1.5万吨,库存持续下降,库存下降的原因主要可归为青海、甘肃、山东、河南地区减产较多,各地到货量有所减少,下游实际消费中,华南市场接货稍有起色。

原材料价格方面,氧化铝价格回落,煤炭和阳极价格高位持平。成本端价格下滑,盈利情况有所回升。

本周,俄铝危机解除,美计划30日内有条件终止对俄铝制裁,此举或将缓和海外铝供应短缺现象。国内方面,2018年12月21日,中国有色金属工业协会在广西南宁召开部分电解铝骨干企业座谈会,就当前国内外氧化铝、电解铝行业形势,未来铝消费发展趋势等方面展开研讨。参会代表反映,当前国内铝价已经触及行业平均现金成本线,企业经营压力接近极限,甚至超过2015年四季度最差水平。自二季度以来,部分企业陆续开始采取弹性生产措施,特别是下半年减产规模进一步扩大。据估计,截至目前中国电解铝关停产能已超过320万吨/年,其中约80%的关停集中在下半年,未来一段时间内国内拟停产规模或将超过80万吨/年。

本周LME锌均价2528.30美元/吨,环比下跌1.61%,上期所均价21035元/吨,环比上涨 0.62%;LME铅均价1955.9美元/吨,环比下跌0.21%,上期所期铅均价18152元/吨,环比下降1.73%。

冶炼加工费持续上涨,进口锌精矿TC达到150-170区间;库存方面,据mymetal数据本周锌锭整体入库较少,出库正常。全国锌锭总库存9.85万吨,较本周一减少0.15 万吨,较上周五减少0.41 万吨。

本周锡价继续回落,精矿端价格平稳。LME锡均价19283美元/吨,环比上涨0.21%;上期所期锡均价146472元/吨,环比上涨0.15%。云南锡精矿(40%)平均价为130000元/吨,持平。

此前推动锡价暴涨的短期逻辑为炼厂大范围检修造成锡锭供应下滑。中长期看,锡价慢牛逻辑不变,缅甸矿供给的减少以及当地政府库存的下降仍将推动锡价重心上移。

本周伦敦金收1255.64美元/盎司,上涨1.38%;上海现货金收280.17元/克,上涨1.52%。周一和周二,金价持续上涨。周三,美联储议息会议民年预计加息两次低于市场预期,金价回落。周四,因美国上周季调后初请失业金人数低于市场预期。同时,美股继续大跌,避险需求进一步抬升,最终导致金价再创新高。周五,小幅回落。

下周,欧美因圣诞节休市,预计市场较清淡。同时核心经济数据较少,主要关注周四的美国11月新屋销售和美国11月NAR季调后成屋签约销售指数。我们认为,短期,受益于美国经济数据走弱和全球股市低迷,黄金有望进一步上涨。中长期,美国经济逐步见顶,且持续好于其他经济体难度加大,越来越多的经济数据将不及预期,加息将进一步放缓,美元很难持续走强,对黄金压制有限。同时,全球经济低迷和股市持续下跌,避险需求也将支撑金价上涨。

1

、

中国:今年前三季度我国GDP同比实际增长6.7%

今年前三季度我国GDP同比实际增长6.7%,GDP名义增长在9%以上,全年6.5%左右的GDP增长目标预计能够较好的实现。

2

、

中国:国家税务总局发布《个人所得税扣缴申报管理办法(试行)》

国家税务总局发布《个人所得税扣缴申报管理办法(试行)》,自2019年1月1日起施行。

3

、

中国:中央经济工作会议于12月19日至21日在北京举行

会议提出:①稳健的货币政策要松紧适度,提高直接融资比重,解决好民营企业和小微企业融资难融资贵问题②积极的财政政策要加力提效,实施更大规模的减税降费,较大幅度增加地方政府专项债券规模。

4

、

中国:央行发布消息称,决定创设定向中期借贷便利(TMLF)

根据金融机构对小微企业、民营企业贷款增长情况,央行向其提供长期稳定资金来源。定向中期借贷便利资金可使用三年,操作利率比中期借贷便利(MLF)利率优惠15个基点,目前为3.15%。

5

、

香港金管局宣布上调贴现窗基本利率25个基点

香港金管局宣布上调贴现窗基本利率25个基点,至2.75%。这是香港金管局今年以来第4次加息,也是2015年12月步入加息周期以来的第9次。

6

、

美国:美联储主席鲍威尔确认将继续推进缩减资产负债表的进程

鲍威尔表示,政策并非出于预设模式。点阵图中,较低的利率路径应该支持美国经济。金融条件收紧。2019年的美国经济可能不会符合预期。当前,我们认为未来经济增速温和。

7

、

美国:第三季度实际GDP终值年化季环比增3.4%

美国第三季度实际GDP终值年化季环比增3.4%,预期3.5%,上月公布的修正值为3.5%;美国三季度个人消费支出(PCE)年化季环比终值3.5%,预期3.6%,初值3.6%。

8

、

美国:美联储宣布加息25个基点至2.25%-2.5%区间

美联储宣布加息25个基点至2.25%-2.5%区间,接近决策者所估计的2.5%-3.5%的中性利率底部区域,这是美联储年内的第四次加息。

9

、

日本:日本央行维持基准利率在-0.1%不变

日本央行维持基准利率在-0.1%不变,维持10年期国债收益率目标在0%附近不变,符合预期。

10

、

英国:英国央行维持利率在0.75%不变

英国央行维持利率在0.75%不变,同时维持资产购买规模在4350亿英镑不变,均符合预期。英国央行称,英国GDP前景已经走软,预计第四季度增长0.2%;2019年1月CPI可能降至1.75%左右;将来的任何加息都是渐进且有限度的。

1

、

中国11月铅产量继续攀升

国家统计局周一公布的数据显示,中国11月铅产量较上月反弹5%至48.4万吨,同比也增加18.3%;1-11月总产量为445万吨,同比增加6.5%。

2

、

11月我国钢筋产量1857.1万吨环比降幅为2.90%

国家统计局最新数据显示,2018年11月份,我国钢筋产量为1857.1万吨,环比降幅为2.90%,同比增幅10.14%;1-11月累计产量为19087.2万吨,比去年同期增加488万吨,增幅2.62%。

3

、

中国11月铜产量同比增幅为7.6% 为近五个月高位

国家统计局周一公布的数据显示,中国11月精炼铜(电解铜)产量较上月反弹4.3%至76.8万吨,同比增幅升至7.6%;1-11月精炼铜产量同比增加10.7%,至817万吨。

4

、

钴盐2018年产量同比增长12.3%

SMM预计2018年钴盐产量达6.23万吨金属吨,同比增长12.3%,其中硫酸钴产量3.73万吨,同比增长26.4%,氯化钴产量2.5万吨,同比下滑4%。

5

、

松下与LG化学相继加大在华电池产能

日本松下公司及韩国LG化学相继宣布将增加在中国的电动车电池产能。松下公司在华将投资高达数百万美元,以将锂离子电池产能增加80%,而其位于中国的唯一一家电池工厂的两条生产线最快在明年夏季前投产。LG化学则计划在2020年之前完成南京新工厂的建设工作。

6

、

Rainbow稀土达不成月产400吨稀土精矿的目标

Rainbow在2017年第四季度开始生产稀土精矿,目标是逐步提高到2018年底达到年产5000吨(tpa)和2019年底达到年产6000吨(tpa)的目标水平。不过,最新消息称至今年12月完不成月产400吨稀土精矿的目标。

7

、

阿根廷对我国钢轮毂启动反倾销调查

2018年12月14日,阿根廷生产和劳工部发布2018年第139号决议,决定对原产于中国的公共汽车、卡车及拖车用钢轮毂(直径不小于444.5毫米且不超过622.33毫米,宽度不小于152.4毫米)启动反倾销调查。

8

、

阿根廷的锂勘探目标是每年增加5亿美元

阿根廷希望企业将勘探全球最大锂资源的支出增加近一倍。该国正努力为电动汽车革命提供供应。美国的矿业公司已经在每年支付约2.7亿美元用于勘探,但政府正努力刺激至多5亿美元的投资。

9

、

天马公司产量在第三季度上升

印尼国有锡生产商天马公司发布了最新季度统计数据,详细列出了今年前9个月的业绩。精锡产量第三季度环比增长27%,达到8,898吨,然而今年前三季度同比下降7%。

10

、

美拟取消俄铝制裁

俄铝发布公告表示,美国财政部外国资产管理办公室披露,其已通知美国国会有关其将于30日内终止对(其中包括)公司实施的制裁意向。

11

、

Kidman拟向LG化学售半数氢氧化锂产能

Kidman与LG化学签署了一份协议,商定Kidman将在十年内向LG化学供应12000吨/年的氢氧化锂。此次,与LG化学公司签订的谅解备忘录中协定的产品,约占基德曼生产的氢氧化锂产量的50%,即22600吨/年。

12

、

ILZSG:供应端发力 1-10月锌市缺口收窄

国际铅锌研究小组(ILZSG)周二公布的数据显示,今年1-10月全球锌市供应短缺30.1万吨,上个月为短缺30.5万吨。今年前10个月,锌产量为1090.3万吨,锌使用量为1120.4万吨。

13

、

ILZSG:产量继续扩大 1-10月铅短缺程度缓解

国际铅锌研究小组(ILZSG)周二公布的数据显示,今年1-10月全球铅市供应短缺9.4万吨,缺口较上月继续缩窄,去年同期为短缺17.7万吨。今年前10个月,铅产量为959万吨,铅使用量为968.4万吨。

14

、

澳大利亚铝土矿确认销售3万吨铝土矿

澳大利亚铝土矿有限公司已确认其位于塔斯马尼亚北部坎贝尔镇的Bald Hill铝土矿项目出售了30,000吨铝土矿。澳大利亚铝土矿公司已开始在矿场进行采矿,加工和混合的合同谈判。

15

、

宁夏对限制类、淘汰类行业实施用电“加价”政策

宁夏日前出台规定,提出对限制类、淘汰类及单位产品能耗超标的生产装置所用电量,向所属企业征收高于销售电价的电费。

16

、

四部委计划3年内大幅提升新能源汽车充电水平

国家发改委在官网公布了与国家能源局、工信部、财政部共同制定的《提升新能源汽车充电保障能力行动计划》。该计划提出,力争用 3 年时间大幅提升充电技术水平,提高充电设施产品质量,加快完善充电标准体系,全面优化充电设施布局,显著增强充电网络互联互通能力,快速升级充电运营服务品质,进一步优化充电基础设施发展环境和产业格局。

17

、

印度政府:计划到2030年钢铁产量达到3亿吨

印度的钢铁开发与增长研究所 AGM的D Datta表示印度政府的目标是到2030年达到3亿吨(钢铁)的产量,目前约为1亿吨,产量的增加也意味着需求将会增加。

18

、

美国铝业公司为西澳大利亚氧化铝精炼厂签订了三份新的天然气供应合同

澳大利亚的Alcoa公司已获得三项新的天然气供应协议。从2020年起,这三项协议将共同提供该公司在西澳大利亚州近25%的需求。

19

、

Vedanta复产曙光将至

上周六,印度绿色法庭做出裁决,搁置政府对于之前关停Sterlite的命令,并指示泰米尔纳德邦污染监管部门在三个周之内同意恢复Sterlite以及处理危险物质的授权。目前韦丹塔对这一命令表示欢迎,并表示将采取法庭要求的所有步骤重启运营。

20

、

日企增加对铜矿的投资 为抢占电动汽车市场

日本贸易公司正在加大对南美铜矿的投资。三菱公司决定与一家英国资源公司一起在秘鲁的铜矿投资约48.5亿美元。据信未开发的矿山拥有世界上最大的铜储量。

1

、

【000603.SZ 盛达矿业】补充公告

公司于2018年12月8日披露了《关于控股子公司申请银行授信及公司为其提供担保的公告》。为确保本次担保的公平对等,盛达光彩少数股东陆海艳同意将其持有的盛达光彩30%股权质押给盛达矿业,为本次申请银行综合授信提供反担保。

2

、

【300224.SZ 正海磁材】关于回购公司股份的报告书

公司拟以自有或自筹资金不超过20,000万元(含)且不低于10,000万元(含)用于以集中竞价交易以及法律、法规许可的其他方式回购公司股份,回购价格不超过8.00元/股(含)。回购期限为自股东大会审议通过本回购股份预案之日起12个月内。

3

、

【600255.SH 梦舟实业】关于控股子公司涉及诉讼的公告

公司于2018年12月17日收到控股子公司梦幻工厂通知,梦幻工厂收到天津市第一中级人民法院《应诉通知书》【2018】津01民初734号及民事起诉状。

4

、

【002160.SZ 常铝股份】关于对全资子公司增资的公告

公司拟以自有资金对包头常铝增资人民币3亿元,其中2亿元计入注册资本,1亿元计入资本公积。本次增资完成后,包头常铝注册资本将从人民币5亿元增加至人民币7亿元,公司仍持有其100%股权。

5

、

【600988.SH 赤峰黄金】关于股东减持违规的公告

截至2018年12月17日,谭雄玉及其一致行动人通过集中竞价交易减持公司股份16,980,978股,占公司总股本的1.19%。违反中国证监会《上市公司股东、董监高减持股份的若干规定》、上海证券交易所《上海证券交易所上市公司股东及董事、监事、高级管理人员减持股份实施细则》关于“大股东减持或者特定股东减持,采取集中竞价交易方式的,在任意连续90日内,减持股份的总数不得超过公司股份总数的1%。”的相关规定。

6

、

【002340.SZ 格林美】关于公司以自有资金对全资子公司增资的公告

公司召开的第四届董事会第四十二次会议,审议通过了《关于公司以自有资金对全资子公司增资的议案》,同意公司以自有资金10亿元对全资子公司荆门市格林美新材料有限公司。

7

、

【002340.SZ 格林美】关于扬州宁达贵金属有限公司股权转让的公告

公司与扬州市龙川产业投资发展有限公司(以下简称“乙方”)、扬州创美企业管理合伙企业(有限合伙)(以下简称“丙方”)及目标公司其他股东樊启鸿(以下简称“丁方”)、樊红杰(以下简称“戊方”)经友好协商于2018年12月18日签署了《扬州宁达股权转让协议》。公司将持有扬州宁达贵金属有限公司60%股权中的合计25%股权分别转让给乙方、丙方。转让后公司持有扬州宁达贵金属有限公司35%股权。