1. 原油:价格环比上涨

1.1 原油价格环比上涨,进口量增加

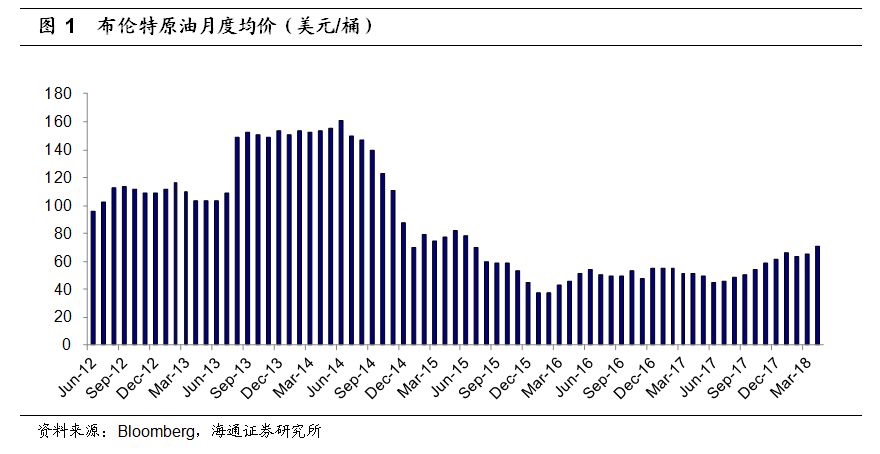

2018年4月,布伦特原油月度均价为71.31美元/桶,环比上涨5.69美元/桶(+8.7%),国际原油价格上涨。2018年4月,我国原油进口量为3946万吨,同比+14.7%,环比+0.7%,原油月度进口量增长。2018年4月日均原油进口量为131.5万吨,较2018年3月份增长。

1.2 2018年4月原油进口均价环比上涨

1.2 2018年4月原油进口均价环比上涨

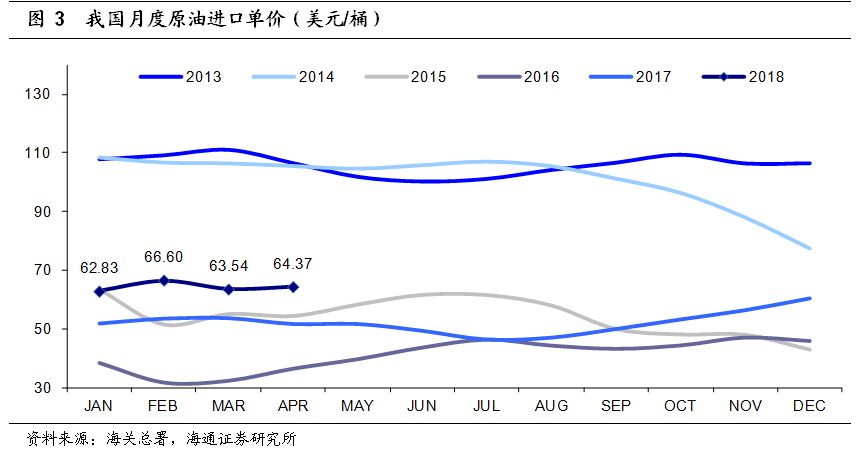

4月我国原油进口均价为64.37美元/桶,环比上涨0.83美元/桶。由于2018年4月国际油价上涨,预计2018年5月原油进口均价上涨。

2. 成品油:4月我国成品油出口量同比增长

2. 成品油:4月我国成品油出口量同比增长

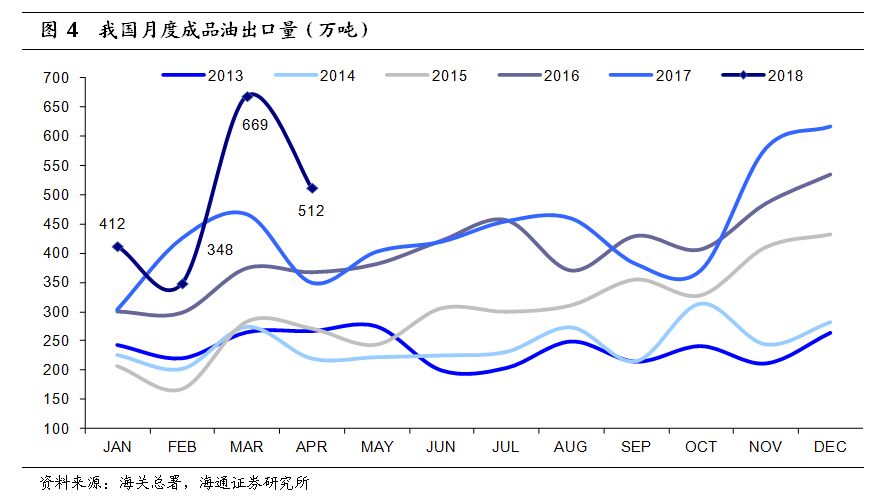

4月份我国成品油出口量512.0万吨,同比+46.3%,环比-23.5%,成品油出口量同比增长;成品油进口量300.6万吨,净出口211.4万吨。

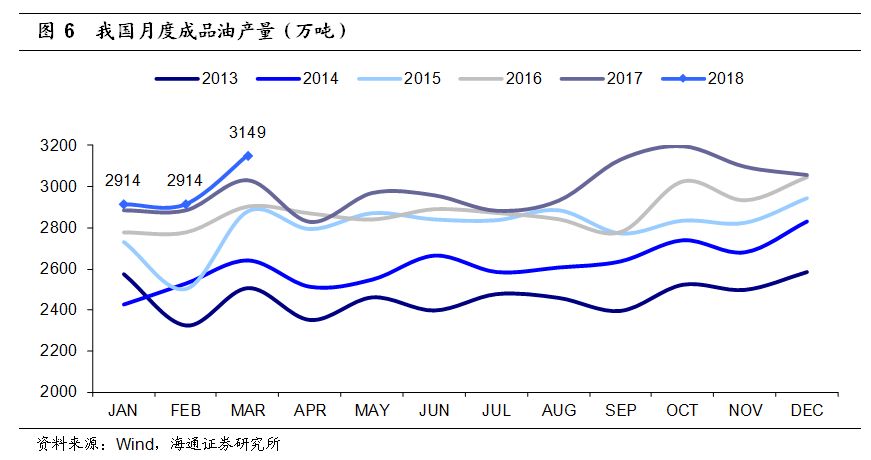

3. 加工量:2018年3月原油加工量同比增长

3. 加工量:2018年3月原油加工量同比增长

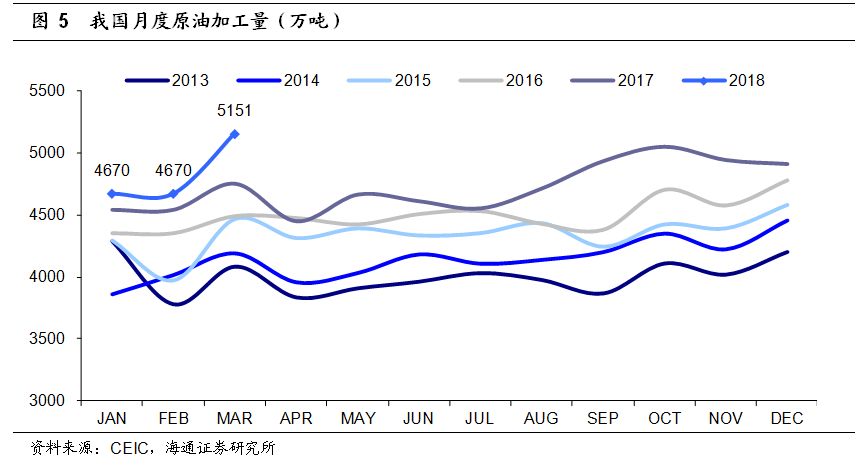

2018年3月原油加工量同比增长(数据延迟1个月)。2018年3月我国原油加工量为5151.3万吨,同比+8.4%。

2018年3月成品油产量同比增长(数据延迟1个月)。2018年3月我国成品油产量为3149万吨,同比+4.3%;汽油、煤油、柴油产量分别为1188.4、400.0、1560.5万吨,同比分别为+5.8%、+14.6%、+0.3%,单月柴汽比1.31。

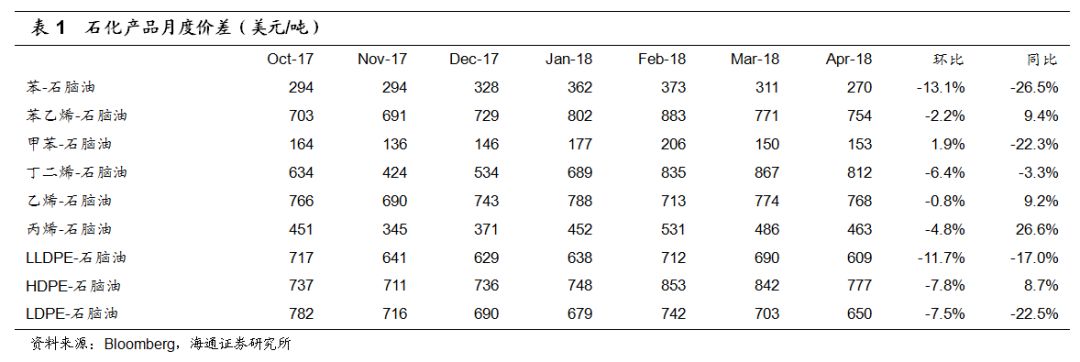

4. 4月部分石化产品价差环比回落

4. 4月部分石化产品价差环比回落

2018年4月部分石化产品价差环比回落。在我们跟踪的九种石化产品中,除甲苯价差环比略有增长外,其他产品4月价差环比均有所回落。其中苯、LLDPE价差回落幅度较大,分别环比回落13.1%、11.7%。

2018年4月部分石化产品价差环比回落。在我们跟踪的九种石化产品中,除甲苯价差环比略有增长外,其他产品4月价差环比均有所回落。其中苯、LLDPE价差回落幅度较大,分别环比回落13.1%、11.7%。

5. 地缘政治推升油价,石化板块指数反弹

石化板块反弹。

今年1月石化指数上涨7.61%,但随后的2-4月连续调整,三个月的调整幅度达9.71%。进入5月,石化指数出现反弹,截至5月11日,石化指数5月涨幅超过5%。我们认为推动石化指数反弹主要是两方面因素:

(1)油价震荡上行。

4月以来布伦特油价基本稳定在70美元/桶以上,油价的震荡上行有助于石化行业继续维持高盈利。在美国退出伊核协议等地缘政治因素影响下,近期油价走势值得关注。伊朗是OPEC第三大产油国,2017年原油产量占全球4%,若美国对伊朗重启制裁,全球原油供给或将趋紧。

(2)业绩增长。

今年第一季度,石化行业上市公司(包括中石油、中石化)营业收入13173亿元(+9.94%),实现归母净利润348亿(+34.27%)。我们预计在2018年原油均价65-70美元/桶的基础上,2018年石化行业盈利有望实现30%以上增长。

油价上行、业绩提升带动石化指数反弹。

在油价震荡上行的预期下,石化行业有望延续高景气,行业盈利有望实现较大幅度增长,从而推动了石化指数的上涨。近期原油价格的关注度提升,对于油价反弹下投资机会的关注度也在提升。

投资机会。

地缘政治风险加剧,美国重启对伊朗的制裁可能带动未来全球原油供给趋紧,预计2018年油价震荡上行。建议关注油气开采、炼化企业、油服设备、煤化工、综合油气五类投资机会,重点关注具备业绩支撑、业绩弹性大的石化上市公司:(1)估值低、分红高、业绩增长快的

中国石化

;(2)不断聚焦清洁能源主业的

新奥股份

;(3)PTA-涤纶主业高景气、炼化一体化项目稳步推进的民营炼化(

桐昆股份、恒逸石化、恒力股份、荣盛石化

);(4)推进乙烷制烯烃项目,有望成为原料轻质化龙头的

卫星石化

;(5)不断延伸产业链的C4生产企业

齐翔腾达

。

6.

风险提示

原油价格回落,石化行业景气度下降。