核心观点

央行决定对普惠金融实施定向降准。将定向降准考核范围由现行的小微企业贷款和涉农贷款调整为普惠金融贷款。这次定向降准一是降低供给侧改革和环保去产能过程中对中小企业的冲击,二是缓解中小银行的流动性压力。通过定向降准微调货币投放方式,有利于银行业顺应监管要求稳步推进改革。个股投资上,继续抓龙头看转型。龙头角度推荐工商银行、建设银行。从零售优势+转型力度推荐招商银行、平安银行。低估角度推荐中国银行、农业银行。

9月30日证监会新闻发布会指出,针对内幕交易,将强化“大数据”筛查异常交易线索,本着“零容忍”“全覆盖”“无死角”的原则,发现一起,坚决查处一起,坚决遏制泄露“内幕”、打探“消息”、非法“交易”的恶习,有效引导懂法合规、价值判断、理性投资的理念和氛围。9月日均股基交易量环比提升达5450亿元;两融余额达到9800亿元以上。市场预期更为积极,偏好逐渐升温,催化券商投资机会。2017年券商股估值处于历史低位水平,大券商PB水平1.5-1.8倍,PE水平17-20倍。推荐广发、国君、招商、长江、国元、兴业、东兴。

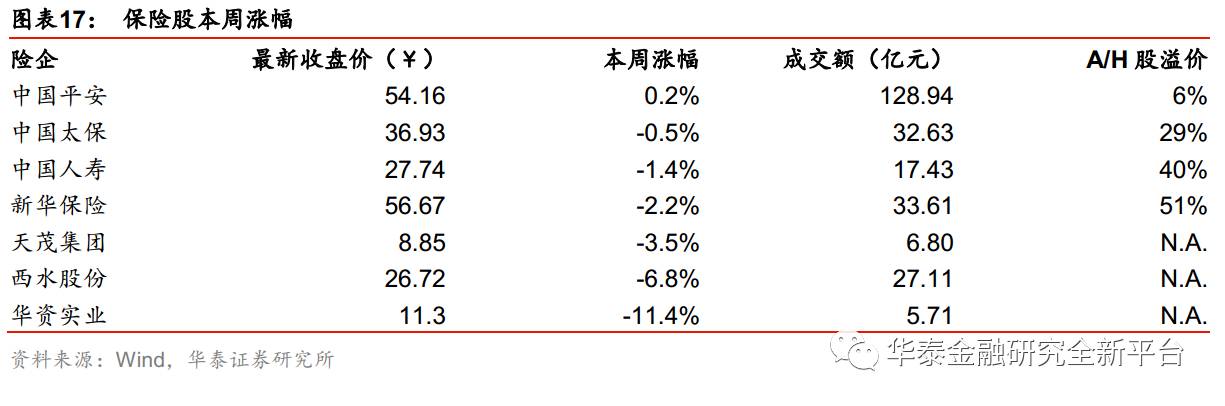

134号文于10月1日正式实施,快速返还型年金、两全产品不得新发售,市场对于明年开门红保费增速的预期已经放低,长远来看将净化行业发展质态,利于行业回归保障本质。保险体系反腐与改革深化推进,行业发展稳步向前。中国人保A股上市申请获证监会受理,上市进程进一步提速,更添保险板块活力。三差均衡+盈利结构优化+估值提升的逻辑将贯穿全年,我们预计新业务价值增速将保持高位,而利润释放将随准备金贴现率的平滑在下半年更为显著。目前太保、新华、平安、国寿2017年P/EV分别为1.10、1.09、1.25、0.95,对板块维持增持评级。

多元金融:关注低估值金控,把握信托转型升级和公司分化两大逻辑

金控:受益于国企改革的加速推进,板块估值安全边际厚,关注中航资本。信托:短期看信托担负压杠杆去通道过渡期重担,长远看行业在监管压力下重塑,政策引导下革新,下半年投资逻辑从规模扩张转向转型升级和公司分化,把握优质个股机会,关注爱建集团(股权之争落定,管理层聚焦业务发展)、经纬纺机(行业龙头,国改预期较强)。

风险提示:市场波动风险、经济下行超预期。

行业热点

银行业

【定向降准考核范围调整,稳健基调不改】央行决定对普惠金融实施定向降准。将定向降准政策考核范围由现行的小微企业贷款和涉农贷款调整为普惠金融领域贷款(包括单户授信500万元以下的小微企业贷款、个体工商户和小微企业主经营性贷款,以及农户生产经营、创业担保、建档立卡贫困人口、助学等贷款)。凡前一年上述贷款余额或增量占比达到 1.5%的商业银行,存款准备金率可在人民银行公布的基准档基础上下调0.5个百分点;前一年上述贷款余额或增量占比达到10%的商业银行,存款准备金率可按累进原则在第一档基础上再下调1个百分点。上述措施将从2018年起实施。

定向降准覆盖范围广。按现有数据测算,对普惠金融实施定向降准政策可覆盖全部大中型商业银行、约90%的城商行和约95%的非县域农商行。而且2018年初的首次考核将使用2017年年度数据,部分商业银行可以在今年第四季度加配资源到普惠金融领域以满足指标。央行从2014年起引入定向降准考核机制,本次定向降准主要是把贷款考核范围扩大。此前绝大多数银行均满足定向降准要求。本次考核调整预计将对达标银行的名单进行微调,对流动性影响整体偏中性。

定向降准不改变稳健货币政策取向。本次定向降准响应9月27日国务院常务会议的要求,会议提出加大对小微企业发展的财政金融支持力度。这次定向降准有两方面意义。一是对冲供给侧改革和环保去产能过程中对中小企业的经营冲击,二是缓解中小银行的流动性压力,继续配合未来监管层面金融去杠杆政策的落地。定向降准并不意味着货币政策的转向,主要是调整货币投放结构。在维持稳健基调情况下未来预计将通过货币回笼的方式使流动性保持紧平衡局面。经过这次降准,我们认为未来存准普降的可能性降低,大概率会通过定向调控范围的调整延续点对点的货币政策调节。

从金融工作会议后,监管落地速度整体提升。近期针对同业存单(一年期以上暂停新增,一年期以内纳入MPA框架)的政策表明,监管态度已经从窗口指导式向行政命令式转变。通过定向降准等方式微调货币投放结构,有利于银行业顺应监管要求稳步推进业务转型。定向降准政策分为两档,第二档难度较高,主要针对中小型银行。这给予同业杠杆较高的中小银行一定的转型窗口期。在资金面稳健的大基调下,我们判断今年三四季度银行业净息差仍会保持上升态势,对行业利润释放形成正向贡献。我们持续看好银行板块估值和盈利的长期提升。

证券业

【证监会将严查内幕交易,规范资本市场秩序】9月30日证监会新闻发布会指出,内幕交易严重侵蚀资本市场公开、公平、公正的原则,严重侵害广大中小投资者的利益。以泄露、打探内幕信息为主要特征的传递型内幕交易,进一步延伸了内幕交易非法牟利链条,掩饰了靠内幕信息炒股的违法本质,助长了打探消息、投机炒作的不良风气,严重影响市场秩序和市场参与者的投资信心,严重损害资本市场功能作用发挥,历来是各国证券市场监管执法的打击重点。

目前A股市场中多层、多级、多向传递型内幕交易日渐增多,内幕信息在亲属圈、朋友圈、同事圈等多种熟人圈多链条“爆炸式”传递,形成一批“窝案”“串案”,涉案人员数量及金额也随之攀升。据初步统计,2016年以来正式立案调查的内幕交易涉案主体中,法定内幕信息知情人直接从事内幕交易的占比约为30%,通过亲友、同学、业务伙伴等关系获取内幕信息从事内幕交易的占比近70%。

针对内幕交易出现的上述特点、趋势,证监会强化“大数据”筛查异常交易线索,本着“零容忍”“全覆盖”“无死角”的原则,发现一起,坚决查处一起,并于今年7月份集中部署专项执法行动第三批案件集中查处内幕交易行为,尤其重点打击传递型内幕交易,坚决遏制泄露“内幕”、打探“消息”、非法“交易”的恶习,有效引导懂法合规、价值判断、理性投资的理念和氛围。

保险业

【134号文正式实施,保费增速无需过度担忧】保监会134号文《关于规范人身保险公司产品开发设计行为的通知》于今年5月下发后,要求险企切实发挥人身保险产品的保险保障职能,新报送审批或备案产品将按新规实施,已审批或备案产品需于今年10月1日前完成自查和整改。

明年开门红承压,新产品加速研发设计。快返两全、年金型产品由于迎合了投保人对保障+理财双属性的需求,也是大型险企应对中小险企高现价、万能险产品竞争威胁的武器,是近年来开门红的主力产品。此次对包括中短存续期产品、快返产品、万能险的限制,一定程度上影响明年开门红保费收入,各大险企也在加大明年开门红产品的研发和设计力度,以此来尽力降低影响。

利长远发展,增行业价值。与传统保障保险产品相比,中短存续期保险产品、快速返还型保险产品对保障的赋值较低,新业务价值率也因此不及前者。就快速返还保险产品而言,由于两全、年金的构造保障期限长,且今年大型险企下调开门红预定利率增加了利差,新业务价值率较去年有所提高,但仍较传统保障保险少约 20-30个百分点。以平安公布数据为例,个险渠道的长期保障型保险产品新业务价值率可高达83%。此次调整也将进一步提高新业务价值率,净化行业发展质态,利于行业长期健康发展。

750日移动均线将现拐点,准备金进一步释放。国债收益率曲线今年来持续上扬,750日移动平均线趋于平稳。我们预计拐点将在明年上半年出现,准备金计提将大幅减少,向税前利润转化,带动净利润增长。今年7月税延型养老保险的推进也会在明年带来一定的催化,在保障为先的情况下,渠道广、产品承销能力强、精算队伍优的大型险企将更能衔接市场空挡,提高市场份额,推荐中国太保、新华保险、中国平安、中国人寿。

【证监会开始受理,中国人保回归A股指日可待】公司于9月22日收到保监会就人保A股上市公司后适用章程修改的批准批复,9月26日收到证监会受理通知书,上市进程显著加速。人保集团本次A股拟发行不超过45.99亿股,占发行后总股本不超过9.78%。

各利润指标有所提升。中国人保2017H1实现营业收入2621亿元,同比增长4.6%;净利润128亿元,同比增长13.4%;归母净利润88.2亿元,同比增长14.1%,EPS同比增长14.1%至0.21元。

业务表现可圈可点。上半年,人保财险总保费收入1793亿元,同比增长11%,占国内财产险市场份额的34%。其中,车险保费收入1179亿元,同比增长8.7%;责任险总保费收入89亿,同比增长21.4%;意外伤害及健康险总保费收入212亿,同比增长29%。

行业数据

行业

研究员:

沈娟 执业证书编号:S0570514040002

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。