说明:通过公众平台推送的报告存在一定时滞,请留意研报落款时间。即时报告可通过对口销售经理索取。

旬度经济观察

——

PPI

环比触底反弹,企业盈利趋于改善

高善文

郭雪松

2018

年

6

月

11

日

内容提要

5

月

PPI

环比增速触底反弹,供应响应压低工业品价格的过程似乎已经结束。随着价格的反弹,流通领域存货可能重新转入回补过程。

PMI

、发电耗煤、粗钢产量等进度数据积极,也显示工业生产活动仍然稳定。

经济增长稳定,工业品价格回暖,这些有助于改善周期和金融板块的盈利水平以及市场预期。

政策层面,央行扩大

MLF

抵押品范围,避免银行出现由于抵押品不足而难以获得流动性的情况,有助于缓和市场流动性压力。但缓解严监管带来的信贷条件紧张需要更加针对性的政策调整,这方面的微调仍需观察,也意味着权益市场还要等待更为明确的信号。

海外美国劳动力市场表现强劲,工业生产活动积极,中国对美出口大幅改善。欧洲政治风险短期缓解,通胀回升,欧央行或在六月中旬给出退出

QE

的明确指引,欧美债市收益率随之上行,权益市场表现积极。

风险提示:(

1

)贸易摩擦加剧;(

2

)地缘政治风险

一、工业生产活动积极

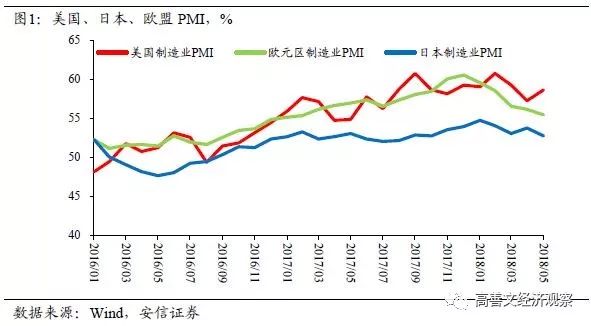

5

月中采制造业

PMI

录得

51.9

,较

4

月上升

0.5

个百分点。其中生产、新订单、新出口订单以及进口订单分项均有显著上升。发电耗煤同比增速较

4

月大幅提升,高炉开工率、日均粗钢产量维持高位,水泥价格仍然强势。

合并来看,

5

月工业生产活动积极。

新公布的

5

月进出口数据显示,出口同比

12.6%

,进口同比

26%

,当月贸易顺差

249

亿美元。

5

月出口较上月小幅下降

0.1

个百分点,分国别来看,对美国和金砖国家出口改善幅度较大,对日本和东盟轻微改善,对欧盟下滑明显。出口在国别间的差异与全球经济复苏的分化一致,往后看,考虑到中美贸易摩擦仍存在不确定性,欧洲经济年初以来阶段性走弱以及全球经济复苏势头放缓,国内出口增速可能有回落的压力。

5

月进口较上月上升

4.5

个百分点,这与

PMI

中进口订单分项的表现一致。农产品进口上涨最为明显,汽车及零部件进口并未显著受到

7

月关税调整的影响。

5

月进口的走强一方面源于国内稳定的内需,一方面可能与中美贸易摩擦压力下政策的微调有关。

5

月,

30

大中城市商品房成交面积绝对水平较

4

月小幅上升,同比

-13.4%

,较上月反弹

8

个百分点。分城市看,一线、三线城市商品房成交面积同比改善明显,二线城市跌幅扩大,这可能与部分二线城市

5

月出台房屋限售政策有关。

尽管房地产市场按揭利率上行的局面仍在持续,但全国范围内的房屋低存货情形对房地产价格和投资继续形成支撑。全国范围的房地产销售增速是否见底,需要进一步观察统计局数据进行验证。

中美贸易谈判在波折中前行。美国白宫

5

月

29

日发表声明称将推进

500

亿美元从中国进口商品的关税征收和实施更广泛投资限制,随后

6

月

2

日美国商务部长罗斯带领的美方代表团在北京与中方就经贸问题进行了磋商。

中美在国有企业竞争、产业补贴政策、乃至意识形态上存在较大分歧,这意味着中美贸易摩擦将会在未来较长时间内持续。中兴通讯和解的达成和进口关税的重新启动似乎显示白宫内部对于中国的诉求存在分歧,这种不一致导致市场波动性放大,不过总体来看,中美贸易的紧张局面有显著缓解,

6

月中下旬白宫的进口商品征税清单以及投资限制措施值得密切关注。

二、

PPI

环比触底反弹

5

月

PPI

表现超预期,环比

0.4%

,较上月大幅上升

0.6

个百分点,终止了去年年底以来的连续下行趋势。

受中东地缘政治及委内瑞拉原油产量持续下降的影响,

5

月国际油价持续抬升,

PPI

分项中石油和天然气开采业、石油加工、炼焦及核燃料加工业价格环比涨幅居前。

黑色金属矿采选、黑色金属冶炼和压延加工业、有色金属冶炼及压延加工业价格环比跌幅收窄甚至呈现正增长,这可能与工业生产的供应响应接近尾声有关,需要观察即将公布的分行业增加值和产量数据进行验证。

商品期货市场上,

5

月南华工业品指数明显上行,分项指数中能化指数涨幅较大,与

PPI

分项表现一致。

参考

2017

年供应响应持续的时间和对

PPI

环比压制的程度,我们倾向于认为

PPI

环比增速低点已经出现,工业品价格的触底反弹有助于改善周期和金融板块的盈利水平和市场预期。

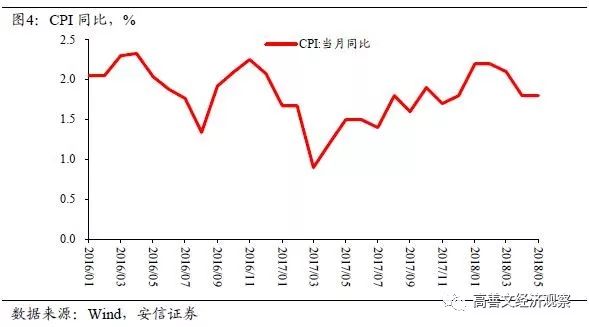

5

月

CPI

同比

1.8%

,与上月持平;核心

CPI

同比

1.9%

,较上月回落

0.1

个百分点。

拆解看,非食品

CPI

环比与历史平均水平接近,食品

CPI

环比低于历史平均水平,是压低

CPI

的主要原因。

食品分项中,猪肉价格环比继续下跌,但跌幅显著收窄。鲜菜、水产品环比跌幅收窄,蛋类环比上涨,但仍低于历史平均水平。

非食品主要分项价格环比与历史平均水平接近,受能源价格影响,交通工具用燃料涨幅较大,带动交通和通讯分项上行。

考虑到当前猪粮比处在历史较低的水平,猪价跌幅开始收窄,猪肉分项对食品

CPI

的拖累可能逐步减弱;全球能源供应仍然充裕,原油价格保持高位震荡;劳动力市场总体平稳,预计

CPI

同比未来一段时间可能会有小幅回升。

三、

MLF

担保品扩容

年初以来在去杠杆和严监管的政策作用下,社融增速显著回落,信贷市场持续收紧,民营企业融资受到的冲击尤为突出,融资成本上升,有些融资渠道甚至被关闭,融资不畅成为信用违约事件频发的主要原因,市场对民营企业信用风险的担忧快速蔓延,中低评级信用债发行困难,信用债市场投资情绪惨淡。

在此背景下,

6

月

1

日,央行决定扩大

MLF

抵押品范围,将符合普惠金融精神的小微企业、绿色和

“

三农

”

金融债券、贷款,以及中低评级信用债纳入抵押品中。此次

MLF

抵押品扩容一方面为了丰富基础货币的投放途径,避免银行出现由于抵押品不足而难以获得流动性的情况,另一方面在于定向扶持小微、绿色金融等特定领域,在一定程度上希望提振市场对中低评级信用债的信心,缓解信用债市场流动性压力,促进金融服务实体经济。

值得注意的是,央行对

MLF

担保品扩容与欧美的

QE

存在较大区别。

MLF

本身是银行通过提供抵押品向央行融资以缓解流动性压力的一种工具,此次抵押品扩容有利于增加中低评级信用债的流动性;而美国和欧洲的

QE

是在基准利率极低的情况下,央行通过买入债券来投放基础货币的行为,两者在政策目的和传导方式上有本质区别。此次

MLF

担保品扩容是央行在货币工具结构上的微调,而非货币政策

“

放水

”

。

5

月官方公布的外汇储备

3.11

万亿美元,较上月下降

142

亿美元,本月外汇储备下降主要源于美元指数上行带来非美资产估值的下降,剔除汇兑损益的影响,实际的外汇储备还是在上升的。在美元持续走强的背景下,

5

月人民币

CFETS

指数呈现先升后降,月内基本收平的走势,信贷市场仍然趋紧,目前资本外流的压力不大。

债券市场上,

6

月以来收益率普遍上行,

10

年期国债、国开债收益率分别反弹

6 bps

和

5bps

,

1

年期国债、国开债收益率分别反弹

7bps

和

2bps

。

四、海外经济

美国

5

月非农数据强劲,生产回升,通胀走平。

非农就业强劲,失业率创新低。

5

月非农就业人口上升至

22.3

万,消费增速的触底回暖以及五月较好的天气对非农就业产生支撑。

5

月失业率降至

3.8%

,创

18

年来新低,这一水平已大幅低于自然失业率。时薪方面,平均小时工资同比录得

+2.7%

,较上月上涨

1

个百分点,增速较为温和。整体来看,美国劳动力市场供需紧张,工资增长目前虽然温和,但上行压力较大,劳动力市场向通胀的传导值得市场持续关注。

5

月份

ISM PMI

上升

1.4

个百分点至

58.7

,生产、就业、新订单均出现回升。出口订单继续回落,美国以外的主要国家经济复苏放缓,美国经济中内需贡献上升而外需贡献下降。