风险均衡策略名词的提出者为钱恩平博士,在2017年上半年老郑与老曹翻译了钱博士的《风险均衡策略》,国内管这个策略都叫风险平价,起初书名也叫风险平价,但是在与钱博士交流与翻译工作中发现风险均衡这个名字更好,策略的本源就是各类资产风险贡献均衡。

当然让风险均衡策略名声大振还是源于世界(目前)最大的对冲基金——桥水旗下规模最大的全天候基金正式采用风险均衡策略:

全天候策略采用相对被动的方式建立最优的Beta组合,正如它的名称所表达得一样,它能在任何经济环境下给予投资者良好可靠的回报。任何资产配置策略归根结底都在解决两个问题,一是配置什么资产,二是每种资产应该配置多少比例,全天候策略当然也不例外。关于配置什么资产,桥水认为应当从理解宏观环境和各类资产的微观属性出发。首先,他们认为宏观“气候”主要受经济增长和通货膨胀影响。以市场预期为基准,可以从这两个维度将市场划分为4种状态:经济上涨、经济下跌、通胀上涨和通胀下跌。其次,每种资产都具有各自的状态偏好,即在不同市场状态下有不同的表现,比如经济增速超预期时,股票和大宗商品等会表现得相对较好。关于配置多少比例的资产,全天候策略别具一格,与其说它是在配置资产,不如说它是在配置风险。全天候强调不需要对未来做出预测,因为我们大多数人都无法准确地预测宏观环境,更无法知道哪种资产会在接下来表现得相对出色。针对这个事实,全天候给予4种经济状态相等的

风险权重

,即每种状态下的资产或者资产组合对于基金的风险贡献都是25%。在此基础上,再计算出每种资产应该配置的比例。因此,无论在什么样的经济周期中,投资者都有望实现资产的稳健增值。

为使得读者更直观的感受风险均衡策略,老郑专门开发了基于Excel的风险均衡模型,里面仅是两类资产与三类资产的简单案例,而且未带优化参数功能,如果需要可以跟老郑联系。

步骤1:

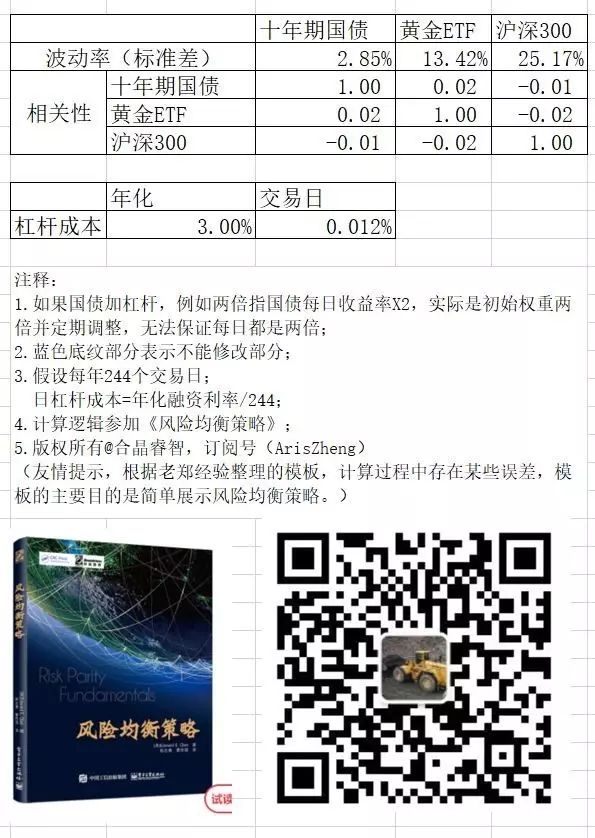

风险均衡故名思意风险相关的参数很重要,首先需要计算各类资产的历史波动性与相关性,当然这些都是案例,因为资产未来的波动性不一定与历史的一致,相关性同样如此。在这里仅研究方法,简化处理这些问题。

所以我们使用这三类资产2013年7月到2017年7月四年的历史数据作为样本,计算资产波动率与相关性。具体如下图:

步骤2:

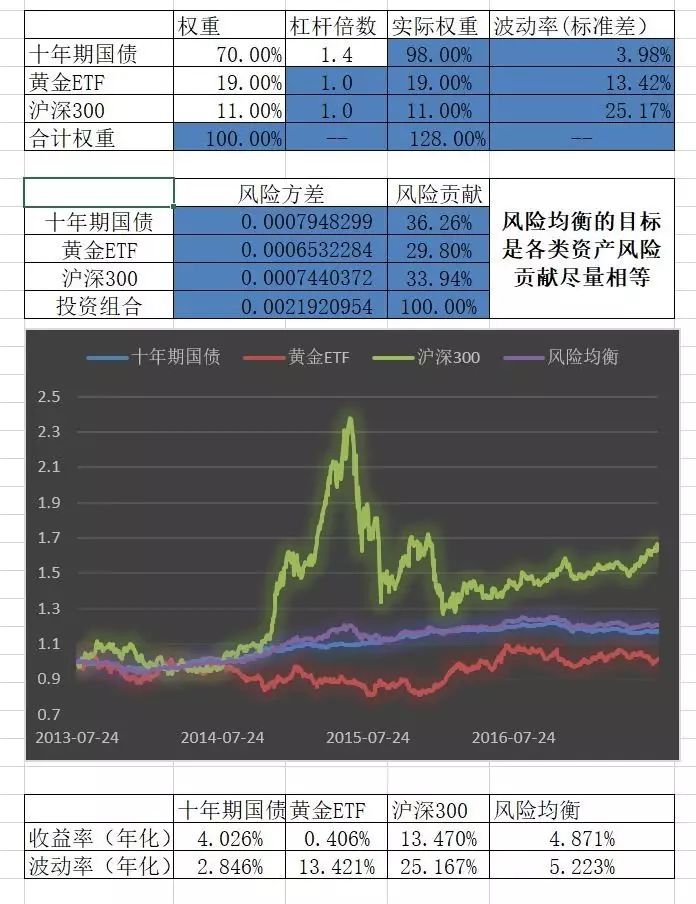

以两类资产的投资组合为例,如果起初我们配置各50%的十年期国债与沪深300指数,由于十年期国债指数的波动率仅为2.85%,而沪深300指数的年化波动率为25.17%,尽管两类资产权重各一半,最后计算等到债券资产对组合整体的风险贡献仅为1.26%,而股票资产对组合整体的风险贡献度高达98.74%,这个不是我们期望的风险均衡组合,风险均衡策略所期望的是各类资产对组合整体的风险贡献尽量相等。

步骤3:

如何使得股票与债券的风险贡献相等只有两种办法,给债券资产加杠杆或者提高权重,还有就是将十年期国债换成三十年期国债,但是三十年期国债的流动性相比十年期差很多;我们看看要给债券资产加多少杠杆才能让其与股票资产的风险贡献相同呢,通过多次尝试发现债券的杠杆需要加到9倍,债券风险贡献才能与股票的相匹配。

步骤4:

国内的基金监管要求,债券资产的最大杠杆为1.4倍,

记住这个是最大!

所以在公募FOF搞风险均衡必须要降低股票资产权重,问题降低到多少合适呢? 如果按过去四年的波动率就算化,股票类资产最多配置14%,才有这么点股票长期业绩能好吗? 这个是个问题……

但是最近一年沪深的波动率已经降低到13%左右,如果想提高股票配置比例,那就用最近一年的沪深300的波动率吧…… 怎么感觉有点怪怪的?

步骤5:

添加上黄金资产会如何,那就是三类资产的风险均衡组合了,黄金这个资产虽然最近收益不行,但是对于降低波动性还是很有帮助的,下面就是一个债券、股票、黄金构造的三类资产风险均衡配置啦…… 当然还可以添加REITS与商品期货资产等等,如果资产多了计算就复杂了估计excel搞不定就需要Matlab了。

最后,当然是最关键,如何获取

“

风险均衡模型的Excel模板

”呢?

1. 关注合晶睿智,并将此文转发朋友圈(记住朋友圈);

2. 把转发截图发给合晶睿智;

3.

输入关键字"风险均衡模版"自动回复下载地址与链接!!

人生哲学:持续的学习很重要啊……