“

当巨头倒下时,体温还是热的。

”

又一家具有300亿资产的巨头集团奄奄一息,一年前其身陷流动性危机,向上海市长发出一封求援信;一年来其下5只债券悉数违约、爆雷,前不久还陷入42亿违规担保风波。

公司实控人股份全部被司法冻结和轮候冻结,

公司

存在控制权变更风险。

巨头跌落神坛,落得一地鸡毛。

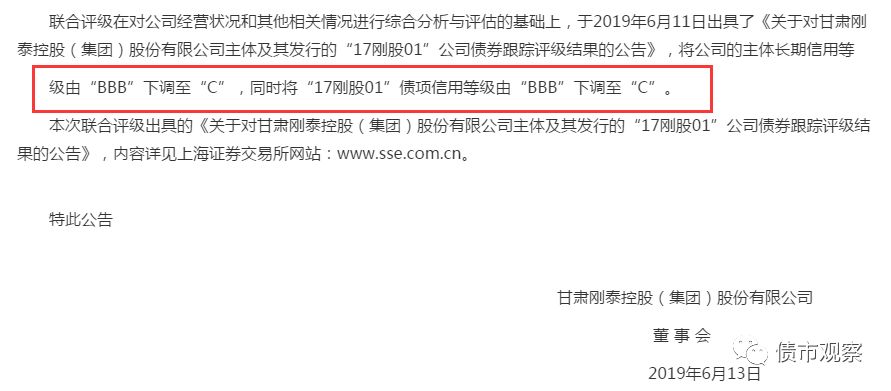

近日,联合评级将

刚泰控股(

600687.SH

)

的主体长期信用等级由“BBB”

下调

为“C”,同时下调“17刚股01”的债项信用评级为“C”。

来源:公告截图

经债市观察(ID:bondreview)统计

,刚泰集团有限公司(下称“刚泰集团”)存续债券还有4只,分别为“16刚集01”、“16刚集02”、“17刚泰01”和“17刚泰02”,

并且这4只债券已全部违约,违约债券余额为20亿元。

刚泰集团债券违约情况明细

刚泰控股(

600687.SH

)存续债券还有1只“

17刚股01

”,债券余额为5亿。

值得注意的是,刚泰控股名下

“16刚泰02”已爆雷,这只债券本应于2019年3月25日到期,后经与投资人协商,展期至2019年11月25日。但是截至目前,

“16刚泰02”在展期内利息支付逾期,已构成实质性违约,违约余额3.6亿

,其能否完成本息兑付存在极大不确定性。

因此,刚泰集团和

刚泰控股累计违约债券余额达到了23.6亿元。

据官网介绍,刚泰集团1996年5月发轫于浙江台州,1999年8月进入上海,形成了“大消费、大文化、大金融”三大产业板块及控股集团、金控集团、文化集团、置业集团“四大子集团”的战略布局。

来源:刚泰集团官网

刚泰控股是刚泰集团的旗下主板上市公司,在上海证券交易所上市交易。公司致力于打造一个以互联网黄金珠宝为基础平台,以娱乐营销提升珠宝产品品牌内涵和附加值,以金融结合产业链产生协同效应的"互联网+"生态圈。

今年以来,

刚泰

集团

及

刚泰

控股

负面不断。4月份

刚泰控股被爆出

实控人42亿违规担保,股票代码被打成*ST刚泰。

5月20日,又

因涉嫌信息披露违法违规,

刚泰控股及

实控人等4人收到

证监会下达《调查通知书》

,证监会决定立案调查。

不久之前,

刚泰控股还

收到上交所问询函,

要求回复对控股股东及其关联方的担保事项、对外融资借款违规操作,涉及借款本金44.17亿元。

焦头烂额的

刚泰自身经营也出现困难。

2018年,

刚泰控股

出现大幅亏损,实现营业收入110.38亿元,同比增长34.33%;归母净利-11.65亿元,同比减少313.69%。

众华会计师事务所(特殊普通合伙)对公司2018年度财务报告涉及事项出具了专项说明,并出具无法表示意见的审计报告,

刚泰控股自2019年5月6日被实施退市风险警示。

进入2019年,一季报显示

刚泰控股

继续亏损,业绩没有得到好转的迹象。

经营不给力,又面临巨债压力,刚泰控股

现金流持续较差,融资环境恶化、债务偿付风险加大。

截止2019年一季末,

刚泰控股

总资产113.77亿元,总负债65.27亿元,资产负债率为57.37%。

债市观察(ID:bondreview)通过梳理

刚泰控股债务结构发现,有以下几个问题:1、存货高企,库存积压严重,近年来存货一直保持在50亿以上,存货与流动资产的比值超50%;2、流动负债占比太高,流动负债占总负债的85%,短期偿债风险巨大;3、货币资金和短期负债

差距悬殊

,手中1.98亿资金相较于短期负债压力来说杯水车薪,短期借款和一年内到期非流动负债合计共37.34亿元。

刚泰集团总资产331.24亿元,总负债183.94亿元,资产负债率为55.53%。

另外,债市观察(ID:bondreview)发现,

刚泰控股

控股股东及一致行动人上

上海刚泰矿业有限公司(下称“

刚泰矿业

”)

、刚泰集团、上海刚泰投资咨询股份有限公司(下称“

刚泰投资咨询

”)所持公司股份已经

100%被质押。

并且,上述

控股股东及一致行动人

所持公司股份全部被司法冻结和轮候冻结,

刚泰控股

存在控制权变更风险。

刚泰集团此时应该犹如热锅上的蚂蚁,内忧外患裹挟下该如何脱身?