1、

三季报披露完毕,净利润增速迎来改善,投入加大迎接

5G

启航

1)前三季度收入增速仍旧趋缓,净利润增速有所改善,行业底部特征显现

截止10月31日,通信行业上市公司2018年三季报报已全部完成披露。我们以通信(申万)为初始样本,在此基础上添加中际旭创、新易盛,同时剔除ST*上普、ST*沪普B、ST*信通、宁通信B、东信B股以及深桑达A作为我们分析行业三季报的基础样本。

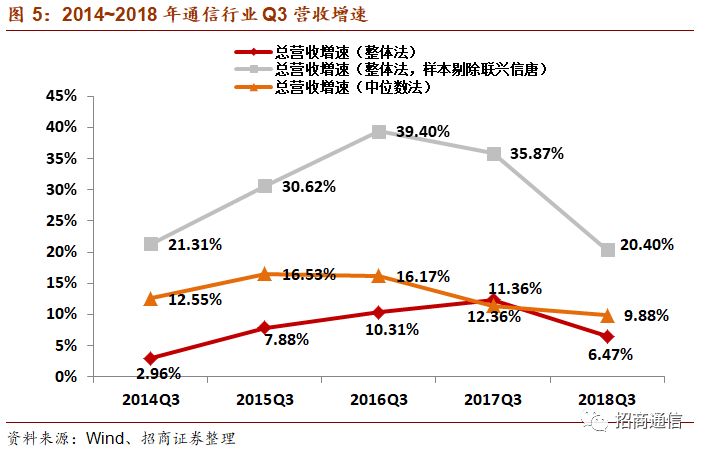

营收增速仍旧趋缓。

2018年前三季度,通信行业整体实现营收5137亿元,同比增长6.47%,去年同期行业营收增速为12.36%。剔除中国联通、中兴通讯、信威集团以及大唐之后,行业总营收为2334亿,同比增长20.40%,去年同期增速为35.87%。若采用中位数法进行分析,前三季度行业营收增速为9.88%,低于去年同期的11.36%。

总体来看,自2016年以来我国4G建设进入下半场,运营商投资下滑背景下,且受到前三季度中兴事件的影响,行业增速仍然趋缓,进入4G尾声。

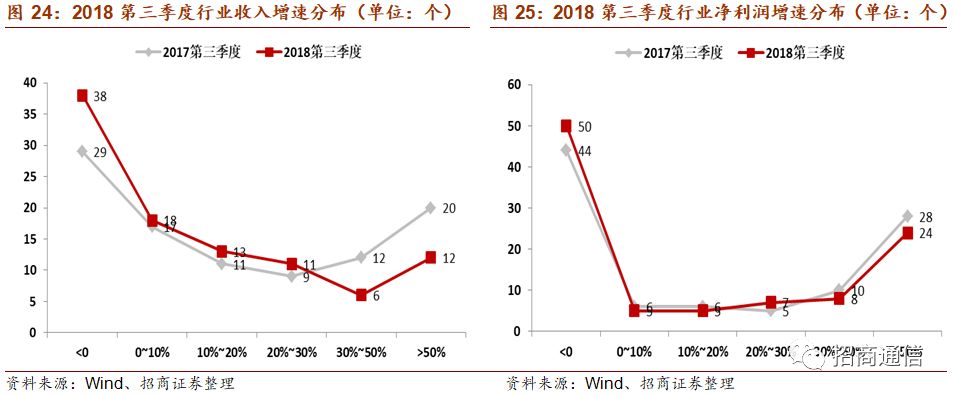

营收增速分布方面,与去年基本相同,逐步回归。

具体来看,前三季度收入同比负增长的公司一共29家,增速位于0~10%之间的公司一共23家,两者合计52家,去年同期为48家。另一方面,前三季度收入增速位于30%~50%之间的公司一共10家,增速大于50%的公司一共12家,两者合计一共22家,去年同期为20家。而位于收入增速中间档位(10%~30%)的公司,2018年前三年季度和去年同期均为29家。

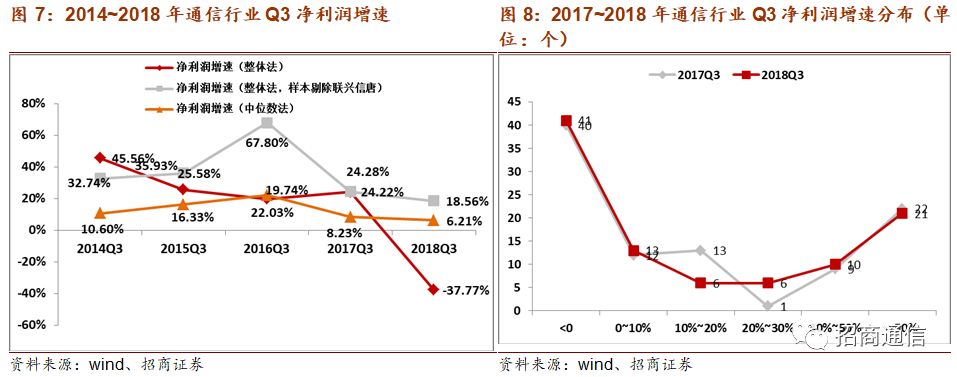

三季报净利润增速较中报情况有所改善,行业底部特征显现。

2018年前三季度通信行业整体实现净利润115.5亿元,同比下降37.8%,较中报的同比下降67.1%有所改善,去年同期净利润增速为24.22%。

剔除中国联通、中兴通讯、信威集团和大唐之后,实现净利润159.1亿元,同比增长18.6%,去年同期同一口径下净利润增速为24.3%。净利润增速中位数方面,今年前三季度为6.2%,去年同期为8.3%。

净利润增速分布仍呈现向两头分化的趋势。

相比于去年同期,净利润负增长和高于30%增速的数量基本持平,但相比去年分布在10%-20%增速的共13家,本年度仅为6家,但20%-30%增速的较去年增加5家。

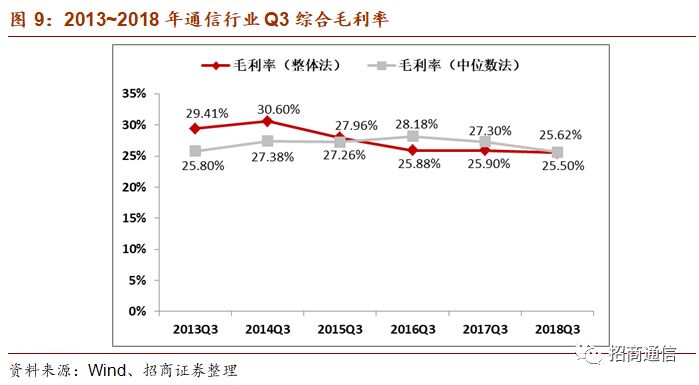

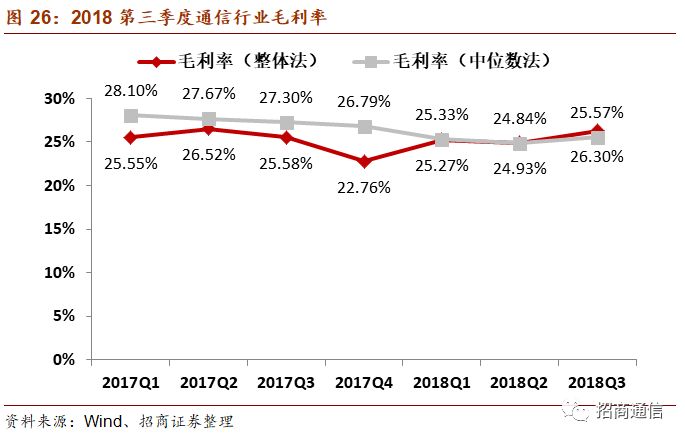

毛利率持续下降。

综合毛利率方面,整体法计算得到行业前三季度综合毛利率为25.5%,去年同期为25.9%;中位数法计算得到,前三季度行业综合毛利率为25.6%,去年同期为27.3%。

两种方法计算下来,行业综合毛利率皆有所下滑。

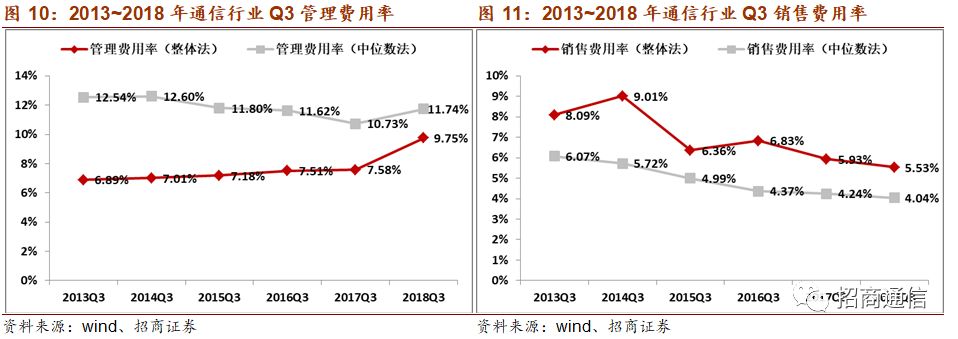

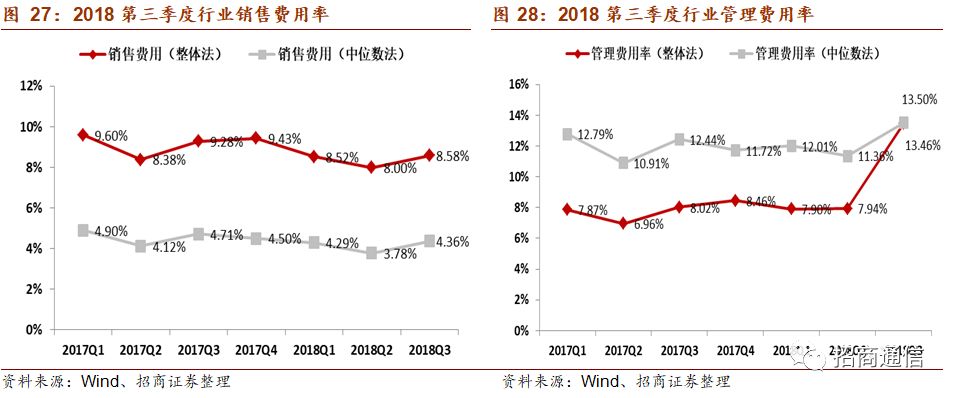

研发费用加大,行业管理费用率略有上升,销售费用率持续下降。

管理费用率方面,整体法计算得到行业前三季度管理费用率为9.75%,去年同期为7.58%;中位数法计算得到,前三季度行业管理费用率为11.74%,去年同期为10.73%。两种方法计算下来,行业管理费用率皆有所提升。我们认为,管理费用率的提升主要系基于5G商用在即,各厂商加大研发投入所致。

销售费用率方面,整体法计算得到行业前三季度销售费用率为5.53%,去年同期为5.93%;中位数法计算得到,前三季度行业销售费用率为4.04%,去年同期为4.24%。

行业尾声,经营性现金流净流出逐渐扩大。

经营性现金流净额方面,前三季度行业整体经营性现金流净额为675.3亿,相比于去年同期基本持平。剔除中国联通、中兴通讯、信威集团以及大唐之后,行业经营性现金流净额为-57.5亿,相比于去年同期和2018年中报有所改善。

对比2013年至2018年前三季度行业经营性现金流净额的数据,可以看到,在2013~2015年行业处于4G建设上升期是,经营性现金流净额净流出逐渐收窄,自2016年之后则呈现出逐渐扩大的趋势。我们认为当前处于4G建设尾声,同时2019年随着面向5G应用的传输网建设的启动,行业经营性现金流净额有望逐步改善。

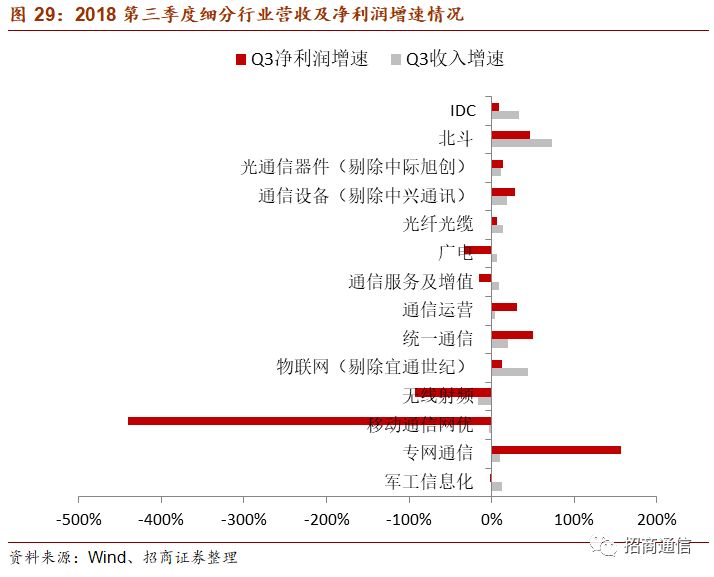

细分板块表现不一,北斗、IDC、物联网等板块表现良好。

(通信运营及专网通信因为样本数减少导致变动较大)

具体来看:

1) IDC板块:

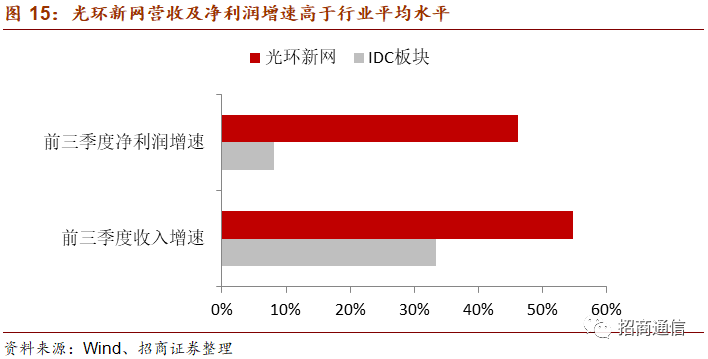

前三季度实现营收106.5亿,同比增长33.45%;实现净利润12.5亿,同比增长8.2%。在该板块中,光环新网等IDC龙头企业保持了高于行业平均增速的发展势头,营收同比增长54.8%,净利润同比增长46.1%。其他相关公司,如高升控股、奥飞数据等,净利润皆出现了同比下滑。

2)北斗板块:

前三季度实现营收106.3亿,同比增长68.9%;实现净利润7.9亿,同比增长63.4%。2018年有望成为北斗三号导航系统建设的关键一年,计划发射完成18颗三代卫星,覆盖“一带一路”区域。在此推动下,行业内的相关公司包括海格通信、中海达、合众思壮等皆实现了营收和净利润的较快增长。

3)光通信器件板

块:

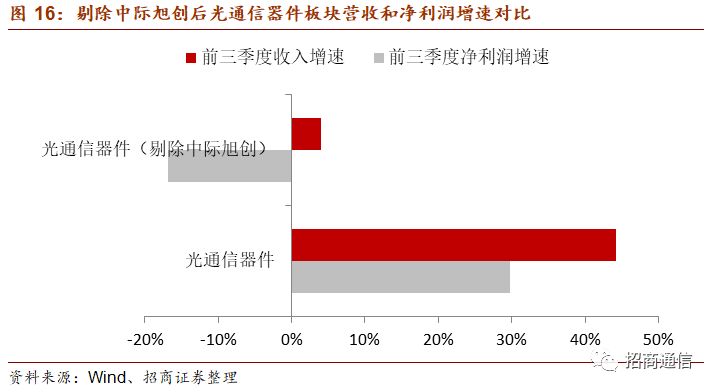

前三季度实现营收108.1亿,同比增长44.2%,实现净利润8.1亿,同比增长29.8%。光通信器件从应用场景来看,可以分为电信市场和数据中心市场。从国内相关厂商的产品结构和客户结构来看,中际旭创当前数通产品占比较大,而其他厂商则主要集中在电信市场。若剔除中际旭创,则前三季度光通信器件板块实现营收66.1亿,同比增长4.0%;实现净利润5.7亿,同比下滑16.88%。我们认为导致这一结果的主要原因一方面来自于运营商资本开支持续下滑带来的影响,另一方面来自于前三季度由于中兴事件带来的运营商采购节奏的变化引起。

4)光纤光缆板块:

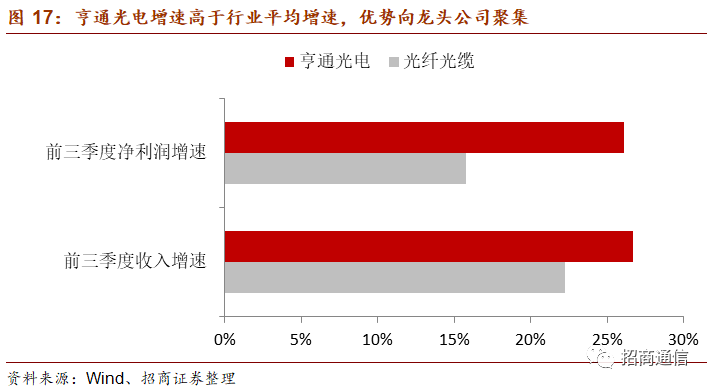

前三季度实现营收592.3亿,同比增长22.2%;实现净利润45.6亿,同比增长15.7%。光纤光缆行业前三季度保持持续稳健增长,其中具备光纤预制棒生产能力的行业龙头增速高于行业平均水平,其中亨通光电前三季度营收增速为26.7%,实现净利润增速为26.1%。

5)物联网板块:

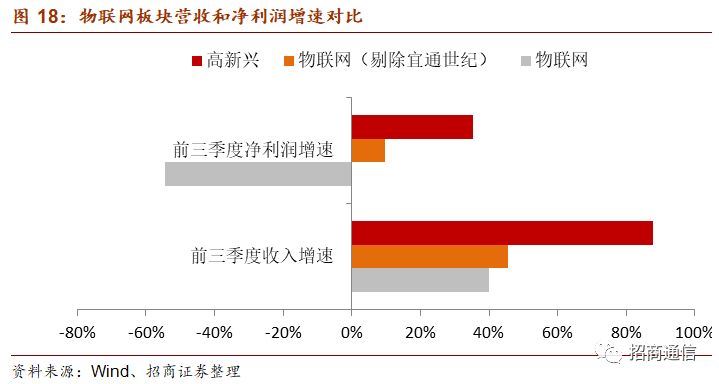

前三季度实现营收149.9亿,同比增长40.1%,实现净利润5.3亿同比下滑54.4%。这其中宜通世纪前三季度亏损5.7亿成为拖累板块的主要原因。若剔除其影响,前三季度物联网板块实现营收131.4亿,同比增长45.7%,实现净利润11.0亿,同比增长9.8%。我们认为车联网是当前物联网产业链中商业模式确定且盈利能力较强的细分环节,从事车联网业务布局的相关公司实现了较快的增长。这其中以高新兴为例,前三季度公司营收增速为87.9%,净利润增速为35.4%。

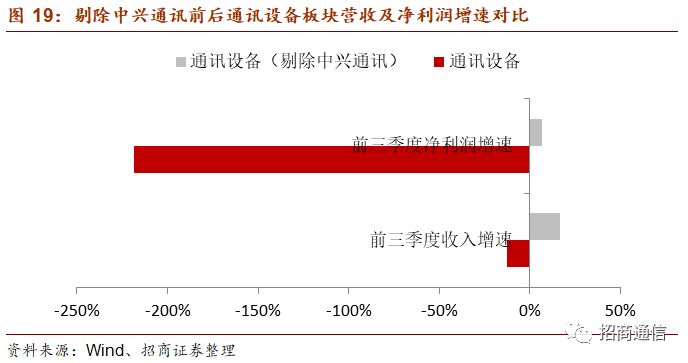

6)通信设备板块:

前三季度实现营收903.8亿,同比下降12.8%,实现净利润-60.1亿,同比下降218.3%。导致通信设备板块下滑显著的主要因素受中兴影响所致,若剔除中兴通讯,前三季度行业实现营收316.1亿,同比增长16.9%,实现净利润12.5亿,同比增长6.62%。

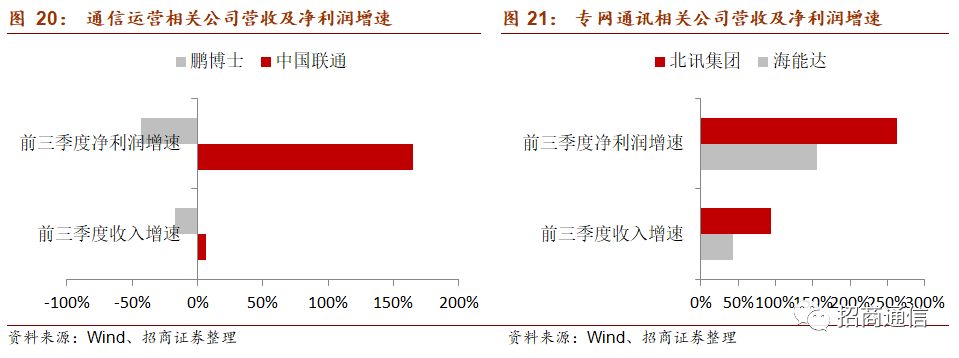

7)通信运营板块及专网通讯板块。

通信运营板块样本标的包括中国联通和鹏博士,板块变现出增速较快主要来自于中国联通的贡献。此外,专网通讯板块样本标的包括海能达和北讯集团,其中北讯集团主要由于合并北讯电信并表引起。

2)2018年第三季度通信行业情况

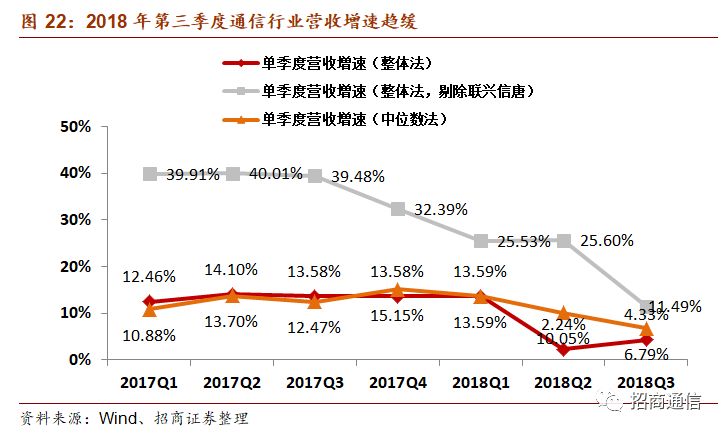

第三季度行业营收增速趋缓。

单季度来看,第三季度行业整体营收1698.4亿元,同比增长4.33%,去年同期增速为13.6%。剔除中国联通、中兴通讯、信威集团以及大唐之后,实现总营收794.0亿,同比增长11.5%,去年同期为39.5%。今年第三季度的营收增速中位数为6.8%,去年同期为12.5%。

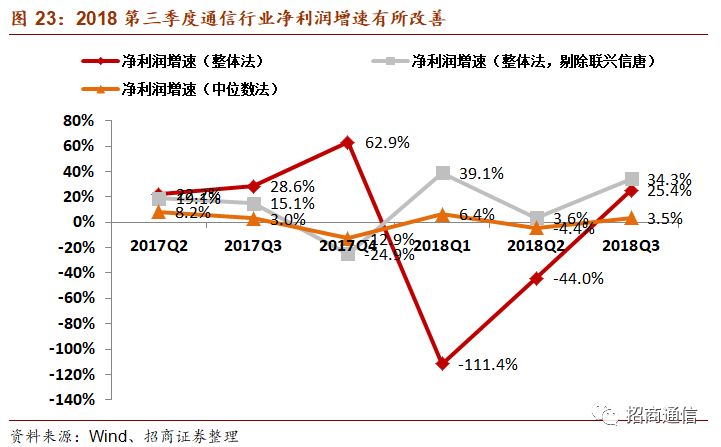

第三季度净利润有明显改善。

今年第三季度行业总体净利润为75.6亿元,同比增长25.4%,去年同期为28.6%,第三季度的增速较中报增速-44.0%有大幅改善;剔除中国联通、中兴通讯、信威集团及大唐之后,行业总体净利润为58.7亿元,同比增长34.4%,去年同期为15.1%。中位数方面,行业净利润增速中位数为3.5%,去年同期为3.0%。

营收分布同比去年同期

,负增长公司个数增加,高增长公司个数减少;净利润增速分布方面,负增长公司个数显著提升。收入增速来分布来看,相比于去年同期负增长的公司数目显著提升,同时高增长(增速大于30%)的公司数目比去年同期较少了14家。

净利润增速分布上

,今年第三季度净利润负增长的公司数量提升显著,由去年同期的44家,增长至50家。我们认为主要原因包括两方面,一方面今年运营商总体资本开支相比于去年继续下滑,另一方面,上半年中兴通讯受到美国制裁影响导致产业链采购停滞,两者综合影响使得从单季度的数据来看,负增长的公司显著增加。随着中兴通讯解禁带动相关产业链恢复正常,我们认为相关公司盈利有望环比改善。

第三季度毛利率略有提升。

综合毛利率方面,整体法计算得到行业第三季度综合毛利率为26.3%,去年同期为25.6%;中位数法计算得到,前三季度行业综合毛利率为25.6%,去年同期为27.3%。和中报的情况对比,两周方法得到的毛利率水平均有所提升,和去年同期毛利率水平差距缩小。

销售费用率同比下降,管理费用率因研发费用提升同比有所增长。

销售费用率方面,整体法计算得到行业第三季度销售费用率为8.58%,去年同期为9.28%;中位数法计算得到,前三季度行业销售费用率为4.36%,去年同期为4.71%。两种方法计算下来,行业销售费用率皆有所下滑。

管理费用率方面,整体法计算得到行业第三季度管理费用率为13.46%,去年同期为12.44%;中位数法计算得到,前三季度行业管理费用率为13.50%,去年同期为8.02%。我们认为当前处于4G尾声,5G商用前期,产业链相关环节通过研发投入抢占发展先机,并导致了行业管理费用率的提升。

经营性现金流净额方面

,第三季度行业整体经营性现金流净额为309.5亿,相比于去年同期略有降低。剔除中国联通、中兴通讯、信威集团以及大唐之后,行业经营性现金流净额为50.7亿,去年同期为16.8亿,有明显提升。

细分板块方面,IDC、物联网、北斗等细分板块依旧保持稳健增长,通讯设备(剔除中兴通讯)业绩表现得到改善。

具体来看:

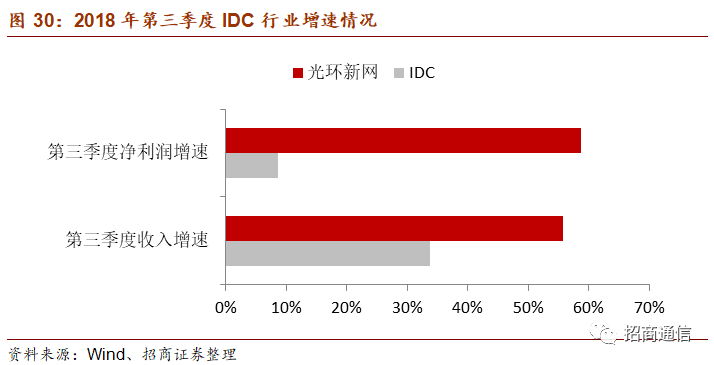

1)IDC板块:

第三季度实现营收38.7亿,同比增长33.7%,实现净利润3.9亿,同比增长8.6%。光环新网营收和净利润增速皆高于行业平均水平。

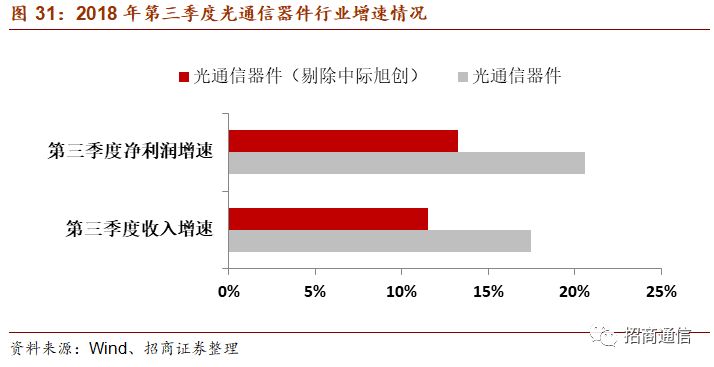

2)光通信器件板块:

第三季度实现营收36.5亿,同比增长17.5%,实现净利润4.3亿,同比增长20.6%。剔除中际旭创,行业实现营收22.7亿,同比增长11.5%,实现净利润2.6亿,同比增长13.2%。

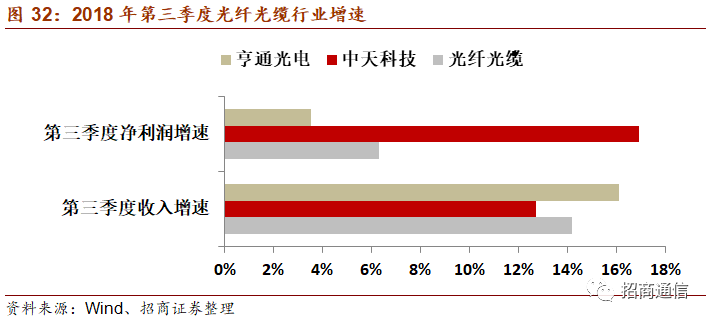

3)光纤光缆板块

:第三季度实现营收209.4亿,同比增长14.2%,实现净利润17.6亿,同比增长6.3%。光纤光缆行业集中度逐渐向具备光棒生产能力的行业龙头聚集,以亨通光电和中天科技为代表的龙头企业增速高于行业平均水平。

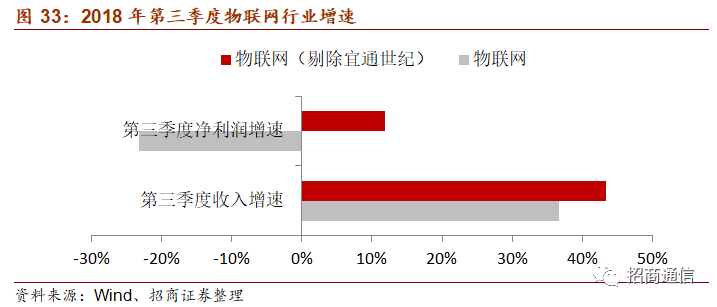

4)物联网板块:

第三季度实现营收58.6亿,同比增长36.4%,实现净利润3.6亿,同比下滑23.3%。宜通世纪在前三季度业绩变动较大,成为拖累板块的主要因素,剔除其影响后,行业营收52.4亿,同比增长43.4%,实现净利润4.6亿,同比增长11.9%。

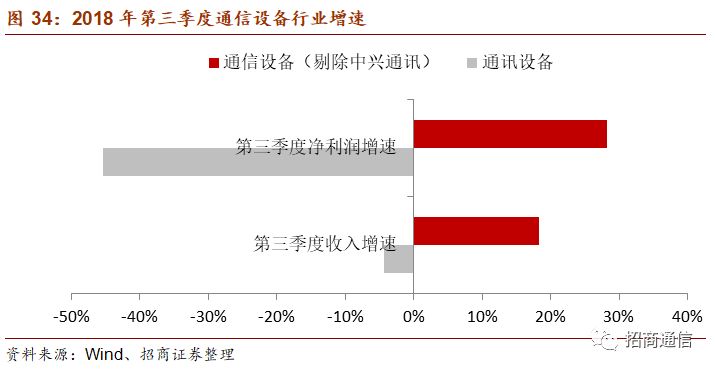

5)通讯设备板块:

第三季度实现营收312.4亿,同比下滑4.3%,实现净利润11.2亿,同比下滑45.4%。剔除中兴通讯影响之后,板块第三季度实现营收119.1亿,同比增长18.4%,实现净利润5.5亿,同比增长28.3%。

3)投资建议:

今年上半年运营商资本开支下滑叠加中兴禁运事件影响,行业整体增速有所减缓,但

随着第三季度中兴事件落地及运营商招标回暖,通信行业公司净利润增速有所改善。

细分板块方面,与通信设备产业链关联度不高的细分领域如IDC、北斗以及物联网则呈现出较好的表现。在这些

细分领域中,以光环新网和高新兴为代表的龙头企业表现更优,增速高于行业平均水平。

当前行业底部特征明显,按照资本开支规划,下半年运营商资本开支投资力度正在逐步提升,并带动集采招标陆续启动,带来行业环比改善。另一方面,从5G建设节奏来看,当前处在5G建设前期且明年面向5G应用的传输网建设有望启动,并带来运营商资本开支重新回到增长赛道。

投资建议方面,

一方面,优选景气行业细分龙头,这里具备代表性的包括IDC的光环新网以及物联网行业的高新兴。另一方面,重点推荐5G卡位领先的核心受益标的,如通信设备领域的中兴通讯和烽火通信;光模块领域的天孚通信和光迅科技;无线射频领域的金信诺(射频连接器、PCB等)等。

风险提示:

5G实际进度低于预期,运营商资本开支投入低于预期,中美贸易加剧导致核心芯片采购困难。