话说最近年报行情多起来,船长个人一直有的一个观点就是觉得银行股是大A股市场最稳的股票,没有之一。

打个比方吧,假设船长三年内不能进行市场交易,那么我会把手里的资金投资于银行股。

缘何选择银行股?今天船长以平安银行为例,向大家展示一下我的观点。

前天,也就是3月14日,平安银行发布 2017 年年报。

公司实现营业收入 1058 亿元,同比下降 1.8%;归母净利润 232 亿元,同比增长 2.6%,基本符合我们预期(预期归母净利润同比增长 2.8%)。ROE 同比下降 1.56 百分点至 11.62%。2017 年公司不良率同比下降 4bps 至1.70%。

我们来细说一下这次财报的各项指标,并进一步判断平安银行是否有投资价值。

从宏观层面来看,其实虽然业绩有所下降,但是业绩从总体上来看还是符合预期的:

01

2017 年,净利润同比增长 2.61%,但营收同比下降 1.79%,盈利能力有所下降:

(1)17 年公司实现归母利润 231.89 亿,同比增长 2.61%;实现营收 1057.86 亿,同比下降 1.79%。其中,利息净收入同比减少3.14%,非息收入同比增长 1.51%。

(2)公司加权平均 ROE、ROA 分别为 11.62%、0.75%,较去年分别下降了 1.56 和 0.08 个百分点;EPS 为 1.30 元/股,BVPS 为11.77 元/股。

02

第二个影响业绩下降的因素在于利息净收入的下降,2017年度利息净收入下降 3.14%,最大的原因在于监管致息差持续收窄:

(1)全年利息净收入达 740.09 亿,同比下降 3.14%,占营收的69.96%。

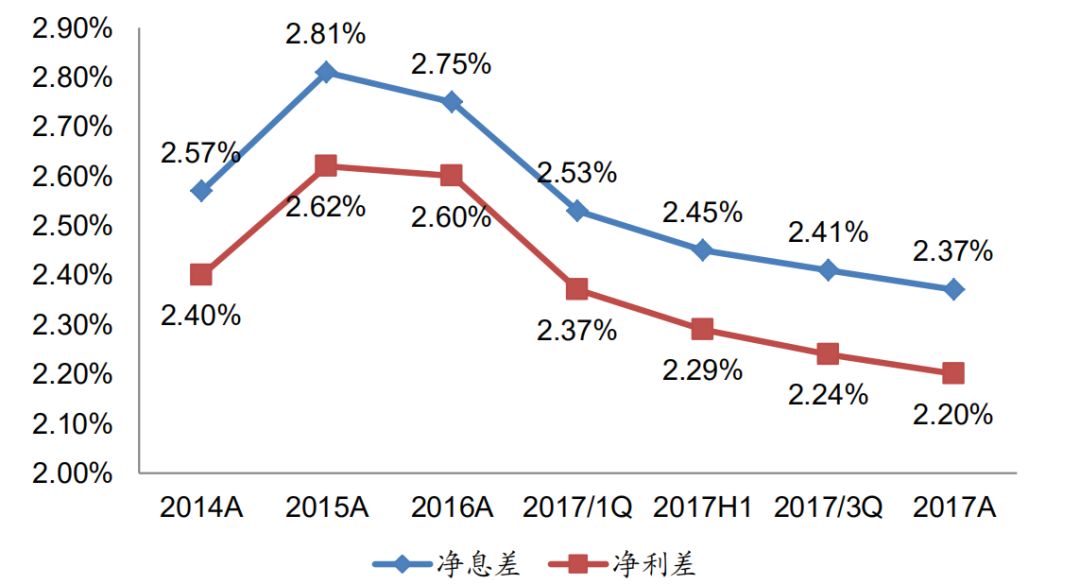

(2)净息差下降。全年净息差为 2.37%,较去年下降 38 个 BP。从全年趋势上看,净息差也在逐季下降过程中。

2017年以来,平安银行的净息差和净利差逐季下降:

(3)同业负债资金成本上升时 NIM 下降的主要原因。

从资产负债平均收益率来看,生息资产收益率实际上上升了 2 个 BP,但受17 年同业监管的影响,同业存单、同业负债成本率分别上升了109 和 104 个 BP,从而导致息差持续收窄。目前,公司的同业负债占总负债 15.37%,较去年末下降了 1.49 个百分点,但应付债券占比上升了 1.74 个百分点。在 2018 年同业监管压力边际减轻的情况下,公司息差有望回升。