我们认为,这将是继共享单车之后资本大量涌入的下一热点。并且,第一批玩家已经入场了。

文 | 杜暮雨

庄辰超和他的便利蜂火了。

上一次互联网创业者和资本试图颠覆便利店这一传统行业还是两、三年前的O2O。用线上平台连接两端,进而反向切入供应链上游、改造便利店,类似的故事不绝于耳。后来他们要么销声匿迹,要么找到找了靠山。

风水轮流转,这一次互联网人重头来过,却是从线下做起——庄辰超控股投资以前7-11北京大区经理王紫为代表的团队,5家在中关村开业后门庭若市的“便利蜂”,正式宣告其第四次创业。有消息称,庄辰超成立了集团架构,可预见的未来还会收购其他品牌、投资鲜食工厂(已经开始做了),快速改变这一传统行业。

(详见之前36氪的报道《

【独家】便利蜂:“去哪儿”庄辰超的下一站,也是新零售的第一战

》

)

我试图详解便利店的每一个环节,选址、选品、供应链、物流、定价,但一切既有的经验都绕不开日资便利店这座大山,这无法解答不了不少不明觉厉的人存在的疑惑:

便利店鼻祖7-11进入北京12年,至今只有219家店,前仆后继进入这一市场的公司不在少数——比如曾呼喊“四年万家”的全时,如果算上便利店真正的对手——大街小巷的餐饮和夫妻店,这绝对是个红海。但你用地图app就能轻易得知,北京的便利店依然很少:便利店在单城的规模有三个台阶,分别是200家、1000家和2000家,分别意味着完成起步、初具规模、较为极致,所有品牌都还处在第一个台阶上下。

这至少不是一个仅仅靠人来推动的事,王威2005年时以实习生身份进入7-11北京,一路做到DM(大区经理),后又在2011-2015年全面负责全时便利店的内部运营、开发、商品、物流、品牌。被问到是否会再次创业时,他说:“我的拓店能力和运营管理能力足够强,但并不足以颠覆行业。”

所以,即使再次出现创业投资浪潮,又能与以往又有何不同?

持观望态度的投资人也在疑虑,尽管便利店是个好生意,但是足以成为一个具有革命性的事业吗?所谓科技/互联网便利店,创新究竟是锦上添花,还是雪中送炭?会不会继O2O后成为下一个“坑”?

后来我想通了,即使这是坑,仍会有人前仆后继地往里跳,因为能改变消费者生活的大市场、平台级入口的诱惑足以吸引勇者冒险。

而成功者绝不会沿固有的成功路径走,这个行业,将会出现一家类似“万豪+小米”的公司。用资本+互联网思维,在更短时间内打造新型连锁便利店,成为线下入口。

我们认为,这将是继共享单车之后资本大量涌入的下一热点,第一批玩家已经入场了。

除了庄辰超外,曾经主营众包快递的小麦公社,也从2015年底开始将重心转向校园便利店业务,在其尝试的3家店内,日商(单店单日销售额)可以做到3-3.5万,而北京较为领先的几个便利店品牌,平均日商只有1.5-2万。

据了解,刘泽轩正在追寻一位前7-11北京高管入伙,时刻准备进入社会战场。

刚宣布战略投资爱鲜蜂的中商惠民,在稳固B2B业务后已经开始尝试自己的便利店,其背后还有统一整合社会夫妻店的野心;近期也有团队获得某日资便利店的支持,准备在北京市场大干一场——3家店已经开业,尚有8家蓄势待发。

当然,大举新零售旗帜的阿里也在悄然布局,除了三江、银泰、盒马鲜生等商超形态的布局,阿里的零售通、闪电购等业务也与改造便利店有着千丝万缕的关系,最近还有多处传出阿里将要开便利店的消息。

那么,资本+互联网助力的模式到底有何不同?

资本整合模式推进下的便利店

资本整合模式推进下的便利店

定义便利店的7-11,在日本开1万家店用时30年,而庄辰超的预期显然更短。闪电购CEO阿森预测,庄的打法是基于大资本的buy-out,一边用直营店磨合系统和管理,一边大规模并购便利店,通过并购快速形成便利店网络,通过系统化的管理提高效率,最终形成强势连锁便利店体系。

1980年至2000年日本、台湾便利店20年增速CAGR分别接近14%、20%,随后进入成熟期。正是通过并购整合,日本、台湾便利店行业集中度逐年上升,CR4 分别高达90.5%和92.1%。而中国便利店行业高度分散,CR4 仅为31.4%,存在巨大机会。

一流便利店的毛利率在30%上下、净利率不到5%,是一个薄利的生意,意味着网络、规模效应作用明显,只有最具规模者能获得更高的利润。而在资本杠杆的介入下,快速并购整合是实现规模化的最佳路径。

不过,便利店的发展离不开生产供应、物流、信息系统、人才培训等等,就像7-11日本创始人铃木敏文所说,如果要分析7-11独占鳌头的原因,可以用以下三点概括: 1.始终贯彻密集型选址战略; 2.具备产品研发与供应的基础体系; 3.注重与员工的直接沟通。

从传统意义上,这些精细化运营并不能一蹴而就。比如,选址要先大面积调研店铺情况,还要等待转铺的时机、谈价格;产品研发和供应要有精细的单品管理——从调研消费者需求到研发、试吃、生产、库存管理、摆放策略等;而人才建设就更难了,7-11日本2800人的OFC团队可是要每周到东京接受铃木洗脑式培训的。

但这其实并非快不得,有一种大资本杠杆、多业务并行发展并相互扶持的模式,叫做乐视。尽管争议不断,但谁又能说,疯狂和伟大不会在瞬息之间颠倒?

除了直接收购已有的便利店品牌之外,还能以合作经营、各种加盟的方式将存量的夫妻店整合并吸引更多的新人加入,这都离不开大量的资金。所以,在这种新模式下,资本将会更加集中的涌入头部项目,快速催熟市场,而由于市场规模足以存活多家公司,将有大量的企业入场使竞争快速白热化。

互联网思维改造传统行业

互联网思维改造传统行业

创新工场创始人汪华曾在私下表述其错过投资小米的原因——看到了小米的终局,即互联网服务的概念再火,小米的主营收入仍来自以手机为主的产品,不能脱离制造业的本质。尽管如此,小米没有对行业产生颠覆吗?不值得投资吗?

数量庞大、离消费者足够近且高频的特性决定其可以拓展更多服务,这在成熟的日本、台湾地区已被验证——据统计,7-11日本可以提供上千种细分服务(如ATM、洗衣、票务),而增值服务营收可以占到整体的4.6%。但前提是,便利店本身现金流良好、足以盈利,就像小米手机并不是亏损的。

此外,全日本有18572家7-11连锁店,其中直营店只有501家,这意味着几乎所有店铺的工作人员皆非7-11员工,7-11也没有一家自己的工厂、配送中心,有人称之为“带有互联网基因的共享经济平台”。这与小米生产代工、不铺线下渠道等初衷有异曲同工之妙。

小米也在开店,但雷军说不管是电商,还是线下的连锁店、零售店,本质上要改善效率——这是其对新零售的理解。最后你会发现,便利店仍然是便利店、离不开零售的本质,但便利店业的小米,会有更高的效率,且围绕便利店能做的改造更多:

过去的电商平台很多流量来自百度、今日头条、微博、各种导购产品,生产工厂与自己无关,交付需要外包给快递,每一部分都很难掌控在自己手中。举例而言,阿里创建菜鸟网络的初衷,就是因为物流不在手里,始终无法突破时效限制。

但便利店通过准确的选址自带流量,丰富的商品结构应使40%销售额来自鲜食——这需要便利店与供应商共同研发,而小额、多批次共同配送的物流体系,也与密集选址和供应商深度捆绑相关,综合下来,便利店就是一个集流量、生产、交付的“生命共同体”,承载着无限可能。

那么,互联网能带来哪些提升?

7-11位最新的第六版信息系统投资高达500亿日元,而其多年的IT总投资额达到3000亿日元,足以说明这对便利店的重要性。

尽管7-11如此重视,但至少在北京店铺仍有优化空间。比如,如果有机会在夜间进货时间走进一家北京7-11,你会发现店员仍在拿纸质表格记录。

便利店业的小米是不是便利蜂是无法预测的,但我们已经可以从它身上看到与以往便利店不同之处。

便利蜂已经有300人左右的团队规模,其中有数十人为产品开发人员,据36氪了解,其中有很多来自去哪儿网。该公司在店铺试运营的同时便上线了app,尽管初期仍有bug和体验不顺,但也结合移动互联网展示了一些微小的创新。

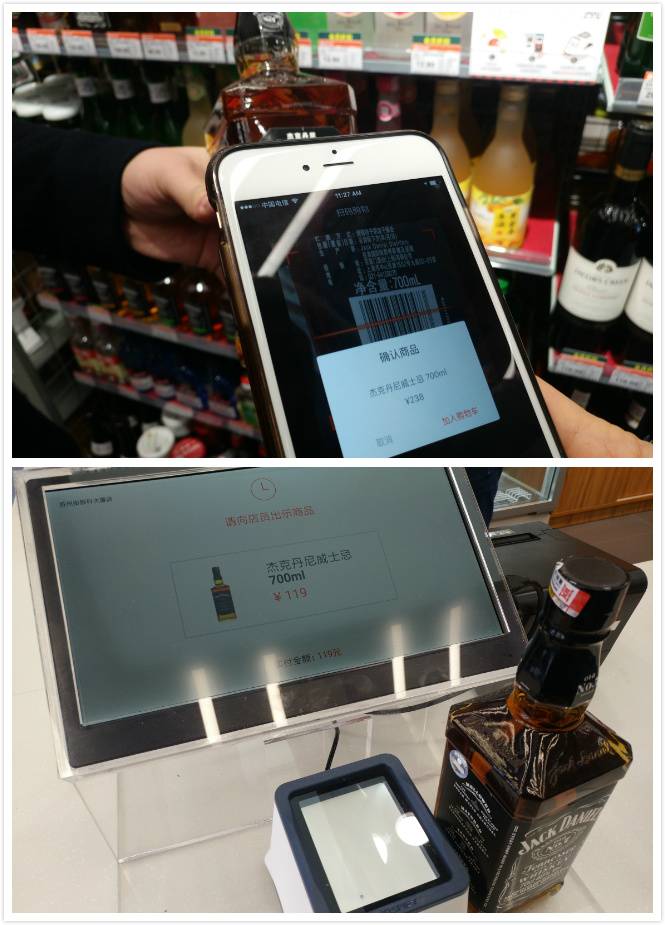

目前便利蜂app有四种功能:会员支付、到店app自助购物、预订自提、配送到家,其中自助购物正视图解决一个行业共性难题——高峰期的客流周转。

在便利店的早中晚高峰期,让面积狭小的店内变得拥挤十分要命,这往往源于人流激增、排队时间过长。为了让收银环节更快,便利蜂试图引导用户进店后用app扫码/连接wifi进行定位,然后通过用户扫描商品条码、加入购物车、手机支付的方式免去人工收银。

便利蜂店内自助购物

不过,这还称不上完整的无人收银,店员仍需在最后进行人工check out,如果所购商品数量很多且扫一眼就过,很难看出顾客是否多拿,这需要事出后的解决方案及会员诚信系统配合。

这想必也是便利蜂第一批门店开在中关村的原因,这里的人对移动互联网足够熟悉,几乎不用任何教育便能上手。当然,选址在中关村也离不开这里的密集人流,深夜仍在加班的大量互联网人还能确保其夜间流量。

出于同样的目的,市场上还有多种解决方案,除了Amazon Go大量应用摄像头与CV技术外,日本罗森与松下还曾开发过这样的技术:

日本罗森无人结算

“

专用购物篮上设置有读取条形码的区域,商品扫码后放入其中。接着,只需将购物篮放在指定位置便可显示金额。结账后,购物篮底部一经收缩,商品便被收入塑料袋内继而完成装袋。除杂志、关东煮及雨伞等物品以外,店内几乎所有商品都适用于该机器。

此外,2017年2月起还将开展通过贴在商品上的电子标签自动识别篮中物品,无需扫码即可完成付费的试验。将来,计划联动智能手机支付软件(App),使挑选商品后直接离店成为现实。(日本媒体报道)

”

单这一点,就存在各种可能。

除此之外,互联网技术的存在还会带来以下变革:

互动性更强:

过去顾客与商家没有互动,或者走进门才能互动,而新零售是在进门之前就完成和用户的连接,进店后清楚地知道他是谁,由此提高转化率和购物频次。会员体系将起关键作用;

无处不在的信息系统:

信息系统可以帮助降低成本、优化物流。通过更精准的数据分析,门店将对商品的管理精细到每个SKU——即单品管理,这将反向的为商品研发提供决策;在密集选址的前提下,帮助门店更灵活地订货并实现小批量、多批次共同配送;

线上线下结合:

便利店将从线下向线上导流,扩充营收;已经看到的服务是线上预售、线下自提,离用户足够近的门店是完美的交付场所,而线上运营能力则将触手伸地更远;

多种场景和服务融合:

便利蜂银科大厦店有两层、400平米,而传统便利店一般在100平米上下,一位便利店从业者说他满眼看到的都是店租。据说这与物业有关——为了这个上一家店是黄太吉的店址,不得不租下两层。不过王威告诉我,其在全时就尝试过便利店+星巴克、吉野家的大面积便利店,这代表多业态的融合。就像过去没人想到7-11能卖烤红薯、书店能卖咖啡,谁又能说未来的便利店不能玩VR呢?

这仅仅是狭隘的预测,我们相信未来还会不断地出现更多创新。

一艘驶向新大陆的船

一艘驶向新大陆的船

业内人士认为,中国正处于便利店行业在日本的1990年左右。

随着城镇化水平提高、人口密度上升、老龄化、单身率上升、家庭小型化等变化,人们从大量生产、大量消费、以美式的“大”为消费倾向,转变为追求服务、渴望精神满足、以精致为佳的“第三消费时代”,便利店仍有10年爆发期。

与一家三口周末驱车前往的大型商超不同,就在楼下的便利店几乎是单身生活的标配——它可以替代你的冰箱、厨房乃至餐桌,100平米的店铺内经营2000-3000种商品,几乎可以满足所有日常需求,让房价飞涨下本就局促的房间得以舒展。

中国人均GDP正逼近1万美元(普遍认为此时会出现便利店大幅增长),而2015年时便有媒体报道国家民政局的相关数据:“中国单身男女人数已经接近2亿”,“全国独居人口已从1990年的6%上升至14.6%”,这一趋势也符合便利店的发展条件。

政策也放宽了对便利店的限制,仍以便利蜂举例,烟草、堂食区、食品加热厨房等需要证照的东西都存在。

这些宏观因素正摸摸地推波助澜。

2016年,83岁的日本柒和伊控股集团董事长兼首席执行官铃木敏文表示将辞去职务,便利店行业就此进入了“没有神”的时代。一年后的今天,一群中国的颠覆者坚信新大陆就在远方,尽管智能用船头一点点拨开迷雾寻找方向,但从第一个人出发开始,就注定出现哥伦布。

36氪旗下零售老板内参(微信ID:lslb168)将是船头的瞭望者,观察这一切。如果你也在这艘船上,欢迎与我们联系。如果你不想落后于这艘船,请关注我们。

推荐阅读

点击下方图片即可阅读

牌照买卖,以及扭曲的地下市场 | 36氪特写