|

公司

4

月

26

日发布

2018

年报。

2018

年实现营业收入

705.17

亿元,同比增长

20.35%

;

利润总额

14.49

亿元,同比下降

28.73%

;

归母净利润

14.80

亿元,同比下降

18.52%

,

扣非净利润

8.97

亿元,同比下降

49.56%

。摊薄

EPS

为

0.15

元

;净资产收益率

7.65%

。报告期每股经营性现金流

0.18

元

。

2018

年分配预案:

拟以未来实施本次分配方案时股权登记日的总股本为基数,每

10

股派现

1.1

元(含税),共分配

10.53

亿元,占比归属净利润的

71.11%

。

同时公司发布

2019

年一季报。

1Q2019

实现营业收入

222.36

亿元,同比增长

18.48%

;

利润总额

13.7

亿元,同比增长

59.67%

;

归属净利润

11.24

亿元,同比增长

50.28%

。

扣非净利润

10

亿元,同比增长

34.11%

。稀释

EPS

为

0.12

元

。净资产收益率

5.47%

。报告期每股经营性现金流

0.17

元

。

|

简评及投资建议

收入端,公司

2018

年收入

705

亿元增

20.35%

、

1Q19

收入

222

亿元增

18.48%

;

我们测算,剔除云创

2018

年收入

21.47

亿元,云超

2018

年收入增长

17.8%

至

684

亿元,其中同店增长

1.6%

;同口径测算

1Q19

云超收入增长

21%

,来自同店稳定增长以及次新店贡献

。

利润端,公司

2018

年因激励费用较多、拓展新业务、组织架构调整等,归母净利

14.8

亿元降

18.52%

;但我们认为,

2019

年开始随着激励费用大幅减少、云创出表,以及聚焦云超后有望经营提效,

1Q19

实现归母净利

11.2

亿元增

50%

;

我们预计,随着二季度经营效益进一步释放以及更低基数,公司有望实现更高弹性的收入和利润增长

。

1.

2018

年新开

135

家大店(不含会员店、超级物种),净增

96

万平米;截至年底,门店数

708

家覆盖

24

个省市

。全国新开

135

家大店,其中浙江新开

21

家最多;截至

2018

年底,门店数

708

家,总面积约

612

万平米;

2017

年新进的江西和湖北在

2018

年每月均实现盈利,

2018

年新进宁夏、广西、湖南

3

个省市,我们预计公司

2019

年仍将继续新进

2-4

个省市

。截至

2018

年底,已签约未开业门店

240

家,面积

188

万平米。其中

4Q

开店

65

家,签约

35

家

。

此外

,

公司计划

2019

年新开门店

150

家,并积极探索

mini

店新业态

。

2018

年公司日均客流量

290

万人次,较

2016-2017

年的

205

万人次、

240

万人次呈逐年递增态势;

2018

年可比店坪效

1058

元

/

平米,平均租金

36

元

/

平米

。

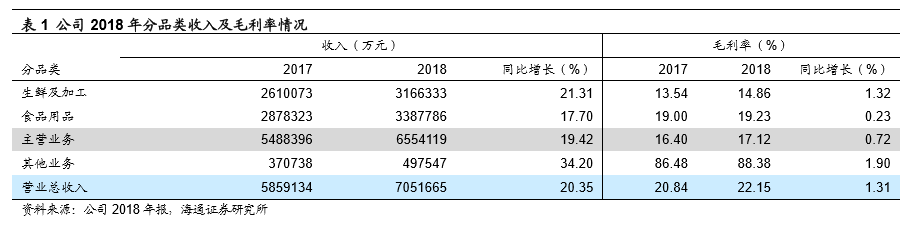

2.2018

年收入增长

20.35%

,其中同店增

1.6%

;综合毛利率增加

1.31

个百分点至

22.15%

。

2018

年营业收入增长

20.35%

至

705.17

亿元,

1-4Q

各增长

22.97%

、

19.72%

、

22.04%

、

16.63%

。此外,

2018

年同店收入

527

亿元,同比增长

1.6%

,其中上半年同店增长

3.3%

。

分品类:生鲜、服装毛利率增加

。(

1

)

生鲜及加工

收入

317

亿元,同比增长

21.31%

,占主营收入的

48%

,毛利率增加

1.32

个百分点至

14.86%

;(

2

)

食品用品

收入

339

亿元,同比增长

17.7%

,占主营收入的

52%

,毛利率增加

0.23

个百分点至

19.23%

。主营毛利率增加

0.72

个百分点至

17.12%

,其他业务收入

50

亿元增

34.2%

,毛利率增加

1.9

个百分点至

88.38%

,最终综合毛利率增加

1.31

个百分点至

22.15%

。

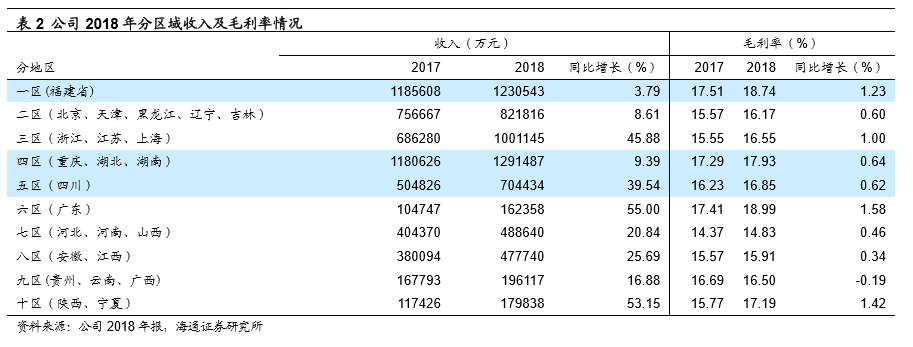

分区域,

六区(广东)、十区(陕西宁夏)收入增长超

50%

,三区(江浙沪)、五区(四川)收入增长超过

30%

,七区(河北、河南、山西)、八区(安徽、江西)和九区(云贵广)收入增长超

15%

。

重庆和福建依然为公司贡献了最大的收入和利润;四川的收入和利润全面超过北京,成为公司第三大省,

2019

年有望挑战百亿规模

。

其中:①

六区(广东)

成为增速最快地区,

2018

年收入

16.24

亿元,同比增长

55%,

毛利率增加

1.58

个百分点至

18.99%

;②

十区(陕西、宁夏)

收入

17.98

亿元,同比增长

53.15%

,毛利率增加

1.42

个百分点至

17.19%

;③

三区(江浙沪)

收入

100

亿元,同比增长

45.88%

,增长较快,且占主营业务收入的比重达

15.27%

,是公司主要的收入来源地区之一,毛利率增加

1

个百分点至

16.55%

;④

五区(四川)

收入

70

亿元,同比增长

39.54%

,毛利率增加

0.62

个百分点至

16.85%

;⑤

七区(河北、河南、山西)

、

八区(安徽、江西)

和

九区(云贵广)

收入各增长

20.84%

、

25.69%

、

16.88%

至

48.86

、

47.77

、

19.61

亿元,毛利率各增

0.46

、

0.34

、

-0.19

个百分点;⑥

一区(福建)

、

二区(北京天津等地)

、

四区(重庆、湖北、湖南)

三大地区收入各为

123

亿元、

82.2

亿元和

129

亿元,增速均在

10%

以下,但占主营收入的比重各为

18.8%

、

12.5%

和

19.7%

,为公司最重要的收入来源地,且毛利率各增加

1.23

个百分点、

0.6

个百分点和

0.64

个百分点,收入情况良好

。

主要子公司中

,重庆永辉、永辉物流和四川永辉

2018

年收入各

132.3

亿元、

85.5

亿元和

73.4

亿元,净利润各

5.4

亿元、

5.1

亿元和

2.7

亿元,占公司总合并净利润的比例分别为

54.28%

、

51.51%

、

27.34%

。北京彩食鲜、福建彩食鲜收入各

6.1

亿元和

5.2

亿元,净亏损

4571

万元和

6714

万元

。

此外,

2018

年公司到家业务覆盖

20

个省区的

88

个城市,共计

490

家门店为消费者提供到家服务,到家业务会员

300

万,销售额

16.8

亿元,同比增

3.2

倍,占比

2.4%

。自

有品牌及品质定制销售额

16

亿元;彩食鲜收入

24

亿元,已在重庆、北京、福建、四川、安徽、江苏

6

个省市建立永辉生鲜中央工厂,覆盖

405

家门店

。

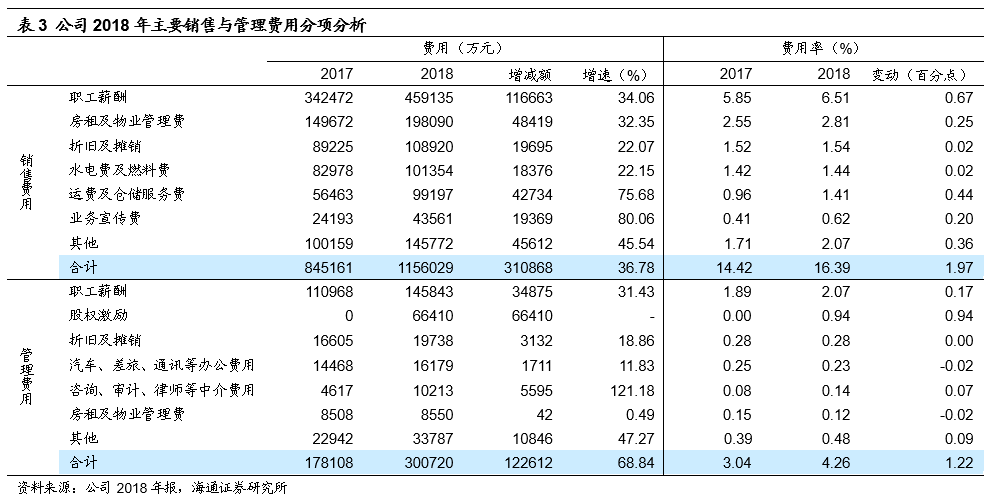

3.

销售管理费用率

20.66%

,同比增加

3.19

个百分点。

2018

年销售费用率同比增加

1.97

个百分点至

16.39%

,费用额增加

31.1

亿元,主要来自人工、租金、运费及业务宣传费;

管理费用率

4.26%

,同比增加

1.22

个百分点,费用额增加

12.26

亿元,主要由于职工薪酬等费用上升以及股权激励计划产生

6.64

亿元的摊销费用。

2018

年

财务费用

1.5

亿元,

2017

年同期为利息收入

8277

万元,最终期间费用率增加

3.54

个百分点至

20.87%

。

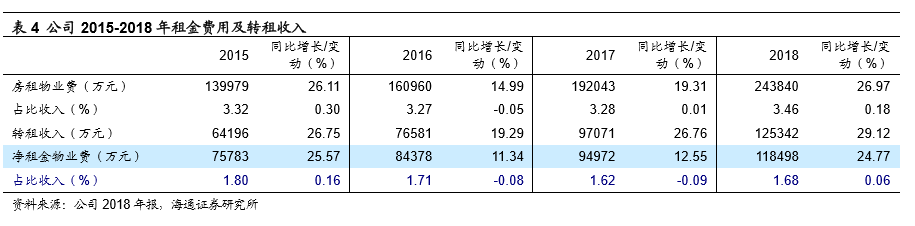

从租金费用来看

,公司

2018

年租金费用率增加

0.18

个百分点至

3.46%

,转租收入快速增长

29%

,净租金费用率同比增加

0.06

个百分点至

1.68%

,且

2018

年转租收入占比房租物业费增加

0.86

个百分点至

51.4%

,体现通过增加转租收入有效抵消租金费用压力

。

4.

归母净利润降

18.5%

至

14.8

亿元,扣非净利润降

49.56%

至

8.97

亿元。

公司

2018

年营业利润、利润总额各降

34.84%

、

28.73%

,有效税率增加

14.03

个百分点,净利润同比下降

40.8%

至

9.97

亿元;少数股东损益亏损增加

3.5

亿元至

4.83

亿元,最终归母净利润下降

18.5%

至

14.8

亿元。其中,

1-4Q

归母净利润各增

0.56%

、

-40.41%

、

-74.98%

和

8.98%

。

我们测算,若剔除永辉云创

2017

年、

2018

年各亏损的

2.67

亿元、

9.45

亿元,以及云商、中百集团、红旗连锁等的权益亏损(收益),公司云超板块

2018

年实现净利润约

23

亿元

。

5.2019

年一季度收入增

18%

至

222

亿元,归母净利增

50%

至

11.24

亿元

。

1Q19

新开

21

家大店,截至期末超市门店数

729

家,门店面积

630

万平米

。

1Q19

签约绿标店

27

家。同时,公司积极探索

mini

店新业态,

报告期内新开

93

家

mini

店,面积合计

4.8

万平米

,其中重庆、四川、福建和陕西开店较多,各开

30

家、

14

家、

13

家和

11

家,河南、贵州、安徽各开

4

家,上海、河北、北京各开

2

家;

1Q

签约

146

家

mini

店,主要分布在重庆(

57

家)、四川(

27

家)、陕西(

21

家)和福建(

12

家)等地

。

1

Q1

9

营业总收入增长

18.48%

至

222.36

亿元,

我们测算剔除云创收入后,云超收入同比增长

21%

。其中主营业务收入

206.54

亿元,同比增长

17.79%

,三区、九区和十区收入增速超

30%

,各增

37.35%

、

31.06%

和

58.17%

。

考虑到

CPI

回升、政策回暖等因素,我们估计

1Q19

同店增长超

2%

,环比显著改善

。

主营毛利率减少

0.63

个百分点至

17.48%

,除七区(

+0.65pct

)、十区(

+1.67pct

)毛利率有所增加外,其余战区毛利率均有不同程度下降,估计可能是促销、云创出表以及基数较高等所致;得益于其他业务增长,

最终综合毛利率减少

0.08

个百分点至

22.71%

。

1Q19

销售管理费用率减少

1.79

个百分点,主因激励费用减少约

1

亿元以及云创出表

。其中销售费用率下降

0.28

个百分点至

14.2%

,管理费用率减少

1.5

个百分点至

2.15%

。财务费用增加

3180

万元,期间费用率下降

1.67

个百分点至

16.62%

,一季度营业利润增

61.47%

至

13.25

亿元。所得税费用增加

3706

万元(所得税率减少

6.21

个百分点至

17.65%

),最终

1Q19

归母净利润大幅增长

50.28%

至

11.24

亿元

。

6. 2019

年经营计划:开店再提速,探索

mini

店。

(

1

)开店计划:

计划

2019

年新开

150

家门店、并探索新业态

mini

店

。

(

2

)人才:

整合原一、二集群原有制度、流程、分享及评价机制,形成统一的系统化、标准化、流程化的人力体系,重点关注新省新区人才储备培养情况

。

(

3

)科技:

组建大科技部,重构到店体系、新建到家体系,统一办公门户入口

。

(

4

)供应链:

全国、省区供应链互补,区域自采权限下放(涵盖一村一乡一县一品);扩大海外直采,打造自有品牌和品质定制产品,聚焦核心项目和单品;建立供应商分级管理体系,加强完善供应商引入、退出评估机制

。

维持对公司的判断。

我们认为,公司

2019

年正迎来“中期转折”后的高效成长新阶段。

①两个外部机会

:与同业更快更好的整合期(家乐福

/

中百

/

红旗)、与科技企业更好的合作窗口期(京东等);

②治理、组织

&

激励再进化

:集中决策、组织有力、高效执行,强后台、小前台,权责利匹配、灵活与约束平衡;

③

Bravo+mini

协同,到店

+

到家创新

:回归大卖场,

2019

年计划开店

150

家;发展

mini

店,定位精准裂变快,子母店赋能

。

更新盈利预测。

预计

2019-2021

年归母净利润各

24.86

亿元、

33.09

亿元、

42.83

亿元,

EPS

各

0.26

元、

0.35

元、

0.45

元,同比增长

68%

、

33%

、

29%

;

931

亿市值对应

2019-2021

年

PE

各

37

倍、

28

倍、

22

倍,

PS

各

1.1

、

0.9

、

0.7

倍。

分部估值给以大店

2019

年

29.2

亿净利

30-35x PE

(对应

PS 1.0-1.2

倍),给以

mini

店

2019

年

16.2

亿收入

1.5-3.0 xPS

,合计对应合理市值区间

900-1070

亿元,合理价格区间

9.4-11.2

元

。

另外,以

DCF

估值计算合理市值约