涨不停的腾讯股价。

今天已经正式突破了3万亿港元的市值。

1、3万亿市值什么概念?

1个腾讯=1.37个工商银行=1.83个中国石油=10个万科

1港元兑人民币为0.8609元,3万亿元港币市值就是2.58万亿元人民币。腾讯和阿里巴巴继续在中国市值最大也是亚洲市值最大的两家公司排行榜上竞争。

昨日阿里巴巴在美股大跌1.66%,收报154.95元,最新市值为3919亿美元,1美元对应6.724元人民币,2.63万亿元人民币。

腾讯与阿里的市值相差不到2个百分点。

那么3万亿元港币(2.58万亿元人民币)市值的腾讯,与传统巨头工商银行和中国石油相比,如何?截至昨日(7月31日),工商银行的总市值为1.89亿元人民币,中国石油的总市值为1.41万亿元。

1个腾讯=1.37个工商银行=1.83个中国石油。

与中国银行、中国平安、贵州茅台、中国中车、万科、格力等比起来,1个腾讯超过2个中国银行,2.76个中国平安,4个茅台,9.5个中国中车,10个万科、11个格力电器、12个顺丰。

2、13年暴涨521倍,第1个1万亿10年,1万亿到2万亿用了2年半,2万亿到3万亿不到1年

从2004年6月16日上市,到2014年1月底突破1万亿港币用时将近10年,而从1万亿元到2万亿元,用了31个月,从2万亿元到3万亿元,只用了11个月。

2014年1月30日,腾讯股价突破540元,最高到545元。当时腾讯的总股本为18.62亿股,而后又是购股行权,又是在当年5月份进行了1股拆5股,总股本达到93.28亿股。

2016年9月6日,当时腾讯总股本为94.66亿股,当天股价最高上冲到216元,公司总市值突破2万亿元。

2017年8月1日,腾讯控股总股本94.98亿股,股价达到315.86元,就突破3万亿元。

2004年6月16日上市,前复权,2004年7月26日股价最低至0.6元,如今最新收盘价为313.4元,股价涨幅高达521.33倍。

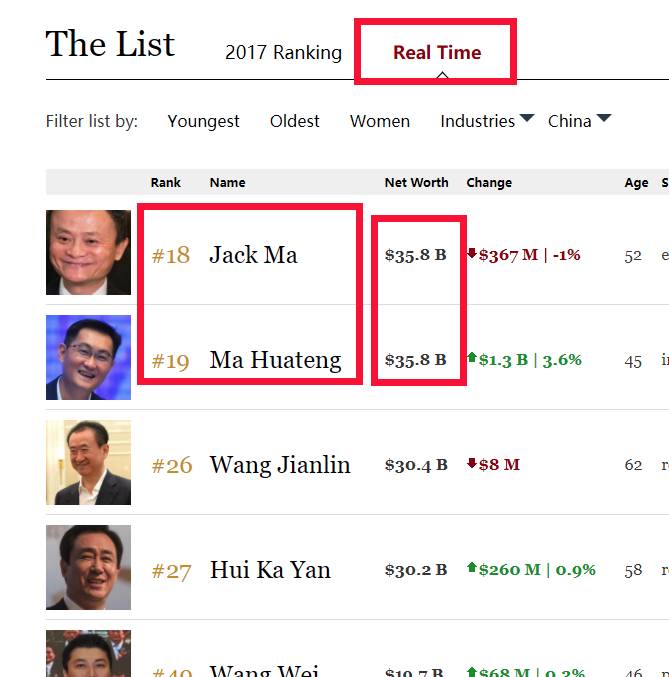

3、 马化腾与马云首富竞争白热化

根据福布斯排行榜最新数据,马云的身价为358亿美元,折合人民币2413.92亿元。而随着今天腾讯股价的再度大涨,马化腾的身价已经赶上并一度超越马云,也达到了358亿美元。

在腾讯股价冲破317元的时候,马化腾的身价超越了马云。两人都进入了全球富豪榜前20。

腾讯自香港上市至今,是一只持续不断的,一直给投资者赚钱的股票,可谓是牛股中的战斗机。

有人说,“在鹅厂上班的,领工资是次要的,关键是用工资买自家股票。”

腾讯股价今年的大涨,与其大热的游戏产品——王者荣耀脱不开关系:

《王者荣耀》一季度营业收入在60亿元左右,参照腾讯控股“增值服务”的60.93%毛利率,《王者荣耀》可为腾讯控股带来36.56亿元毛利润;如参照腾讯控股整体的29.34%的销售净利润,《王者荣耀》为腾讯控股贡献了17.6亿元的净利润。

因为该款游戏太热,引发社会大讨论。7月初,人民网连发多篇文章“怒批”王者荣耀。

被“批评”后,腾讯控股放量下跌,7月4日股价大跌4.13%,同时带动香港恒生指数下跌1.53%。一天内,腾讯控股的市值瞬间缩水了近1100亿港元。

即便中间有点小插曲,股价稍微一跌,此后又迅速反弹。

基本面咱们就不多说了,人人都用微信,投哥工作也可以说是腾讯给的。

有个段子这么说的

白天港股:阿里都多少万亿了,腾讯至少得多少多少万亿?搞搞搞 搞上去。

晚上美股:什么?腾讯都多少万亿了?阿里怎么能差?搞搞搞,搞上去。

一种循环

在腾讯身上,你到底赚的是什么样的钱?

我们来看仔细看两组数据。

1. 腾讯在2004年上市时,发行价是3.7,对应的PE是11-14倍左右,当年净利润大概是4.4亿人民币。

2. 腾讯在2016年净利润是414亿人民币,2017年净利润预计超过550亿人民币,同时如今腾讯的估值是40-50倍PE。

也就是说,从2004年到2017年为止,腾讯的净利润从4.4亿人民币上涨到了如今的550亿人民币,上涨幅度是125倍左右。

同期,因为腾讯业绩增速持续保持40%左右,所以其估值也就从2004年的11-14倍,变成了今天的40倍。

因此,腾讯今天的估值水平比2004年时提高了2.9-3.6倍(上市初市场给了11-14倍PE,现在市场给了40倍PE),这里姑且取个平均数3.3倍吧。

这种估值变化,本质上是因为2004年市场对腾讯的理解有偏差,因此给了过低的估值倍数。

而如果你用估值变化的倍数3.3倍乘以腾讯业绩上涨的倍数,你会得到412.5倍这个数字。

这几乎和腾讯股价上涨的幅度完全吻合。

在过去13年腾讯的股价上涨450倍,其净利润上涨125倍,估值水平从11-14倍上涨到了40倍。

而估值水平的上升和净利润上升之和,就大致等于450倍。

这说明了什么呢?

我天天看人刷什么持有腾讯xx年xx倍回报,但是没有一个人去研究如果真有一个人持有这么久,这个人到底在二级市场中赚的什么钱。

如果有人在2004年腾讯上市那一天买入这只股票,并持有到今天:

这个人没有赚市场情绪的钱,这期间有美国金融,有欧债危机,有日本海啸,市场恐慌了无数次,其中腾讯股价在过去13年也多次回调,其中至少有三次回调超过30%。

他也没有赚博傻的钱,频繁买卖腾讯这样的股票,最终你就真的成了“弱水三千,你只取一瓢”!

这个投资者赚的钱全部来自于两部分:

1.业绩增长带动的股价上涨(净利润上涨115倍)

2.市场错误理解导致2004年估值偏低的钱(估值水平从11-14倍,变成了今天的40倍)

这里要强调一下这种错误理解和成长加在一起之后形成的合力有多可怕。

如果腾讯在上市时,估值不是11-14倍(对应股价3.7港币)而40倍(对应股价是13块钱左右),那么从2004年到今天,那你赚到的每一分钱,都是成长的钱。

因此,总收益也就是115倍(从13块涨到1500块)。

正是因为市场早起对腾讯理解的偏差,导致了13年后,我们看到的总收益变成了450倍。

因此,腾讯过去的450倍投资收益,是没有水分的,是彻头彻尾的业绩和估值提升导致的。

那么问题来了:

如果说2004年买入腾讯可能承担风险太大,那么在2010年时,中国互联网格局已经完全呈现出来,这种情况下买入腾讯总不算风险大吧?

从2010年开始至今,腾讯的股价大概上涨了10倍,这10倍同样也完全是业绩驱动的,没有任何水分。

先别说什么持有腾讯13年!一个业绩这么好,年年增速在40%,有几个投资者买过这家公司?!

我有一个在上海某家海外券商工作的朋友,他告诉我,在他们公司开户的投资者都是做海外投资的,主要是港股。

这些投资者中,只有不到5%的账户买过腾讯。

既然知道腾讯是家好企业,为什么买腾讯还这么难?!

是什么心魔让你赚不了成长的钱?

对大多数人而言,博傻、情绪和理解偏差的钱,几乎都赚不了,即使有人短期内博傻赢了,但是只要这个行为的数学期望是负的,你赚的都是过手钱而已,早晚还给市场。

对普通人而言,唯一靠谱的赚钱方式就是赚成长的钱,而且是那种自己可以接触到的企业成长带来的钱。

正是因为大多数投资者天天用百度,天天用微信,因此,这就给大家理解腾讯提供了天然的基础。

那么为什么在这种情况下,连买腾讯的人都那么少呢?

心魔1:像白痴一样,喜欢看图说话

我可以这么说,在腾讯身上赚超过10倍的朋友,没有一个是看图说话的人。

上图是腾讯过去10年的股价走势图。

在过去10年里,你几乎任何时候打开这个图,腾讯的股价都是这种三十度向上的趋势。

而大多数人打开这个图的时候,都会本能的认为风险高。

对,你没看错,毫无理由的觉得风险高。

而让这些人感觉到风险高的唯一原因是:这个公司股价一直在创新高。

这种像猿猴一样的本能,导致你每次看到一个创新高的股票,都本能的抵触它,而不是冷静的分析为什么它新高了。

在过去13年里,腾讯每次新高都是买入点。

这就是像在过去100年里,美股指数每次新高,也都是买入点,因为它一直在创新高。

你不去搞清楚这种持续创新高的动力在哪里,仅仅因为看张图就觉得风险高。

这是失败者昂贵的代价,也是大多数人难以克服的本能。

另外,盛极而衰这个词,算是坑了无数代投资者。

“盛”从来都不是“衰”的理由。

创新高的股票如果有很扎实的基本面作为支持,就会一直创新高。

创新高从来都不是停止上涨的理由。

同样的,创新低也从来都不是停止下跌的理由。

更可怕的是,这种创新后看跌的倾向,会让大多数人更糟的卖掉自己手里的股票,因为人类的本能是落袋为安。

这就是为什么,再给你10次机会,在你不知道腾讯2010年-2017年会涨10倍的情况下,让你穿越回2010年10次,你都不会买这只股票。

心魔2:像白痴一样,喜欢锚定一个过去的数字

对绝大多数普通人而言,当他看一个股票时,他的第一反应是拉开这个公司过去半年,1年,或者是10年的走势图。

当你这么做的时候,你不能又掉入了人类愚蠢的原始本能力了。

因为你出现了铆钉偏见。

当你看到腾讯现在股价是300港币,而在1年前你看到它时,它才180港币。

这种拿180港币和300港币本能的对比,会导致你认为300港币的价格是“贵”的。

这就是为什么,如果你在50港币错过了腾讯,99%的投资者都非常难在100港币下手买入。

因为你那来自猴子的本能在告诉一个你无法抵触的感觉:这个股票TM的很贵。

贵不贵,根本不是和过去的数字想比较的,它永远是和未来的现金流进行比较。

心魔3:过度自信

自视过高的人比比皆是。

大多数人都会错误的高估自己,这就好像瑞典90%的司机都认为他们的驾驶技术在平均水平以上,美国有90%的男生都认为自己的Size超过平均值。

中国男人有90%以上都认为自己的时长超过平均值。

这也就是为什么90%的股民认为自己可以通过择时、择股、做波、来赚大钱。

但是事实是:A股股民里,只有10%的人可以赚钱。可笑的是有90%的人声称自己可以赚钱。

过度自信的人会认为自己可以实现短时间之内的暴富。

在A股,我估计80%股民的年化投资收益率都是低于余额宝的(4%),但是这些人竟然看不上年化收益20%、40%甚至60%的投资。

这又牵扯到下面的心魔3:大多数人习惯性低估复利的威力。

心魔4:习惯性低估复利的威力

人是个特别奇怪的动物。很多时候,人类的很多行为只有从猿猴的角度来理解,你才能分析出来为什么人类会有这种行为模式。

过去7年,腾讯股价上涨了10倍,年化收益率38%。

很奇怪的是,大多数A股股民觉得7年10倍是很厉害的,但是每年涨38%并不厉害。

也就是说,很多人觉得每年上涨38%没什么,但是7年能涨10倍很厉害。

就像概率论的创始人帕斯卡所言:“人类的头脑即是宇宙的光荣,也是宇宙的耻辱。”

腾讯过去13年,股价上涨450倍,对应的年化收益率是60%。

过去7年,腾讯的股价上涨10倍,对应的年化收益率是38%。

如果剔除掉估值修复(从IPO的11-14倍修复为如今40倍),腾讯的股价在过去13年上涨了115倍,对应的年化收益率是45%。

伯克希尔哈撒韦的股价在过去53年里,上涨了3万2千倍,也就是你投10万美金进去,今天获利是32亿美金,对应的年化收益率是20%左右。

结语

在二级市场里,投资者可以赚到的钱细分下来大致就四个(实际上有6-7种,这里只列举常见的四个):

1. 赚成长的钱

2. 赚博傻的钱

3. 赚理解偏差的钱

4. 赚市场情绪的钱

你要赚什么样的钱,最起码要知道你玩的是什么样的游戏吧?!

赚博傻的钱,需要高智商或内幕消息,这是个比谁消息多,比谁智商高的游戏。

赚情绪的钱,需要的高情商,这是比谁情绪稳定,比谁更客观的游戏,在市场恢复到正常情绪水平之前,你也都必须要耐心等着。

赚理解偏差的钱,需要的是对商业模式理解非常深刻,这是个比眼光的游戏,并且在别人承认你的眼光之前,你都必须要耐心等着。

赚成长的钱,需要的是对价格波动不敏感和对商业模式理解比较深刻,这是个比眼光的游戏,既然是赚成长的钱,那么你要必须耐心的持有这个股票,等成长出现(本质上就是未来的现金流兑现)。

这下子你知道为什么巴菲特说耐心这么重要了吧?!

几乎除了博傻的游戏,其他游戏都需要耐心!

但是,仅仅有耐心还是完全不够的。

你身体里猴子的本能,就是阻碍成功最大的绊脚石。

整个人类跨入现代社会,也仅仅只有200年。

200年在整个人类历史上,就相当于你在10年的时间里花了几秒钟放了个屁。

所有稍微了解过达尔文的《物种起源》的人都知道,生物进化是极其极其慢的。因此我们现在身上所体现出来的进化特征,大多数还是来自于几万年前自然选择的结果。

这就是为什么大多数人没有办法用概率的思维来看这个世界。

这就是为什么你看到下面这张股票走势图时,会本能的害怕,会本能的觉得不能买它。

这也就是为什么你会有过度自信、看图说话、锚定过去的数字、低估复利等各种倾向。

我身边有很多朋友,总是说下次金融危机来临时,他一定买股票。或者是下次再看到腾讯下跌时,他一定买腾讯。

我每次听到这句话时,内心都是迷之微笑。

放心,他下次一定不会买的。

对绝大多数人,买一手腾讯是真的难。

来源:中国基金报、港股那些事

精彩推荐:

马云算啥?让世界首富帮你赚钱!