公司发布2018年三季报。

2018年前三季度,公司实现营业收入11.70亿元,同比+140.94%;实现归母净利润1.03亿元,同比+846.07%,上市以来利润首次突破1亿元。其中,3Q18单季度实现营业收入4.06亿元,同比+124.40%;归母净利润3747万元,同比+448.71%。公司前三季度业绩大幅增长,主要是北美地区业务量大幅增加,公司美国控股子公司TWG营业收入及利润同比均实现大幅增长。

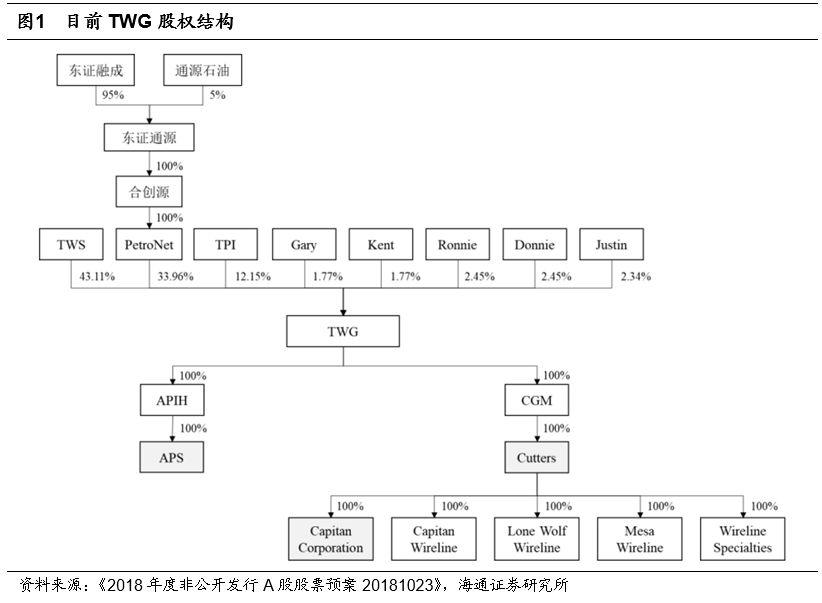

拟增发收购合创源100%股权,巩固射孔全球化战略布局。

2018年10月23日,公司发布非公开发行A股股票预案,拟增发不超过9024万股,募集资金不超过6亿元,其中4.5亿元用于收购合创源100%股权,从而间接获得TWG33.96%的少数股东股权。此次收购不以非公开发行为前提。TWG为公司海外运营平台,拥有世界领先的页岩油气开发最核心的射孔分段技术以及电缆测井技术,旗下经营实体APS、Cutters业务覆盖美国Permian、Eagle Ford、DJ Basin等页岩油气主要开发热点区域。公司依托TWG向南美、非洲、中亚、中东等区域推广油气服务技术。2018H1,TWG实现营业收入6.14亿元,同比增长327%,实现净利润5340万元,同比增长5倍,业绩大幅增长。若完成收购,公司持有TWG的股权比例将由55.26%提升至89.22%,将能更好获得TWG业务量增长带来的收益,同时进一步巩固公司射孔全球化的战略布局,为后续公司在北美地区乃至全球发展奠定基础,有利于长远发展。

扩展国内市场,大力拓展页岩气、煤层气等新兴领域。

随着国内油服行业回暖以及国家能源战略安全需要,我们认为未来页岩气将是重点发展方向,公司也开始大力拓展各项技术在页岩气、煤层气等新兴领域的应用。2018H1,公司在稳定东北固有市场订单外,围绕鄂尔多斯盆地和山西煤层气市场,加快市场拓展力度,先后中标长庆油田水平井固井完井桥射联做技术服务、中澳煤层气压裂试气施工服务和古交煤层气桥塞射孔联作服务,延长油田勘探泵送射孔及测井服务等,为全年业绩增长奠定了坚实的基础。此外,2018年8月29日,通源石油电缆服务分公司中标中石油“长城钻探四川页岩气项目部威远页岩气井桥塞射孔联作”项目,实现了在页岩气开采领域应用的又一突破。

扩展国内市场,大力拓展页岩气、煤层气等新兴领域。

随着国内油服行业回暖以及国家能源战略安全需要,我们认为未来页岩气将是重点发展方向,公司也开始大力拓展各项技术在页岩气、煤层气等新兴领域的应用。2018H1,公司在稳定东北固有市场订单外,围绕鄂尔多斯盆地和山西煤层气市场,加快市场拓展力度,先后中标长庆油田水平井固井完井桥射联做技术服务、中澳煤层气压裂试气施工服务和古交煤层气桥塞射孔联作服务,延长油田勘探泵送射孔及测井服务等,为全年业绩增长奠定了坚实的基础。此外,2018年8月29日,通源石油电缆服务分公司中标中石油“长城钻探四川页岩气项目部威远页岩气井桥塞射孔联作”项目,实现了在页岩气开采领域应用的又一突破。

设立并购基金,完善产业链布局。

公司与万融时代、西创投资以及张春龙共同设立万融基金,总规模10亿元人民币,首期规模1.5亿元人民币。基金主要用于在油服公司、油气装备公司、油气产业上下游相关企业和能源行业寻找合适的投资机会,增加公司投资收益。2017年12月,基金出资3000万元投资信维源。信维源的产品技术主要应用于油气田的三次采油,是油气田后期开发主力服务技术,使得公司油服一体化产业链得到延伸。

投资评级:

我们预计通源石油2018~2020年EPS分别为0.26、0.37、0.54元,维持“优于大市”投资评级。

风险提示:

原油价格下行;上游资本支出不及预期等。