刚需自住&买房投资,为什么要区别建议?

有一些读者表示不服,为什么要区别对待刚需自住和买房投资?

既然你的观点是中期看跌,为什么不建议刚需也观望到明年底?

既然你的观点是买限价房,为什么不建议投资需求也逢低出手?

好吧,我说下理由:

时间成本

什么是刚需?就是对买房子的需求是刚性的,需要在城市落脚、落户;要买房结婚、生孩子;孩子上学需要学区房等等。

然而这些需求都是有时间限制的,比如丈母娘可能不会同意让你们先结婚后买房;学校也不会同意你的小孩先读书后落户。

这些需求的满足,要你在特定的时间之内依靠买房才能达成,这就是刚需。在这种需求面前,什么房地产周期、房价走势,都是浮云,一切以满足需求为先。

而对于投资需求来说,居住、结婚、生子、学区这些问题早都解决了,他们只剩下一个需求:赚钱。

而这个需求的满足不需要特定的时间,而是需要正确的时间,如果明年底时机不对,投资需求可以再等一年,后年时机还不对,那就再等一年,直到那个正确的时间出现为止。

所以,不同的人群,有不同的需求,不同的需求,会带来不同的时间成本,这也是我为什么区别对待刚需自住和投资需求的第一个原因。

心态成本

第二个原因我认为是心态上的差异。

对于刚需自住而言,面对波动的房价,无论是上涨还是下跌,刚需的心态都是敏感而脆弱的,他们会为了房价的不断上涨而焦躁不安,同样也会为了房价的下跌而患得患失,如果踏空,更是后悔不迭。

为了买套房,把自己折磨得不行。他们中以年轻人居多,在正该好好学习努力上进,争取在事业上大展拳脚的年龄,把精力浪费在买房上,得不偿失,还不如“无脑买房”,早买早安心,把更多的时间和精力用于追求事业上的成功。

而对于投资需求而言,又不一样。

首先这些人既有房又有钱,房价涨可卖房出货,房价跌则拿钱抄底,可左可右,游刃有余,心态会相对从容一些;其次,没有任何投资是没有风险的,这些人会更明白风险的道理,对待风险心态也会更好一些;第三,投资人群一般年纪会稍长一些,过了事业奋斗的年纪,而更倾向于财富的保卫和守护,所以更适合用“微操作”的方式买房卖房。

流动性成本

这个我举例说,一个刚需和一个投资客都有200万资金用于买房,但是房价可能在未来三年都是横盘状态,但是第四年房价会暴涨。在这种情况下,刚需可以马上买房,而投资客应该在第三年年底再买房。

因为对刚需自住需求来说,你的需求和资金用途都是明确的,就是买房自住,所以你的钱是没有流动性成本的,早买晚买早晚要买,还不如早买,既可以省下租房的成本,也可以早日满足各种基本需求,这是明智的。

但是对于投资需求来说,你的目的是赚钱,买房只是手段,且是手段之一。所以如果资金在三年横盘期被锁定了,毫无流动性,那么这三年对你来说,就是亏损。

以成都为例,目前成都的限售政策(拿到房产证三年后方可出售),对于一个新盘的资金锁定期长达6、7年,对于一个有房本的二手房资金锁定期长达3年,这个周期对自住需求来说,毫无压力,但对于投资需求来说,不翻两三倍,就是亏损。

此外,如果在资金的锁定期,遇上有更好的投资机会或股市行情,但钱却陷入钢筋水泥中出不来,这个损失就可以说无法估量了。

所以,刚需自住和买房投资,对资金流动性的需求是一个天上一个地下,凡是只考虑回报预期,而不考虑流动性和变现能力的投资,都是耍流氓。

机会成本

买房自住要用心,买房投资要用脑。

当我们买房自住时,我们考虑的因素非常多,包括地段、户型、楼层、朝向、通风、采光、日照等各种因素,因为要保证自住的房子能够带给我们更舒适的生活。所以当遇到心仪的房源时,如果我们不出手,被别人买走了,那么等你要想再买回来,那就几乎不可能了。

所以,好房子一定是有“稀缺性”的,也一定是相对更贵的,如果遇到确实心仪的自住房源,就没必要为了所谓的周期和一丁点的价差,错失机会,徒留遗憾。

而投资需求对待房源的态度是“利益最大化”,更多是一个算账的过程,所以这样的房源没有“唯一性”。

例如某板块只有最后一个项目了,卖完就没有了,对自住需求来说,错过了这个楼盘就错过了这个板块,当然会很可惜;但对于投资需求而言,大不了换一个新的板块重新“算账”就好了。

所以我区别对待刚需自住和买房投资的第四个原因就是自住房源可遇不可求。

政策风险

当然,我们不能只看到机会和成本,还要看到风险。

政策风险我认为有两个:金融和调控。

先来说金融政策风险:

对于刚需购房者来说,为什么现在可以买房?因为未来的银行利率可能会更高。

众所周知,尽管目前房地产的首套房贷款利率已经基准或者上浮,但总体而言,房地产的贷款利率依然是十几年来最低的时候,加上目前调控效果不明显,银行利率市场化趋势等等,未来,针对房地产定向加息——即贷款利率进一步上浮,这个几率可以说是很大的,和房价比起来,银行的利率才是成本的大头,所以刚需现在上车可以有效把利率上浮的伤害减到最低。

其次是政策风险。

“房子是用来住的,不是用来炒的”这句话已经成为了本轮调控的核心思想,是各大调控文件的根本立足点。

恶性炒房和投资需求,我们有时候很难截然区分,所以我们只能认为,买房投资都是不应该的。

基于此,对待“投资需求”的相关政策目前并不明朗,遏制“炒房”的长效机制也没有任何蛛丝马迹,如果政府真的出台类似“出售房子征收高额资本利得税”、“多套房源征收高额房地产税”等,那么买房投资的风险就变的非常大了,所以投资需求不妨阶段观望一下,坐等政策更加明朗。

最后,做一个特别说明:

1、本文只是针对“为什么我要区别建议刚需自住和买房投资两种需求”的一个补充说明而已,是一个宏观的概念。

并不是让刚需购房者去恐慌性购房,尤其是全款,非常不建议。同时,也不是让投资购房者誓不出手,微观层面依然是具体问题具体分析。

2、本文所有的判断,都是基于一个大前提:即我对房价走势的观点——短期看平、中期看跌、长期看涨。其中中期看跌也不是大跌,而是稳中略跌。

3、我所说的房价抄底,其实和房价总体走势以及跌幅判断无深度关联,这是核心机密,就不解释了。

延伸阅读:关于买房的10条毒鸡汤

抱歉又有些标题党了...

我有时晚上睡不着,就躺沙发上,翻以前文章里的留言看。今天的内容大部分来自【房产】系列文章里的留言和回复。

1 请问看方式应该看重房产的哪方面呢?

@周荣

看你在哪里了,北京的话,中介一般只发户型图和楼层。很多人都没得挑,能上车就不错了,这种情况下,你得清楚自己在意哪方面,又能在什么因素上妥协。

我的底线就是必须朝南...

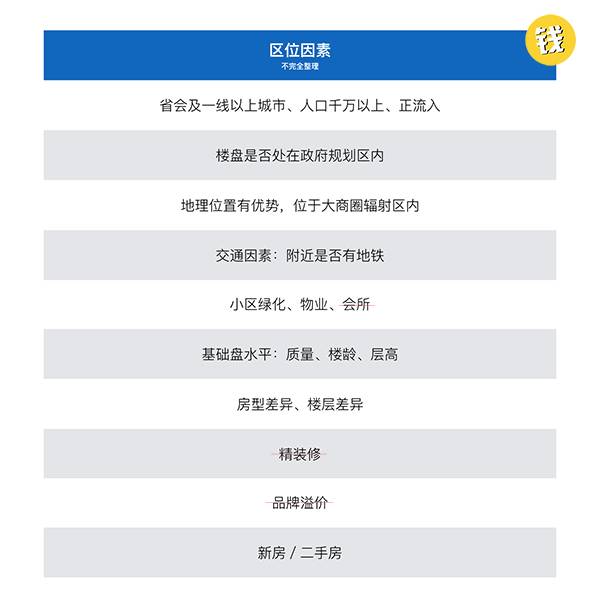

之前总结过看房要考虑的区位因素:

2 你说限购时不适合下手,却是套笋的好时机,到底啥是笋盘?怎么淘?

@如影随形

没有明确定义,一般正常房价打7折,当然肯定折扣越大越好。举个例子,有一天我在朋友圈里看到一个中介发的:

大概4.74万/平米,而亚运村最便宜的大户型也得6万多,一般都是7~8万这个区间,这就是典型的笋盘。当然,这种现场看肯定很多坑,真正的笋盘都是中介私下介绍。

笋盘怎么淘?你想买哪个区域,就让那的中介带你看房,顺便多加几个中介的微信,搞好关系,发发红包。

3 我对任志强同意75%吧,更多的是从经济角度出发。但最基本的观点我有些不认同。是不是考虑下真正的可支配收入?这么贵买得起吗?

@高山流水

房子是商品,是商品,是商品。

很多地方的房子并不贵,是媒体把北上广深的房价打造成了全国房价。

关于你说的贵,我一直有个比喻。北上广深的房子就像校花,是个男生都想追,但是最终一定是条件最好的追到手。但你不能说,别的男生想找女朋友的需求不是刚需。

4 刚需是不可持续的。

@陈中原

房产领域有个概念叫“三宅一生”:刚需上车小户型,改善性大户型,一套投资。人的一生都会很自然的产生这三种需求,都是刚需。不管城市化是否饱和,这种需求都会产生。

我们的城市化率在50%以下,等到70%再来讨论饱和问题。

5 沪漂一枚,眼看着房价涨涨涨,买房遥不可期。可是回家了又找不到好工作,不知道干啥。

@church

首先,北上广深没逼着你来,随时可以逃离。我承认房价对当下每个年轻人来说,都是一场残酷的成人礼。

但是这种抱怨丝毫没有作用。房价在涨,你也在涨啊!当你的收入增幅大于房价增幅,房子就没那么贵了。

靠自己买房,永远就是4个字:动态博弈。

6 北京换改善房你预测什么时候何时啊?

@溢清清

我不预测,看政策。

7 感觉其他城市张不到被上广深那么多啊!

@早安小白

假设二线城市房价的顶点是2.5万,8000买入捂到2.5万,你的收益不比北上广差。不要看绝对值,关注持仓面积和涨幅。

8 老钱,一套市中心的小户型,通勤30分钟;另一套比较偏,90多平,通勤开车1个多小时。如果是你,选哪个?二孩,刚需。我纠结好久了。

@柳海

我选市中心。考虑到二孩,你压力不小,就别在通勤路上给自己添堵了。将来可以再做置换。

一天24小时,8小时睡觉8小时干活,剩下的8小时,才能让你与众不同。别让这8小时充斥着太多无价值的事。

9 老钱,你文章说三线城市以下坚决不买。可我就是三线以下城市的,生活在这里。你说我该怎么办?而且我这里的房子一直在涨。

@小楠

刚需买房,不用太关注政策和大势,和你无关的。涨了跌了你都只有这一套,不会卖的。刚需盘一定选好,住得舒服,早买早享福。

如果你足够想得明白,我建议花一手房的总价,买高质量的二手房。

10 最后放一个读者@老丁的留言作为总结:

对于房子不要倾注太多情感,投资思维还是有必要的。

前几年,在上海,苏州,南京,杭州,厦门,合肥等地均持有房产,近一年来选择优质的留下,其他的多数已出手,然后投到其他的生意里。

曾经经历过3年的租房,也是我非常努力拼命的3年……好房子有一套即可,房子不过是垫脚石,不去爱它,也不去恨它!

现在很多人喜欢跟我谈房产的话题,我都有意回避,刚毕业的更应该全力去奋斗,做正确的事正确的去做,相信我,房子不过只是你奋斗的副产品而已!

中年人也不该抱怨房子,静下心去有选择性的投资有目的性的去专攻,跟家里人一起去实现梦想吧!

作者:吴思竹 老钱说钱 本文转载自吴思竹、老钱说钱

管理员微信号fdctz88,加我微信的朋友请务必说明来意、身份,要不然不通过,加好友后请发名片给我。本人是职业投资者,在投资机构,主做上市公司并购定增、股权投资和地产项目投资、融资。不闲聊、喜欢您直接说事情,互相理解。 QQ:838355301

文章如有侵权,请及时联系QQ:838355301删除或支付稿费。

长按二维码,识别二维码,一键关注!