获取小兵研究精华历次合集

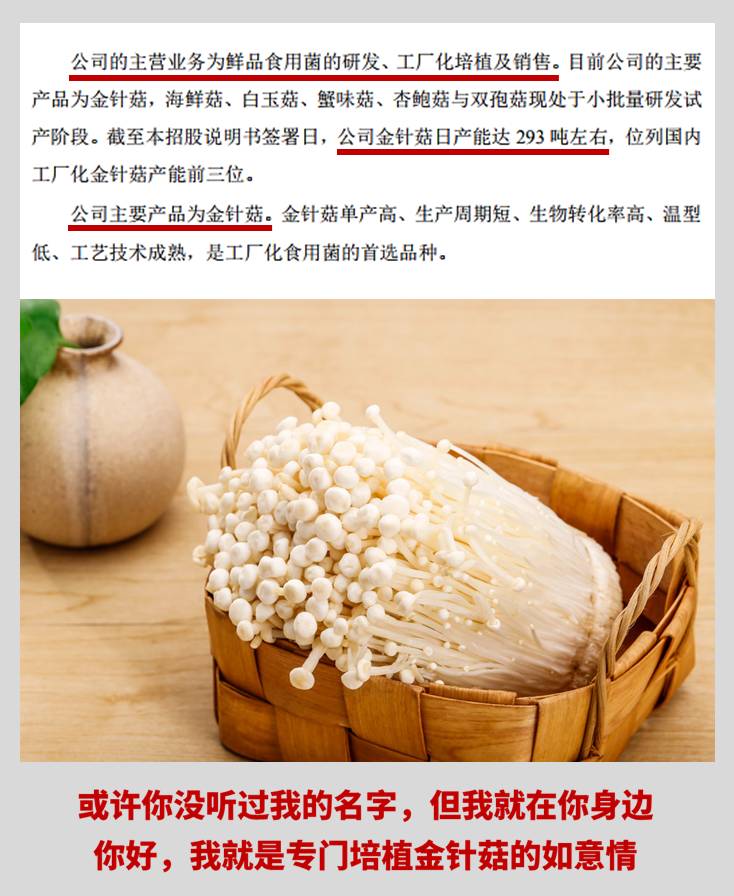

如意情:我只中意培植金针菇

目前,

发行人收入100%来自于金针菇的销售

,其他产品都还是研发阶段还没有量产销售。尽管发行人一再强调自己的产品有多好,甚至还搭上火箭上了太空

(公司系列菌种已成功搭载“实践十号卫星”、“神舟十一号

航天飞船”等航天飞行器进行航天育种前沿研究,效果良好)

,不过发行人仍然属于

典型的农业企业

。

同样遗憾的是,发行人并没有摆脱农业企业IPO被否的悲剧命运。

发行人报告期内实现的业绩,还是非常靓丽的。

除了2014年是亏损之外,其余两年净利润均大幅增加,且2016年净利润超过8000万元。

小兵认为:

目前的IPO审核政策不是绝对禁止农业企业上市,不过农业企业确实很难在现行审核机制下自证清白、从而顺利实现上市。

(此处需达成共识的一点:以前可以,不代表现在可以;现在不行,不代表以后不行。)

如果要对农业企业简单做一个总结,那么至少可以简单分为以下几类:①就是种粮食种蔬菜然后销售

(地里长的)

;②养猪养鸡养鹅然后销售

(地上跑的)

;③养鱼养虾养海鲜然后销售

(水里游的)

;④采购初始农产品进行初步加工或者深度加工然后销售

(加工改造)

;⑤菌类产品的培育和销售。

不论是哪种模式的农业企业,那么企业的生产经营必然都要跟农民打交道,这种情况下就可能

导致财务核算的不规范性

。这种财务核算的不规范会

涉及到生产经营的每个环节甚至是每个具体的节点

。比如:采购的价格合理性、成本的结转准确性、销售的真实性核查等等。

我们不是说农业企业都是坏的企业、都是业绩造假的。只是从IPO财务核查的角度来说,农业企业有太多种方式可以去造假。

就算是没有丝毫虚假的农业企业,在核查要求面前也很难自证清白,这就是目前农业企业IPO最大的尴尬。

(如何证明自己没有弄虚作假?这是个问题。而且还hin难!)

说实话,发行人的菌类培育业务在农业企业中,已经算是比较接近工业类企业的性质了,毕竟菌类生产几乎就是固定的原材料投入然后也有确定比例的产出,在财务核算和内控方面已经能够通过一些节点去控制。

但是,发行人最大的问题在于

“

产品仍旧是典型的农产品

”

,是老百姓日常要吃的东西。

产品性质直接导致其在销售方面会存在比较大的问题。

本案例的发行人如意情,在财务核查中暴露出的问题也的确集中在销售层面。

如意情的典型财务不规范问题

①产品销售价格大幅波动:

发行人产品的销售价格需要随着农产品销售价格大幅波动,从而也导致发行恩人毛利率存在较大波动,发行人也就存在较大的生产经营风险。2014 年度、2015 年度、2016年度和2017 年1-6 月,公司毛利率分别为5.52%、24.34%、23.91%和17.70%。

②原材料价格大幅波动:

发行人主要成本是原材料成本,而原材料主要是玉米芯等农产品,这些农产品的价格也会经常大幅波动,从而也影响到企业生产经营的稳定性。

③经销商散又小、核查难度大:

发行人产品销售99%以上均通过经销商销售,但是经销商数量较多且基本上都是个体工商户都小的经销商,在销售真实性核查方面面临着最大的挑战。

④个人卡回款比例高:

发行人报告期内个人卡回款比例曾经高达90%左右,到了报告期最后一年还有50%左右的比例,

这个问题应该是IPO审核中很难容忍的一个红线和门槛

。报告期内,发行人个人卡回款的比例分别为89.58%、84.44%、65.63%和18.71%。

⑤

第三方回款比例高:

发行人第三方回款的比例一直保持在50%的比例。尽管报告期内一直在规范,但是到最后一年的第三方回款金额依旧较大。2014年至2016年,发行人通过第三方回款的金额为22,723.80万元 、28,137.52万元 、20,687.17万元。

⑥持续无合同销售:

发行人报告期内还一直存在没有签署合同而销售的情况,这对于一个都要IPO的企业来说简直是

无法容忍的内部控制缺陷

。特别是发行人到报告期最后都还犯这样的错误,中介机构确实需要承担责任。报告期内,未签订合同直接销售的金额分别为1,184.54万元、815.38万元、443.14万元。

由于发行人的采购主要通过团体大宗采购的方式进行,因此发行人并没有大规模现金采购的情形,现金结算的规模也非常小,可以忽略不计。除此之外,

本案例发行人的确是具备农业企业几乎所有的典型财务规范问题

。这个案例也可以作为我们研究农业类企业非常好的案例。

(hin典型hin有借鉴意义的案例)

发审委:有几个问题不知当提不当提

一、发行申请文件披露,报告期2014-2016年度产品销售毛利率为5.52%、24.34%、23.91%。单位成本分别为5.51元/公斤、4.67元/公斤、4.33元/公斤,其中单位成本明细项目中折旧费分别为1.36元/公斤、1.13元/公斤、1.07元/公斤。

发行人通过第三方回款的金额为22,723.80万元 、28,137.52万元 、20,687.17万元。未签订合同直接销售的金额分别为1,184.54万元、815.38万元、443.14万元,报告期还存在部分现金回款的情形。

请发行人代表:(1)说明上述折旧费逐年降低的原因;(2)说明2014年度向十大经销商中的四家以低于成本价销售的原因;(3)说明与经销商之间是否存在缺乏信用保障或法律支持的情形,并从企业商业模式的角度解释说明接受经销商通过第三方支付的理由;(4)针对经销商通过第三方支付的情形,说明是否制定了相应的内部控制流程,如有,请说明关键控制点的设计及执行情况,并说明这些关键控制点防范了哪些风险;(5)针对未签订合同直接销售的情形,说明相应会计处理的主要凭证。请保荐代表人:(1)针对未签订合同直接销售的情形,说明如何核查上述销售方式的真实性;(2)针对现金回款的情形,说明如何核查现金回款的真实性,并说明发行人关于现金回款的内控制度的有效性。

小兵观点:

发审会问询意见应该是将发行人涉及的主要财务核算不规范问题重点强调了一下,有些问题小兵在前面已经分析过了,还有几个方面,需要跟大家简单交代一下。

①发行人报告期内的毛利率波动时比较大的,从2014年的5.5%一下子提高到24%。

关于毛利率波动的问题,必要要从产品的销售单价和单位成本去找原因。

发行人产品销售单价要随着农业产品销售价格整体波动可以理解,关于单位原材料成本也随着农产品价格波动也可以理解。因此,这个问题中重点关注的是

“

单位成本中的单位折旧费为什么逐年下降

”

。小兵关注到发行人每年的折旧费金额基本上是固定的,只是由于销售规模在增加导致单位折旧费降低,这个理由应该是能够解释的。

②

报告期内,发行人

第三方回款金额一直很大,从商业逻辑上

确实

很难解释。

对于IPO审核来说,不是不允许第三方回款,这种汇款方式在特定情况下也确实存在合理性,但是

占比超过50%的第三方回款模式就很难容忍

,要不就是财务核算极度不规范,要不就是企业的销售体系有问题。

③

发行人没有签署合同就直接销售,直接击穿了监管机构的容忍底线。

监管机构

本

就担心发行人经销商太小不好核查,个人卡回款和第三方回款的问题又进一步加深了这种担忧,现在竟然连合同都不签署,这就属于连最基本的仪式感都没有了,只能说明发行人与经销商的合作有点儿戏的感觉。这种情况下,发行人销售的真实性如何保证呢?

二、报告期内,公司产品销售主要通过经销商模式实现,请保荐代表人就下述事项说明核查过程及核查意见:(1)报告期主要客户的终端客户情况,实现终端销售的方式、物流方式及货物存储情况;(2)

发行人在2013年度至2015年度期间经销商数目持续增加,而2015年关闭外设仓库后,经销商数目开始出现较大幅度下降,上述情况是否存在关联,关闭了外设仓库的真实原因,上述措施是否符合行业特点;

(3)报告期内主要客户每年度适用的返利政策,计算返利的比例和相关政策是否相符。

小兵观点:

发行人的产品99%以上都要通过经销商销售,发行人解释这样的销售模式符合行业惯例,小兵觉得也没有问题。

只是,你怎么来证明这99%的经销销售量都是真实的?

这是本案例发行人以及所有农业企业都要面临和解决的问题。

问询意见同样关注到发行人经销商的最终客户情况、实现最终销售的方式以及物流和存储情况。

其实,在IPO实践中经销模式的企业还是非常多的,比如珠宝、服装、化妆品等行业,

好在这些经销商基本上都有明确的销售终端和销售方式

,要去核查经销商的基本情况是可以核查清楚的,就算是抽查经销商的最终销售情况也能核查到一定程度得到认可。

但是,对于本案例发行人来说,如果经销商就是一个蔬菜小贩,物流就是骑着平板车在菜市场里穿梭,最终客户就是买菜的大妈大爷,那么这样的最终销售就只能望天兴叹了。

(核查难,难于上青天啊)