利率品市场观察

周三

11

点半左右进出口数据公布后,

160213

快速下跌

2BP

至

4.19%

,之后债市情绪偏弱,国债期货下午

2

点半后跌破日内低点,带动现券继续下跌,

3

点后止损盘更多,

160213

最高上行至

4.215%

,碰到

2

月

7

号的高点。

按人民币计价,

2

月进口同比

44.7%

,出口同比

4.2%

;按美元计价,

2

月进口同比

38.1%

,出口同比

-1.3%

;

2

月贸易余额

-604

亿。对于上述贸易数据,债市需要如此悲观么?

(

1

)进口数据的亮眼,并不等于国内需求旺盛。提醒注意的是,与以往不同,现在我国正在实行供给侧改革政策。这一方面表现为我国进口商品价格的暴涨,另一方面国内产能受限(比如煤炭行业)进口量也会出现不同于以往弹性的增加。因此,进口数据大幅超预期并不等同于国内

1-2

月经济数据将大幅超预期。

(

2

)

2

月的贸易赤字是季节性因素导致,国内并无流动性风险。上一次出现贸易赤字是

2014

年

2

月,贸易余额

-1398

亿。今年与当时类似,也是春节假期在

1

月底

2

月初,这导致了出口偏弱。我们预计

3

月将重现贸易顺差。同时,从历史数据来看,贸易差额并不是决定外汇占款的关键因素。

2014

年一季度贸易余额偏低,二季度明显好转,但是当年外汇占款反而表现为一季度明显好于二季度。另外,即使近期外汇占款受到贸易赤字的影响,但现在我国银行体系的流动性局势完全由央行掌握,流动性风险发生的可能性很低。

因此我们认为,目前市场情绪已经过度悲观。

再考虑到

9

日将发布

2

月通胀数据,预估

CPI

同比将回落至

1.5%

以下,而且大概率低于市场普遍预期。相比于进出口数据,通胀数据对债市更加重要,建议投资者把握时机。

信用品市场观察

转债市场观察

1

、顺昌转债:因公司股权激励计划股票期权第三个行权期行权,新增公司股份

90.42

万股,本次行权所获得的股份上市流通日期为

2017

年

3

月

10

日。顺昌转债的初始转股价格将于

2017

年

3

月

10

日起由原来的

9.40

元

/

股调整为

9.39

元

/

股。

2

、广汽转债:全资子公司广汽资本有限公司拟出资

1,000

万设立全资子公司“广州盈蓬基金管理有限公司”(下称:广州盈蓬),并拟由广州盈蓬与广州越秀产业投资基金管理股份有限公司发起设立“广州汽车产业创新投资基金”,投向新能源汽车、智能网联汽车、节能汽车等汽车的关键零部件领域,以及汽配养护、二手车、汽车金融等汽车后市场领域优质潜力项目,总规模

30

亿元,一期规模

10

亿元。

3

、一级市场:(

1

)雄韬股份(

002733

)拟公开发行可转换公司债券,规模不超过

3.2

亿元人民币;(

2

)新余国通投资管理有限公司拟以所持国联水产(

300094

)股份为标的非公开发行可交换债券,规模

4

亿,主承为华泰联合证券。

国债期货以及相关衍生品市场观察

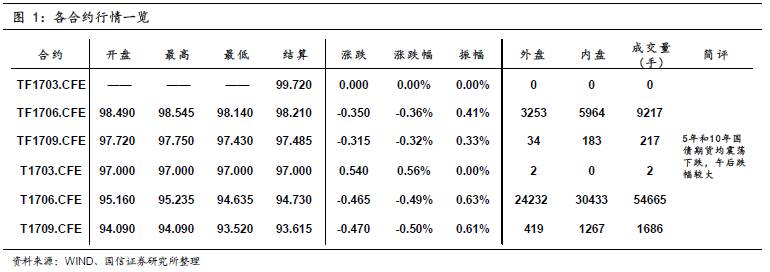

10

年期国债期货主力合约

T1706

开于

95.160

,收于

94.675

,结算价

94.730

,最高

95.235

,最低

94.635

,跌幅

0.49%

,振幅

0.63%

,成交

54665

手,其中外盘

24232

手,内盘

30433

手,持仓量

61157

手。较前一交易日,合约收盘价下跌

0.480

,结算价下跌

0.410

,成交量上升

10318

手,持仓量上升

2246

手。另外,

5

年期国债期货主力合约

TF1706

下跌

0.36%

。

今日央行公开市场进行

100

亿

7

天、

100

亿

14

天、

100

亿

28

天的逆回购操作,考虑到今日

500

亿元逆回购到期,单日净回笼

200

亿。上日到期的

MLF

已续做,银行间资金市场流动性总体较为平稳。一级市场方面,农发行招标的

1

、

5

、

10

年固息增发债,中标收益率分别为

3.3286%

、

4.0784%

和

4.2466%

;财政部招标续发行的

5

年期国债,加权中标收益率

3.0265%

,此前预测均值为

3.01%

。二级市场方面,中国

2

月贸易帐

3

年来首现逆差,市场解读为内需增加、经济回暖,且美联储加息和

MPA

监管等令市场心态总体较为谨慎,国债期货午后大幅跳水,收盘跌幅对应收益率上行约

3-6BP

,而国债现券收益率上行约

4-5BP

。