上市公司社群,已有60+上市公司入驻

定向邀约

区块链、人工智能、大数据

专家入驻

长按识别二维码,联系我们

▼

作为2017年首家被否的公司,华光新材,内心在滴血。

这家为美的、格力等大佬供应钎料(焊丝等材料)的公司,倒在了持续盈利能力不足、销售过程存疑、毛利率畸高这些问题上。

从监管层反馈意见来看,这些问题具体表现在:

1、经营业绩下滑、产品有替代风险、经营环境可能面临变化,这三大难题的出现,如何保证持续盈利能力?

2、以往不出售的半成品,怎么突然大量出售,是否有合理的原因?

3、不同客户的销售毛利率有差异,是否存在关联交易?

4、毛利率过高,是否有合理的原因?

对“新年第一否”多多总结,看看监管层的审核重点会在哪里,读了下文,略知一二。

“2017年首例IPO被否,这些雷区你还不看?”

文:并购优塾团队

雷区一

██

█

█

█

█

经营业绩连续下滑,原因何在?

监管层的第一个质疑,是关于华光新材的持续盈利能力。

▼

请发行人代表结合行业和下游主要客户产品研发、工艺改进情况,进一步说明发行人报告期内

经营业绩下滑

的主要原因和合理性,经营业绩是否存在

继续大幅下滑的风险

,主要产品之一银钎料是否存在

被其他产品替代

的风险,所处

经营环境

是否已经发生或将要发生重大变化,

持续盈利能力

是否存在重大不确定性,相关信息披露和风险揭示是否充分。请保荐代表人发表核查意见。

读完监管层的意见,我们看出了三个问题:

第一,经营业绩在下滑,到底是什么原因?

第二,主要产品银钎料有什么用途,会不会被别的产品替代?

第三,经营环境怎么样,会不会发生重大变化?

这其实是监管层给企业提出的逻辑推导题。华光新材只有把这三个问题解释清楚了,才能证明自己是有可持续的盈利能力。

我们一起来看一下这三个问题。

首先,我们来看看经营业绩有哪些问题:

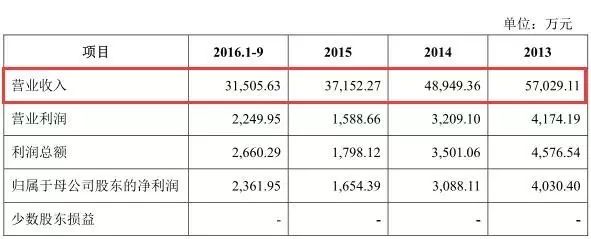

2013—2015年,华光新材的营收为5.7亿、4.9亿、3.7亿,净利润为4030万、3088万、1654万。

▼

营收、净利双降,下降幅度还不小。尤其是2015年,净利润相比2014年近乎腰斩。

华光新材对业绩下滑的解释是,受国内经济下行和原材料价格下降的影响。

经济下行是很多公司业绩下滑的“万能理由”,咱们暂不讨论。我们先来看看原材料价格下降,是怎么影响经营业绩的。

首先,华光新材对产品的定价采取的是

“原材料价格+研制加工费”

的定价模式,因此,原材料价格也会在很大程度上影响产品的定价。

而华光新材的原材料又比较特殊,主要是银、铜,这两者的价格会有波动的风险。

于是,华光新材对于原材料的价格,采用的是最近一个月银或铜的加权平均价格计算的。

这样一来,如果银或铜连续降价,无疑会导致华光新材库存的原材料成本相对上升,也会影响产品的毛利率。

这么看来,原材料价格的波动对华光新材的利润影响确实较大。

经营业绩受到原材料价格波动的影响较为明显,那么,盈利能力是否能够抵抗原材料价格波动的风险,是衡量盈利能力是否可持续的一种体现。

分析完经营业绩,咱们再在下面部分看看另外两个问题。

雷区二:

██████

主要产品存在被替代风险,怎么保证持续盈利?

既然监管层关注华光新材的主要产品——银钎料,咱们就先看看这个产品有啥用。

华光新材的主要产品是银钎料(钎焊材料的一种),在压缩机、阀门、电机的焊接部位,发挥着重要的作用。

重要归重要,但是银也不便宜呀,所以不少客户为了节约成本,采用降银钎料(银的含量较低)来替代普通的银钎料,甚至更有客户以铜基钎料替代银钎料。

对于这种现象,华光新材也提出了自己的观点。

客户想用新材料替代,不是一时半会的事儿。替换其他材质的钎料,必须要同时考虑到设备、工艺的替换呀。

而且,替换以后,质量是否能够得到保证呢?客户肯定不会这么莽撞地短期内替换材料。

但是,这个产品替代风险,我们确实在关注。目前,我们也在积极开发降银钎料和铜基钎料,顺应趋势。

你们可以从我的销售收入里看到,铜基钎料占比越来越大。

▼

不过,监管层仍然表示怀疑:如果出现了替代,你能真调整过来不?

从这个问题能看出,如果产品替代的现象爆发,华光新材的经营环境就会发生变化,经营业绩是否会受到冲击,盈利能力是否可持续,这就是不太确定的事了。

而华光新材,对此风险也未做详尽的披露和解释。

雷区三:

██████

库存数据出现异常,怎么解释?

库存数据上出现疑点,也是本次被否原因之一。

▼

请发行人代表进一步说明2015年、2016年发行人

大量出售钎料半成品

的原因和合理性,是否具有

真实商业背景

;

在产品中各报告期末准备出售和回炉使用钎料半成品余额情况,相关在产品余额较高的原因及合理性,相关

减值准备

计提是否充分;

从监管层的意见中,我们可以看出库存方面存在两个问题:

一是,半成品被大量销售,这样是否合理,是否具备真实商业背景?

二是,在产品的余额这么高有什么原因,有没有合理计提减值准备?

要想搞清楚这两个问题,我们得先看看这个半成品是什么。

华光新材在生产中会产生余料,这些余料经过处理后可以与新料混合生产,

所以生产余料也叫半成品。

搞清楚这个,咱们再来看看监管层的问题:

首先,在半成品销售方面,先来看一组数据:

半成品在2013年、2014年的销售收入为0元,2015、2016年却被大量销售,销售收入分别为:631万、1990万。

▼

本来没有出售半成品,突然卖了这么多,肯定会引起怀疑。

华光新材对此解释只是“缺钱”,所以卖了半成品用来周转营运资金。

可是监管层并不相信这个理由,还要求华光新材解释用于销售和使用的各自余额,这个余额,华光新材并未披露。

其次,在产品余额方面,2013—2016年9月底,华光新材的在产品的余额占存货比重为22.9%、32.1%、33.51%、41.81%。在产品甚至超过发出商品,也是让人不解。

华光新材给出的解释是,它的下游客户主要是空调生产企业,三季度是空调销售旺季,所以要在四季度提前生产备货,因此,在产品余额较大。

但是,监管层还是要求进一步披露具体原因,并要求华光新材披露这些在产品的减值准备计提情况,这点华光新材并未完全披露。

雷区四:

██████

为什么对不同客户的销售毛利率会有差异?

华光新材在销售过程中,也存在诸多疑点,引起了监管层的怀疑。

▼

请说明:

相关主要客户与发行人是否存在

关联关系

;对不同客户的销售毛利率存在差异的原因,销售定价机制和销售价格的公允性;

主要向贸易商销售的原因及最终销售去向。请保荐代表人发表核查意见。

从监管层反馈意见看,监管层对华光新材在销售过程中的问题主要集中在两个方面:

一是,对不同的客户销售出现不同毛利率的原因,销售价格是否公允,是否有关联交易;

二是,为什么主要销售给贸易商,商品去向是哪?

这两个问题,体现了监管层对关联交易和销售真实性的关注。我们一起来看下:

首先,为什么不同客户销售的毛利率出现差异,华光新材并未解释原因。这就直接导致了监管层对交易价格是否公允、是否存在关联交易的怀疑。

其次,华光新材除了向格力、美的等大客户直接销售外,大客户名单中还有贸易商的名字,这些贸易商承担着华光新材的经销模式。

但是,销售产品的最终去向,华光新材并未披露,这也让监管层产生怀疑。

在经销模式下倒下的,已经不止华光新材一家了,我们之前分析过的丸美(

被否!经销模式雷区,不知多少IPO企业死在这个坑里(公司笔记)

)就已经中枪,所以,经销模式占比较大的公司,一定要详细披露销售去向和经销渠道。

雷区五:

██████

毛利率偏高,是否有合理解释?

▼

招股书披露发行人为满足客户降低成本的需求而研发了降银系列产品,降银系列产品报告期内

毛利率

分别为50.43%、45.04%、45.96%、52.36%,远高于普通银钎料各期的

毛利率

10.30%、10.61%、15.86%、18.99%及同行业可比公司同期

毛利率

,同时披露2015年研发并逐步量产了高银的真空钎料产品。

请发行人代表进一步说明降银系列产品

毛利率

远高于普通银钎料和同行业可比公司

毛利率

的原因及合理性,结合报告期内真空钎料产品的实现收入、

毛利率

贡献情况,说明银钎料产品

毛利率

远高于同行业可比公司毛利率的合理性。请保荐代表人发表核查意见。

从监管层的反馈中,我们可以看出两个问题:

一是,降银产品的毛利率比同行高很多,如何解释?

二是,从真空钎料这方面来解释为什么银钎料的毛利率会这么高。

在搞清楚这两个问题之前,我们得先搞清楚华光新材的毛利是如何构成的。

华光新材两种主要产品——银钎料和铜基钎料,他们的定价是“原材料价格+研制加工费”,毛利则由“材料配方毛利+研制加工费毛利”构成。

什么叫材料毛利和研制加工费毛利?我们打个比方吧:

材料毛利——

假如生产一个产品,公司与客户约定好需用10吨材料,最后公司用9吨的材料就做出来了,那么,剩下的1吨就成了材料毛利。

研制加工费毛利——

假如华光新材目前的研制加工费为200元/Kg。但是随着技术的成熟,越来越多的公司加入竞争,那么,研制加工费就会逐步下降,最终会影响到这块毛利的收入。

一般来说,影响产品毛利的因素,主要是研制加工费毛利。

搞清楚这个问题,我们再来看看降银产品的毛利率。

2013年—2016年9月,它的毛利率分别为50.43%、45.04%、45.96%、52.36%。

▼

而降银较普通银来说,算是新产品,所以其加工研制费应该较普通银要高。但是,为什么高,高多少,华光新材并未披露。

同样,与降银产品相似,真空钎料(银钎料的一种)也是一种新产品,初期研制加工的毛利很高,因此它也能在一定程度上拉高银钎料整理的毛利率。

综上,华光新材并未对降银、真空钎料这两种产品的毛利率高于同行,做出有说服的阐释。

关于华光新材被否,关于新材料行业,小伙伴们有什么看法,欢迎留言互动~

本文完

▼

6月1日

下午

优塾智库 区块链沙龙

上海站

深度交流区块链技术现状及投资机会,

行业专家陆续报名中……

地点:

上海 浦电路

联系人:

徐小姐 ,15317335498

报名:

扫描下方二维码

▼

优塾智库·专家招募

10w 用户开放计划

现公开征集行业专家入驻

新材料、家电

医药、教育、

泛娱乐、石化

时尚、

智能制造

入驻专家将享受以下特权