主要内容:

走出2018年经济悲观预期的阴霾,2019年开年以来部分宏观数据出现边际上的改善。表现在:

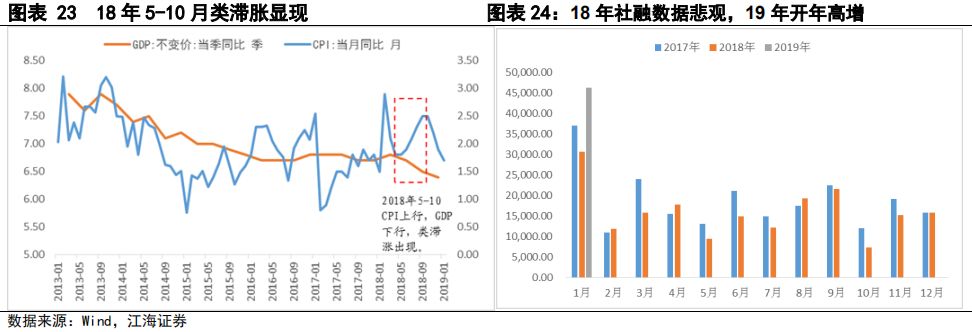

(1)从2019年1-2月金融数据来看,社融与贷款均高于去年同期,宽货币到宽信用的初步体现。1月贷款高增且结构改善,2月受票据融资影响金融数据有所下滑。当然,考虑到1和2月数据受到季节性和春节因素影响,更稳妥的还是要结合前3个月的数据才能对金融数据做出更客观的判断。

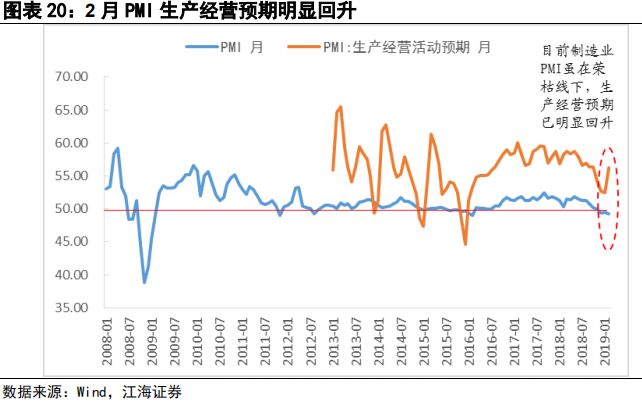

(2)2月PMI数据虽下滑但低于季节性,加之春节停工、雨雪频繁等多重因素的干扰不必过分担忧,更值得关注的是新订单的回暖和企业预期的改善。

(3)2019年政府工作报告下调GDP增长目标至6.0-6.5%,减税降费力度加大增厚企业利润,基建投资力度加大确保经济稳增长。

基于宏观出现的边际改善的变化,市场对经济的悲观预期得到小幅的修正,因此股市开年以来持续反弹,而债券收益率则从1月金融数据公布后开始上升。

目前更关键的问题是经济企稳是昙花一现,还是稳步提升,这将决定股票和债券市场后一步的方向。实际上,过去我们也经历过类似的宏观经济的拐点的时刻。温故而知新。我们期待通过分析债市在09年、12年、16年先后经历的牛熊切换,来分析19年经济悲观预期能否完全消散。

一、年年相似——回顾09年、12年、16年债市的涨跌

08年金融危机席卷全球,出口大幅下滑,叠加紧缩的货币政策引发经济下行,下半年货币政策开始宽松,央行4次降息4次降准,流动性宽松,10年期国债收益率下行,后四万亿和地产政策拉动经济回暖,10年期国债收益率扭转上行。12年上半年国内外经济形势恶化推动利率持续下行,各地地产政策逐渐松动,非标兴起为后续钱荒埋下伏笔,7月降准预期落空,扭转利率下跌态势开始上行,6月社融数据高增,下半年经济好转,利率持续上行。16年英国脱欧导致全球避险情绪升温,10月多个城市出台限购政策,经济悲观预期升温,10年期国债收益率下行,10月下旬资金面收紧,MPA传言利空债市,收益率扭转上行,17年金融去杠杆和监管是国债收益率持续上行的主线。

从海外形势来看、国内经济形势来看、货币政策来看,19年与09年颇为相似,而且09年股市率先回升引发债市下跌,19年开年走出了类似的股债切换行情。

二、年年不同——经济企稳速度较09年放缓

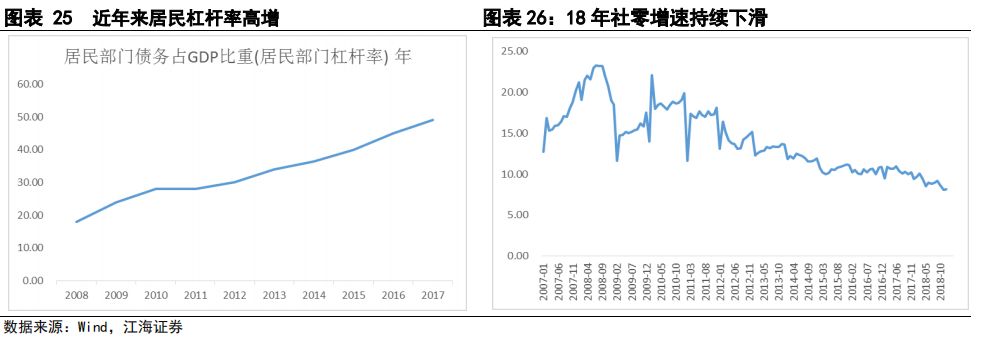

19年经济增长和09年最大的区别在于房地产的缺席,基建投资也相对温和,经济企稳的速度或放缓。地产方面09年的房价上涨空间较大,现在房价过高,居民杠杆率高企透支居民消费能力,靠房地产带动经济回升的思路难以为继,在坚持“房主不炒”的基础上,国家实施因城施策调控,19年开年部分城市房价出现回落,即使货币政策宽松,在严监管下资金难以大量流入房地产行业。基建方面,此轮基建投资相比于08年的4万亿无论从GDP占比还是固定资产投资占比上都更加理性,项目以补短板为主。我们认为基建托底经济企稳的速度会放缓,但更有助于居民消费能力的恢复和制造业顺利融资。

从货币政策来看,核心仍然是疏通宽货币向宽信用的传导机制,金融供给侧改革在行动。拉动内需仍是关键,但消费恢复需要时日。基建托底经济,制造业投资有看点。中美贸易摩擦在预期中向好,全球经济增速放缓不容忽视。

国债收益率难有趋势性下行行情。2019年经济增长目标淡化,但经济企稳或在预期之内,虽然居民杠杆率高增,减税和消费政策的不断出台对社零的提振仍有利好;投资方面,基建作为稳增长重要抓手托底经济,制造业往年融资受到地产的挤出效应消散,叠加政策对民营企业和小微企业的支持或有亮眼表现;出口方面不确定性加大,中美贸易摩擦在预期中向好,但全球经济增速放缓对外需产生负面影响。物价方面,受到猪价持续低迷和非洲猪瘟影响,能繁母猪存栏数处于历史低位,猪周期拐点或提前到来推动CPI有所上行。货币政策方面,金融供给侧改革的背景下,仍以疏通传导机制为主,稳健的货币政策下利率难有大幅波动空间,综上来看国债收益率在多重因素的作用下难有趋势性下行趋势,但也不会像09年一样快速大幅上行。

走出2018年经济悲观预期的阴霾,2019年开年以来部分宏观数据出现边际上的改善。表现在:

(1)从2019年1-2月金融数据来看,社融与贷款均高于去年同期,宽货币到宽信用的初步体现。1月贷款高增且结构改善,2月受票据融资影响金融数据有所下滑。当然,考虑到1和2月数据受到季节性和春节因素影响,更稳妥的还是要结合前3个月的数据才能对金融数据做出更客观的判断。

(2)2月PMI数据虽下滑但低于季节性,加之春节停工、雨雪频繁等多重因素的干扰不必过分担忧,更值得关注的是新订单的回暖和企业预期的改善。

(3)2019年政府工作报告下调GDP增长目标至6.0-6.5%,减税降费力度加大增厚企业利润,基建投资力度加大确保经济稳增长。

基于宏观出现的边际改善的变化,市场对经济的悲观预期得到小幅的修正,因此股市开年以来持续反弹,而债券收益率则从1月金融数据公布后开始上升。

目前更关键的问题是经济企稳是昙花一现,还是稳步提升,这将决定股票和债券市场后一步的方向。实际上,过去我们也经历过类似的宏观经济的拐点的时刻。温故而知新。我们期待通过分析债市在09年、12年、16年先后经历的牛熊切换,来分析19年经济悲观预期能否完全消散。

一、年年相似——回顾09年、12年、16年债市的涨跌

1、09年债市牛熊拐点前后

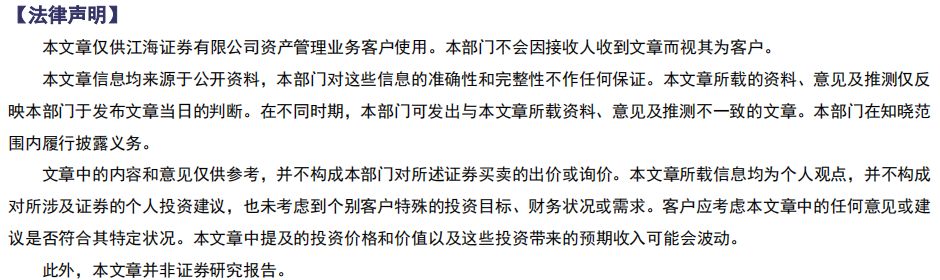

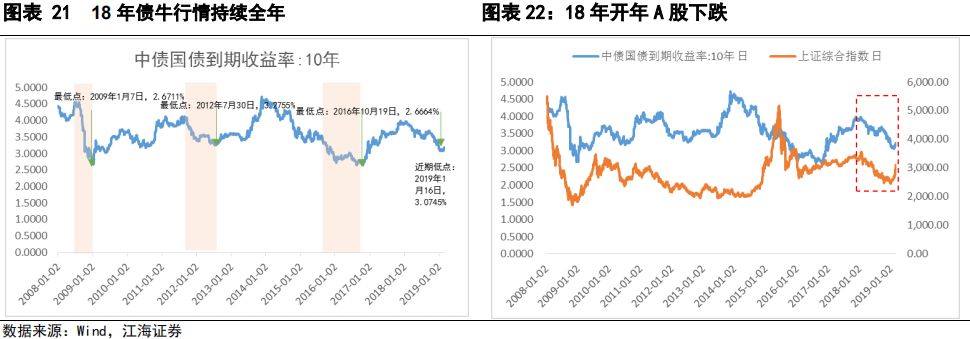

CPI和GDP大幅下行,货币政策由紧缩转至适度宽松,10年期国债收益率快速下行。07年通膨严重,CPI从2007年1月的2.2升至2008年3月的8.5,08年上半年仍实行紧缩的货币政策,08年金融危机席卷全球,出口大幅下滑,叠加紧缩的货币政策引发经济下行,08年1、2季度GDP增速分别下滑至11.5%和10.9%,CPI从2月起持续回落,GDP和CPI双双下行,市场对于经济悲观预期加重,7月两次央行3年票据停发标志着货币政策开始转向,此后央行三次下调贷款基准利率,两次下调存款准备金率,取消对商业银行信贷规划的约束,并引导商业银行扩大贷款总量。2008年7月7月至2009年1月7日,10年期国债收益率一路下行,从4.55%下行188bp至2.67%。

肯定房地产在国民经济中的重要地位、4万亿基建工程拉动内需释放经济企稳信号。08年09月,部分城市地产政策放松,开始鼓励购房,10月财政部、国家税务总局宣布下调首次购房首付比例至20%,首次购房贷款利率下限扩大为贷款基准利率的0.7等地产放松政策,明确支持地方政府救市。11月9日,国务院出台十条政策,包括加快建设保障性安居工程、加快农村基础设施建设加快铁路、公路和机场等重大基础设施建设等一系列基础设施工程建设,08年四季度先安排中央投资1000亿元,带动地方和社会投资总规模4万亿此后国家又重点强调了房地产在国民经济中的重要地位。

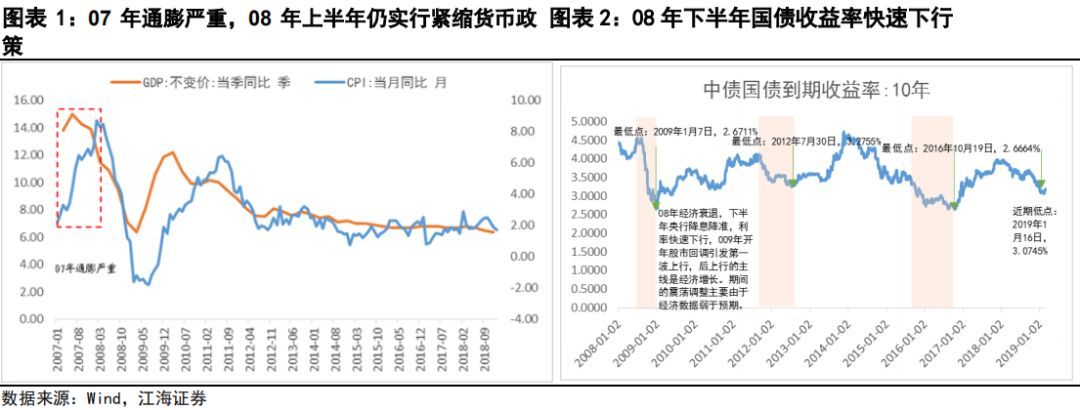

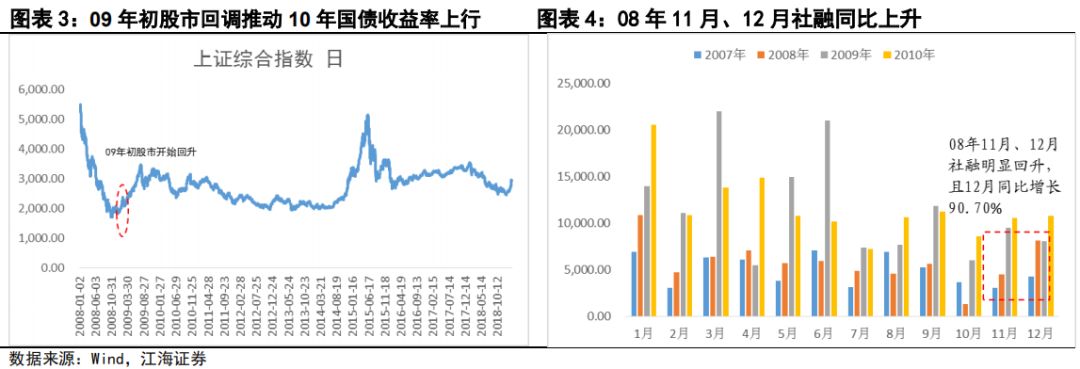

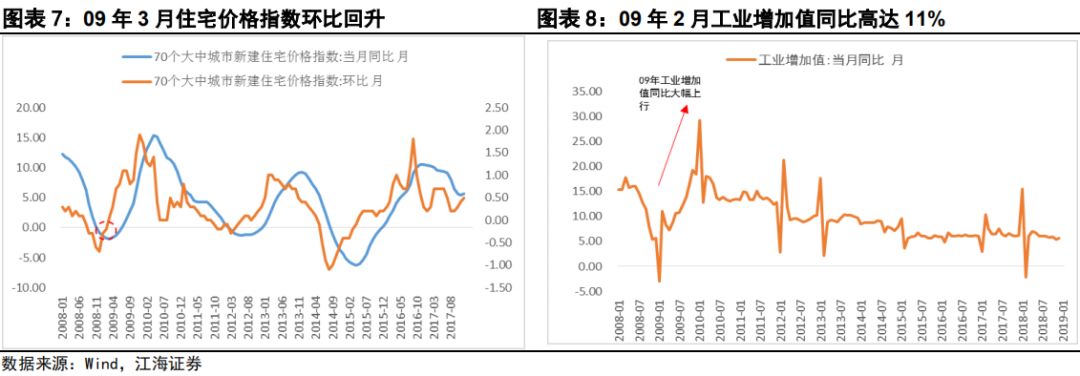

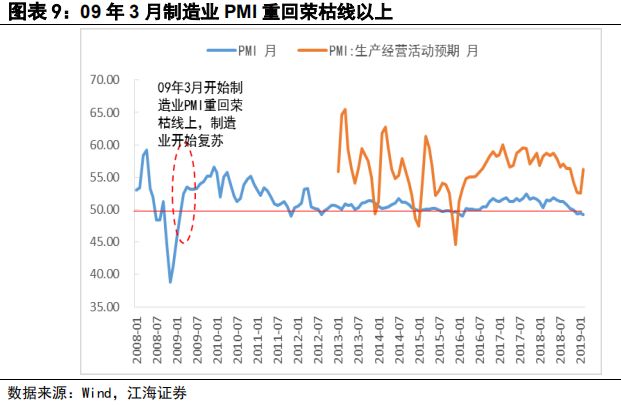

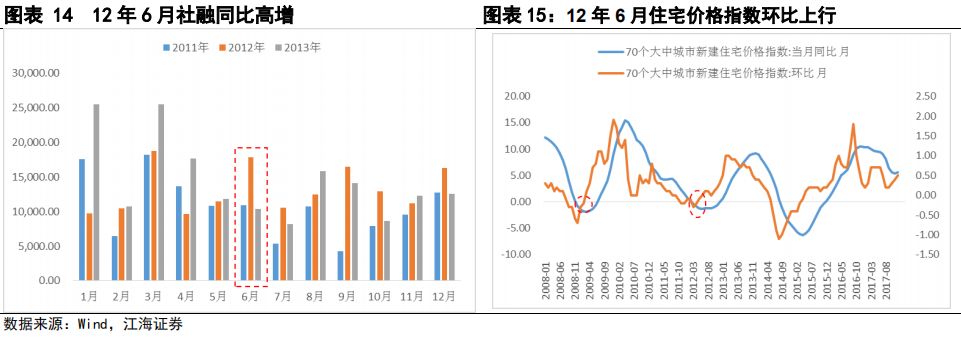

融资需求提升,受地产行业拉动经济上行,10年国债收益率上行。09年开年股市回调推动10年期国债收益率上行,国务院十条政策中鼓励信贷投放,金融数据率先企稳,1月公布08年12月社融同比增幅达90.70%,09年1月人民币贷款增长高于季节性,同比增长达到101%;地产销售升温,2月商品房销售金额回升,累计同比11.2%,3月商品房销售面积累计同比8.2%,70个大中城市新建住宅价格指数环比负转正;地产回暖拉动上下游产业,制造业出现逆转,2月工业增加值同比达11%,3月PMI在连续5个月荣枯线下后突破50至52.4。09年1月7日到3月末,10年期国债收益率上49bp。

2、12年债市牛熊拐点前后

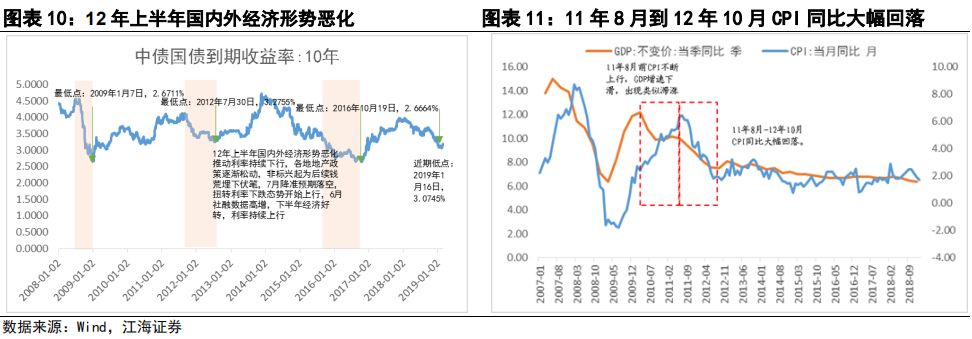

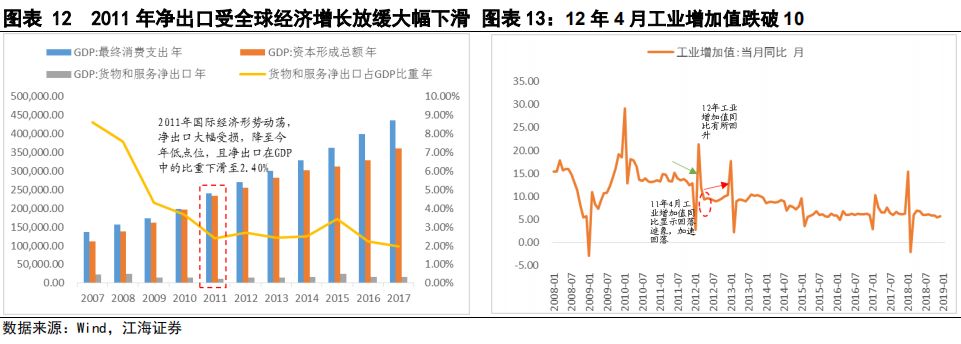

11年下半年美国经济下滑利多债市,后通膨下滑和货币政策推动债市走牛 ;12年上半年国内外经济形势恶化叠加降息,推动债市继续下行。11年8月CPI同比出现下行的信号,9月美联储认为美国整体劳动力市场保持疲弱态势,失业率则依旧居高不下,经济下滑风险增加,10年期国债收益率下行,11月公布10月CPI跌破6至5.5,11月下调存款准备金,12月公布11月工业增加值跌破13%,全球经济放缓,净出口连续下滑,多重因素下10年期国债收益率快速下滑由9月22日4.07%下行67bp至3.42%。12年开年经济有所回暖,但4月工业增加值跌破10至9.3打破了经济上行的预期,央行公布降准降息,叠加希腊引发的欧债危机,7月22日10年期国债收益率继续下行至3.28%。

地产带动经济回升显著,非标兴起为后续钱荒埋下伏笔。11年经济总体处于下滑态势,11年底到12年上半年部分城市如佛山、成都、上海、石家庄、珠海等限购政策陆续松动,虽部分触及红线被叫停,但仍以鼓励刚需为主,2012年影子银行、非标受到关注和降准利好房地产行业融资。12年6月社融首先企稳,同比增速达到63.72%,政策放松效果显现。

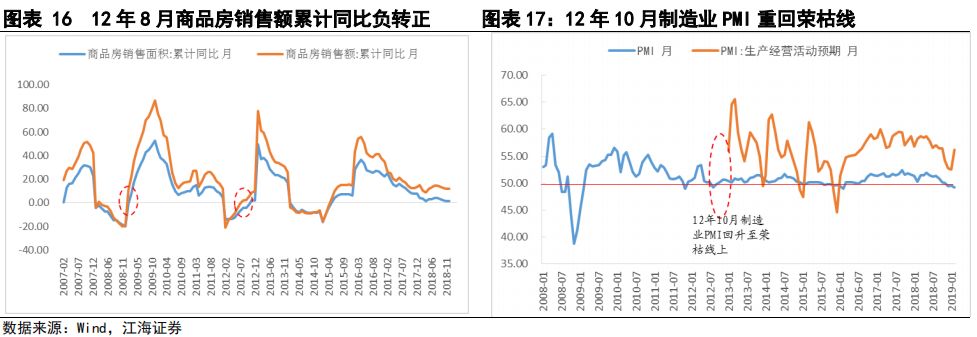

资金面收紧引发收益率触底回升,基本面好转终结牛市。12年7月公布6月CPI回落至2.2%,通膨压力缓解,7月中下旬降准预期落空,逆回购到期增加导致资金面收紧,叠加7月债券供给增加,7月30日10年期国债收益率触底回升(3.28%),美联储预期推出QE3,带动全球股市和大宗商品价格上涨,国内债市保持上行。8月商品房销售金额累计同比由负转正,经济企稳预期增强,10月PMI扭转下滑趋势,重回荣枯线,11月工业增加值同比增速重回10,12年下半年社零受到地产行业景气度回升持续走高。7月30日到12年底10年期国债收益率上行30bp至3.57%。

3、16年债市牛熊拐点前后

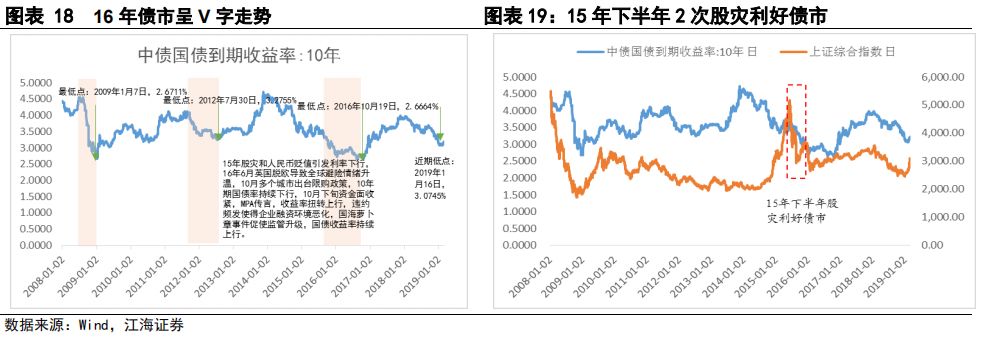

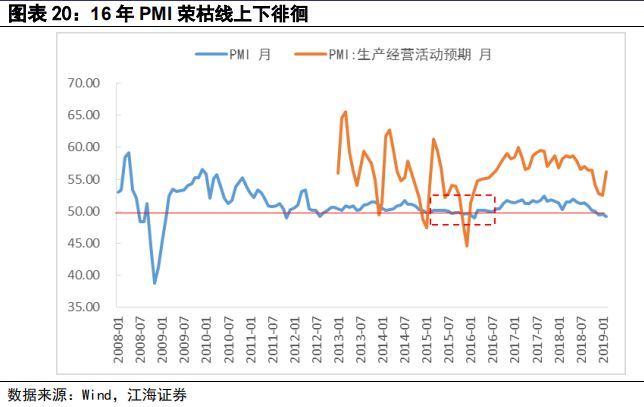

股市下跌和人民币贬值推动10年期国债收益率下行,基本面无明显起色利率难上行。15年下半年二次股灾叠加“811汇改”引发人民币大幅贬值,10年期国债收益率大幅下行。后16年开年到五月明确经济L型走势、供给侧改革,营改增进程加,经济悲观预期减弱,资金面相对平稳,10年国债收益率小幅上行。但6月英国脱欧引发全球市场避险情绪上升,此后经济基本面无明显好转,10月多个主要城市出台限购措施,房价降温引发经济悲观预期,利率开始持续下行至2.67%。

金融监管和去杠杆是17年的引发收益率上行主线。16年10月下旬资金面收紧、表外理财纳入MPA考核传言推动国债收益率上行。11月公布10月经济数据虽未明显好转,但基本符合市场预期,特朗普上台竞选期间积极的财政政策推动美国加息预期升温,人民币贬值使得资金面趋紧,国海萝卜章事件爆发利空债市,10年期国债继续上行,17年经济基本面向好,前三季度GDP增速高于上年同期,分别为6.9%、6.9%、6.8%。货币政策中性偏紧,经济面和政策面利空债市。

2016年底和2017年中央经济工作会议强调防范金融风险,整治的重点在于银行同业、理财、表外和资管业务等,随着金融监管的逐步增强,M2增速持续下滑,金融去杠杆加剧,机构间流动性收紧,10年期国债收益率持续上行至12月中旬3.93%。

4、19年债市是否迎来牛熊拐点

18年中美贸易摩擦引发开年经济悲观预期,违约事件频发企业融资环境恶化,资金宽松推动利率持续下行。A股受到美股影响下跌,3-4月中美贸易摩擦不断升级,经济悲观预期加剧,4月定向降准,多重消息利好债市,推动10年期国债收益率下行,随后资管新规和扩大内需对债市产生负面影响,利率短暂调整,信用违约事件发酵,企业融资环境恶化,5月社融大幅下滑,6月国常会定向降准支持小微企业,此后宽信用政策陆续出台,7-8月多因素致使通膨预期显现,非洲猪瘟、寿光水灾,叠加油价上涨等因素CPI处于上行通道,国债收益率出现上行,10月央行再次定向降准,社融数据持续恶化,国债收益率再下,2018年全年10年期国债收益率由开年3.90%下行67bp至3.23%。

19年债市行情不再。2019年开年中美贸易摩擦向好,基建补短板托底经济仍无法动摇市场对经济的悲观预期,10年期国债收益率继续下行,但随着1月社融和贷款数据的改善,债市开始筑底回升。2月PMI数据虽下滑但低于季节性,加之春节停工、雨雪频繁等多重因素的干扰不必过分担忧,更值得关注的是新订单的回暖和企业预期的改善。

5、19年债市与哪年相似?

从海外形势来看,08年处于全球金融危机,12年希腊政府债务引发欧债危机,16年英国脱欧全球避险情绪加剧,18年中美贸易摩擦,对外需均有较大冲击;从国内经济形势来看,08年在金融危机和货币政策趋紧的情况下引发经济下行,09年投放了近10万亿信贷,12年工业增加值跌破10,地产政策松动提振经济,后非标融资为钱荒埋下伏笔,16年供给侧改革促进大宗商品供需格局改善,楼市回暖推动房价大幅上行。18年则推出了超万亿规模的减税计划,并批复了一大批基建投资项目,从货币政策来看,08年下半年货币政策开始宽松,央行4次降息4次降准,流动性宽松,12年央行两次降准,两次降息,16年仅有一次降准无降息,18-19年央行5次降准,政府大力推动普惠金融和民企信贷投放。从基建稳增长和政策的执行密度来看,18-19年与08-09年相似之处更多,而且股市率先回升引发债市下跌,19年开年走出了类似的股债切换行情。

二、年年不同——经济企稳速度较09年放缓

19年经济增长和09年最大的区别在于房地产的缺席,基建投资也相对温和,经济企稳的速度或放缓。地产方面以往经济出现下滑,往往地产政策出现松动,房地产投资与销售的回暖带动相关产业,信用扩张刺激经济回升,使得房地长成为稳增长的利器。09年基建投资推出4万亿计划的基础上,肯定房地产对于经济增长的重要作用,经济快速回升,但是09年的房价上涨空间较大,现在房价过高,居民杠杆率高企透支居民消费能力,靠房地产带动经济回升的思路难以为继,在坚持“房主不炒”的基础上,国家实施因城施策调控,19年开年部分城市房价出现回落,即使货币政策宽松,在严监管下资金难以大量流入房地产行业。基建方面,此轮基建投资相比于08年的4万亿无论从GDP占比还是固定资产投资占比上都更加理性,项目以补短板为主。经济企稳缺少了房地产,也是此前宽货币政策向宽信用的传导略显不顺的原因之一,我们认为基建托底经济企稳的速度会放缓,但更有助于居民消费能力的恢复和制造业顺利融资。

从货币政策来看,核心仍然是疏通宽货币向宽信用的传导机制,金融供给侧改革在行动。2018年虽然四次降准,但民企和小微企业的融资难、融资贵问题仍未得到有效缓解。2019年1-2月金融数据较上年同期有明显改善,经济近期才出现企稳的迹象,央行仍将保持稳健的货币政策,金融供给侧改革背景下实体经济的融资结构或发生改善。

拉动内需仍是关键,但消费恢复需要时日。我国的消费增长略显乏力,一方面按揭购房使得居民杠杆率高增,近年来对消费的挤出效应显著,去掉房贷后实际可支配收入减少,社零同比增速逐渐下滑,另一方面,在地产调控政策下,房价若下滑或增速减缓抑制财富效应,对消费也会产生负面的影响,但股市的提振一定程度上减弱此影响。从政策来看,此前的个税改革刺激消费,税收虽不是影响收入和消费的主因,但一定程度上可增加居民的人均可支配收入。另外,1月29日十部委联合公布《进一步优化供给推动消费平稳增长,促进形成强大国内市场的实施方案(2019年)》,我国目前的消费形势为“总体平稳,有所波动,但消费升级趋势依然强劲”。重点关注了汽车消费、农村消费升级、补足城镇消费供给等问题。2018年汽车消费下滑拖累社零整体走低,现已出台新一轮汽车下乡政策,其他消费相关细化政策陆续出台有望提升社零。

中美贸易摩擦在预期中向好,全球经济增速放缓不容忽视。18年我国出口持续受到中美贸易摩擦影响,近期数轮磋商后结果向好,对出口利好,但是也要注意美国经济增长放缓,日韩出口全球经济增速在放缓,世界银行在最新预测中,将2019年全球GDP增速下调至2.9%,低于2018年的3.1%。外需放缓对出口有一定负面的影响。

国债收益率难有趋势性下行行情。2019年经济增长目标淡化,但经济企稳或在预期之内,虽然居民杠杆率高增,减税和消费政策的不断出台对社零的提振仍有利好;投资方面,基建作为稳增长重要抓手托底经济,制造业往年融资受到地产的挤出效应消散,叠加政策对民营企业和小微企业的支持或有亮眼表现;出口方面不确定性加大,中美贸易摩擦在预期中向好,但全球经济增速放缓对外需产生负面影响。物价方面,受到猪价持续低迷和非洲猪瘟影响,能繁母猪存栏数处于历史低位,猪周期拐点或提前到来推动CPI有所上行。货币政策方面,金融供给侧改革的背景下,仍以疏通传导机制为主,稳健的货币政策下利率难有大幅波动空间,综上来看国债收益率在多重因素的作用下难有趋势性下行趋势,但也不会像09年一样快速大幅上行。