△

Jeremy Grantham

注:本文来源于

GMO

创始人

Jeremy Grantham

于

2018

年

1

月 3 日公开发表的文章,1 月 24 日我在本号分享过其英文原版。近期美股持续创出历史新高,走出最长牛市,正印证了文中关于美股泡沫化的预言:

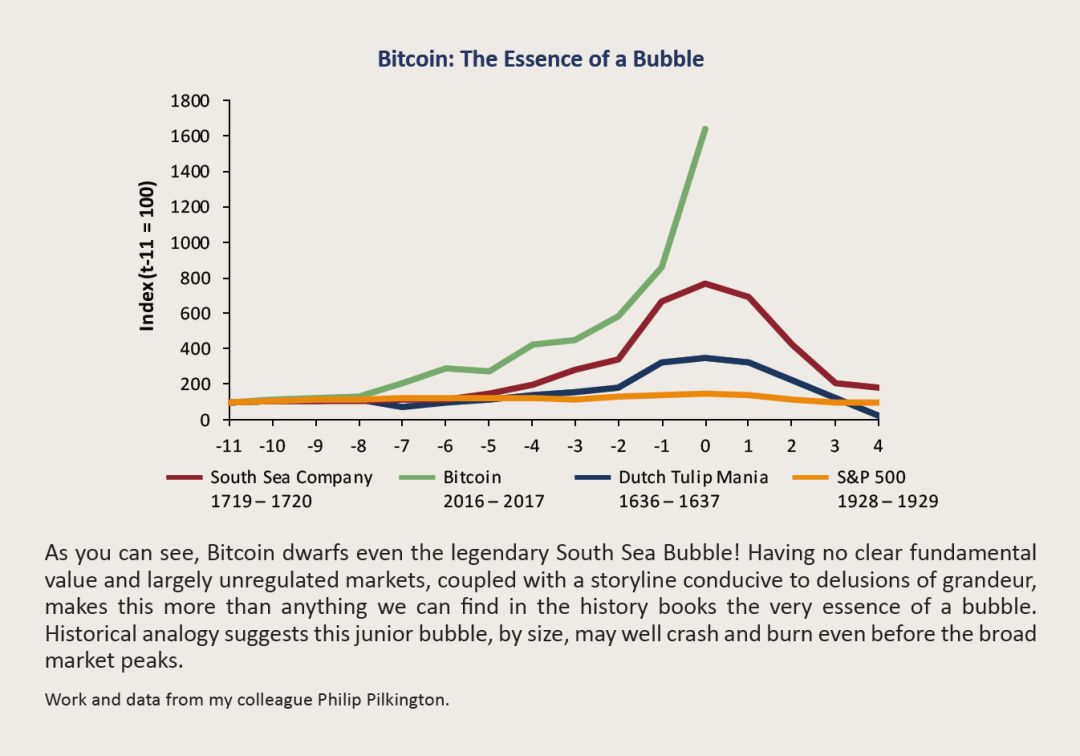

如果

2018

年(

或者可能是

2019

年

)是一个典型的泡沫形态,标普可能加速到什么水平。

从当前算起

9

到

18

个月

的范围内,标普指数上涨到

3400

到

3700

点左右,这大致对应

21

个月内同样有

60

%

的涨幅,相当于其它经典泡沫案例中的最小涨幅。

GMO

公司

, Grantham, Mayo,Van Otterloo & Co. LLC,

创始于

1977

年,目前资产管理规模近

1000

亿美元。

GMO

公司联合创始人

Jeremy Grantham

因多次成功预测包括美国互联网泡沫、日本经济泡沫和

2008

年金融危机等经济泡沫而备受关注,并于

2014

年获得美国权威金融杂志《机构投资者》(

Institutional Investor

)颁发的资管经理终身成就奖( 全球最大的对冲基金

~

桥水联合基金的创始人

Ray Dalio

为

2013

年终身成就奖获得者 )。当然这两年他也因为过于谨慎而错过了美股的一些机会,但其大周期价值投资的理念还是很值得我们学习和借鉴的!

作为价值投资的信奉者,我发现自己的位置很微妙。一方面,我承认目前美国市场价格是历史上最高之一。另一方面,作为研究历史股市泡沫的历史学家,我也认识到,目前正显示进入这个漫长牛市的头部或者冲高阶段。数据显示市场价格高是毋庸置疑的,我们分析股票市场的时候可以肯定目前的价格非常高。

相比之下,我对市场继续冲高的判断是基于对以前的统计和心理因素的混杂,每一个历史案例都非常不同,所以大部分可用的信息是不容易比较的,很多也只是美国的案例。然而奇怪的是,我发现当前泡沫背景下的统计数据不像以往那样可以明显的证明市场高估。无论如何,我在本篇中的任务就是尽可能清楚地呈现这些统计上和感觉上的证据。

那么,让我们首先看看过去发生的那些大的泡沫,寻找指导未来的有益线索。经典的例子不仅仅是价格水平高于平均为特征。现在看来,单看价格似乎不是泡沫破裂的充分条件。在其他因素中,表征市场极度乐观的指标似乎比价格重要得多。

正如前两个季度的公开信中所引用的本•格雷厄姆所说的那样,他所看到(

到

1963

年

)的所有的泡沫破裂,无不例外都出现了类似

1929

年的真正过剩的迹象。两个月前,罗伯特•希勒也做出了这样的判断:目前还没有足够迹象显示市场已经到了极度乐观的泡沫晚期。(

尽管在我看来,这种乐观情绪在过去的两三个月里终于开始回升了

)而且,罗伯特•希勒也是为数不多的成功预测到

1999

年市场崩溃的经济学家,并且是

2006

年少数几个在美国史无前例的房地产泡沫破裂前提示风险的人之一。

所以,当他这次在市场崩溃的问题上同我一样仍在保持关注、等待更多证据的时候,我感到相当的欣慰。毕竟,对于一个巨大的投资泡沫破灭来说,它必须先形成后破灭,然而这一轮直到现在这个形成过程都很慢。

虽然我是在抨击只盯价格这个概念,但我还是要为夸大价格作为泡沫度量的重要性承担责任。毕竟,我曾经做过数据挖掘,通过价格序列的

2

个标准差把历史上的泡沫从普通牛市中分离出来,

2

个标准差的程度如果是随机序列应该是每

44

年出现一次。这对于研究全球各种资产类别的泡沫而言是一个非常有用的假设,当然,它也有很好的历史记录,我们也曾经以此甄别泡沫。

但这一次,这个统计指标却有误导性,因为美股已经达到

2

倍标准差的价格水平,但却几乎没有其他重要的表征投资者极度乐观甚至疯狂的泡沫指标。同样,在

1998

年初也没有类似的迹象。与此形成鲜明对比的是,在

1999

年年底和

2000

年初,有很多泡沫的迹象、以及完全非理性的市场行为,就像

1929

年中期甚至早期一样。

➤

泡沫开始了吗?

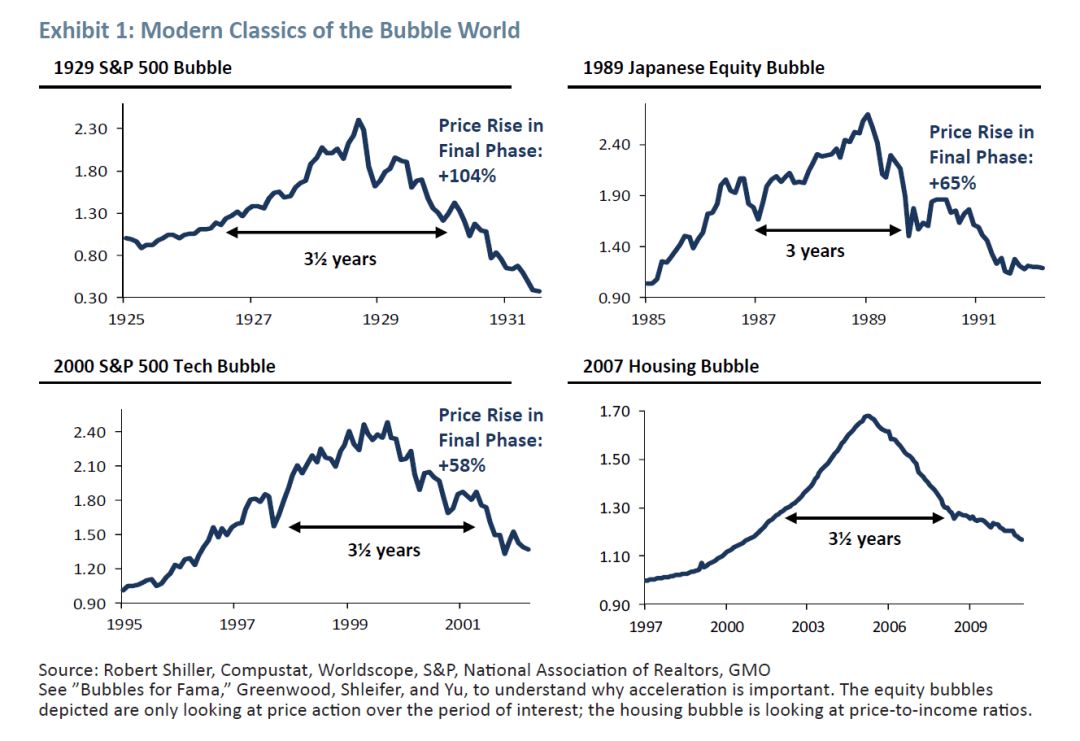

那么,让我们来看一下泡沫进入后期,市场情绪和技术上即将出现的现象。关于经典泡沫这个话题,我以前就展示过图

1

和

2

,它们展示了价格加速进入狂热过程中心理因素的重要性。图

1

所示的大型泡沫的最终阶段平均持续时间差不多在

3.5

年,实际的平均加速上升周期为

21

个月。两个较小的股市泡沫都有

65

% 和

58

% 的涨幅。同样,它们也显示了涨跌的对称性,不觉得吗?以同样的速度上升和下降,在图

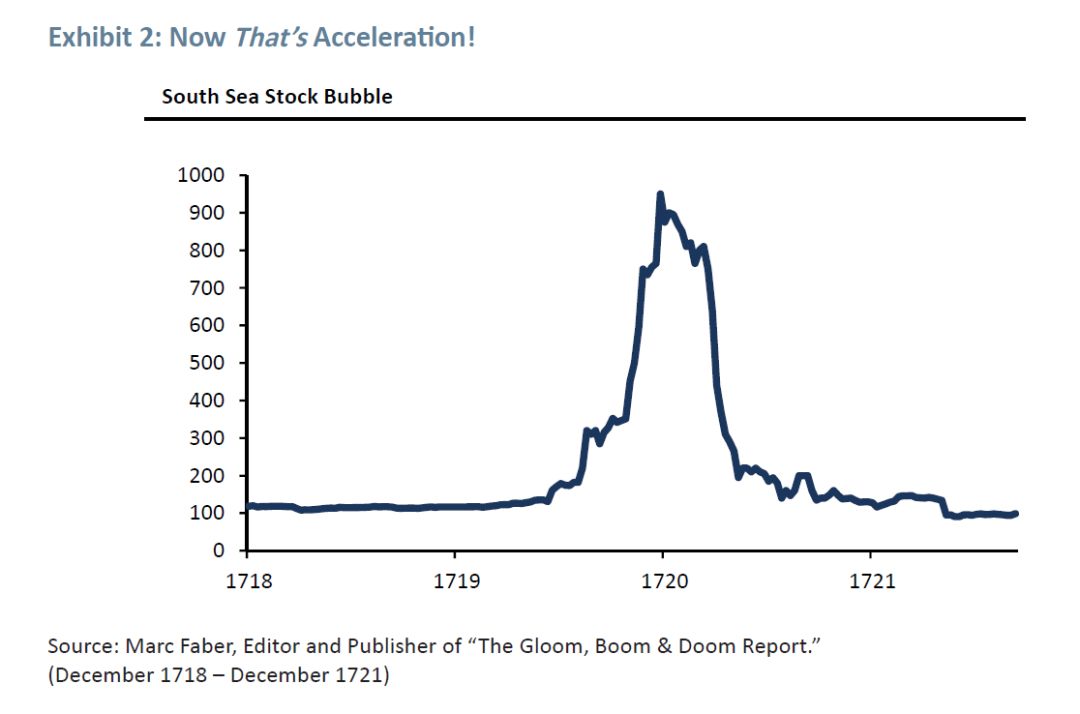

2

中的南海泡沫也是如此。

是的,在泡沫中持有过久是真有危险的,一般来说,平均市场下跌速度比平均上涨速度快得多。但从历史上看,真正碰到泡沫危机时,迟来在时间和痛苦程度上和过早没有太大的差别,正如你们所看到的那样。历史上的价值型投资者往往一次又一次的过早离场,这一点我比大多数人都更了解。

△ 图 1

△ 图 2

最近一篇名为《法玛

(

Eugene F. Fama

)

谈泡沫》的学术论文得出结论:在美国以及几乎所有的全球市场上,比纯粹的价格或价值更强的指标,实际上是价格的加速度。(

这也许是我在过去

50

年中第三次与主流经济学家达成一致。我有一个坚定的原则,当我们的观点一致时,我一定会慷慨地引用这些观点

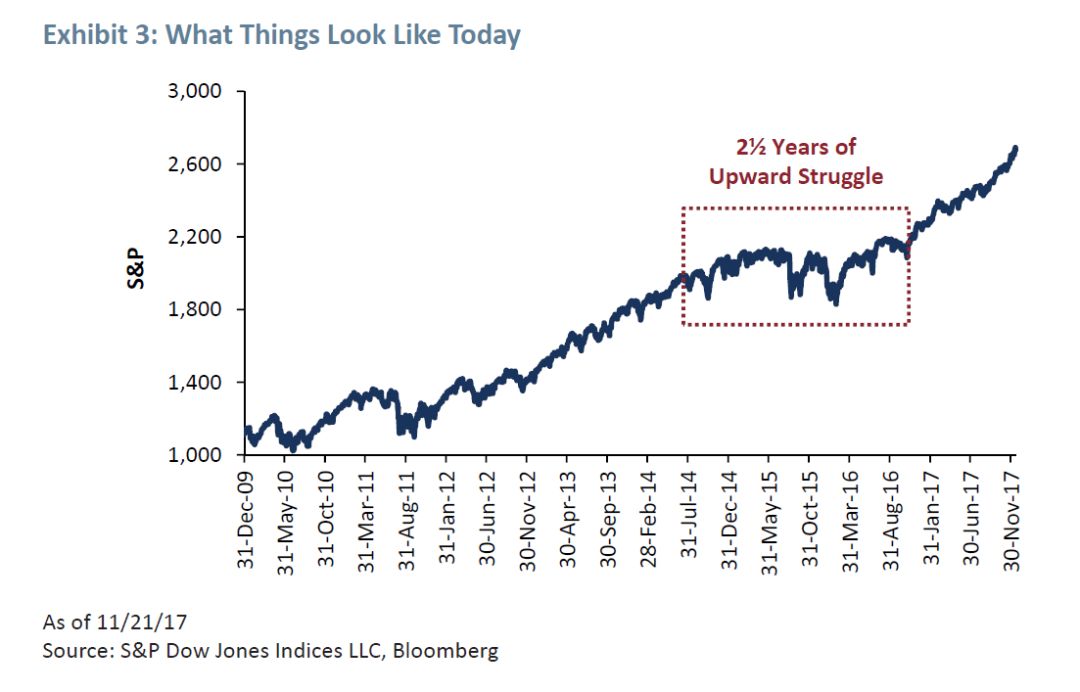

)图

3

显示了当前的美股。但直到最近,都可以描述为稳步攀升。就在最近的

6

个月里,市场显示出一点适度加速的迹象,似乎这里是一个大本营,很快要对最高峰发起冲击。

△ 图 3

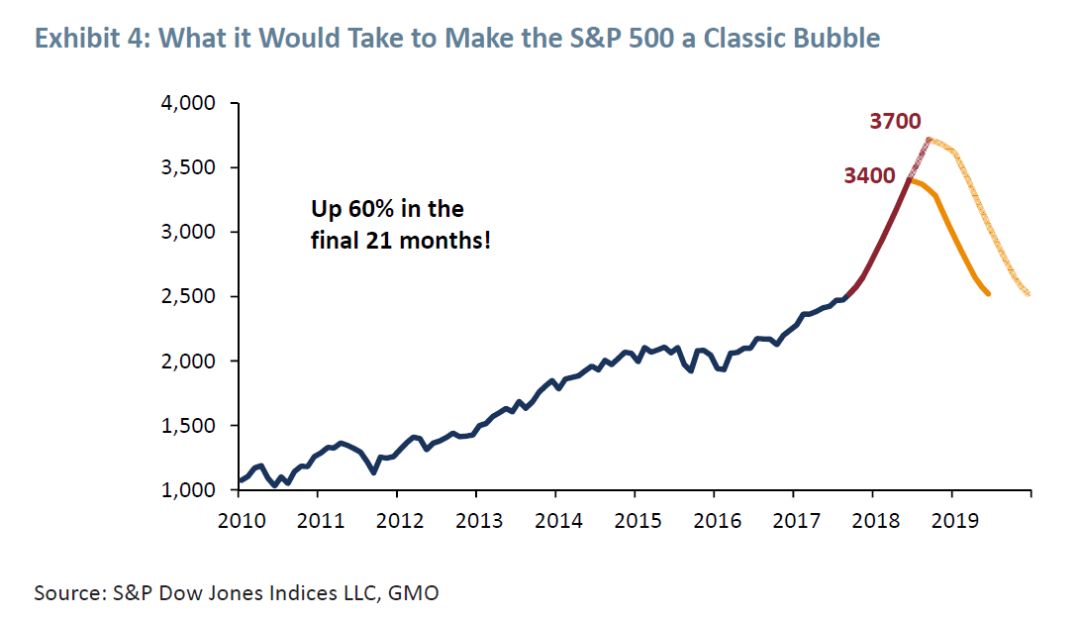

图

4

显示,如果

2018

年(

或者可能是

2019

年

)是一个典型的泡沫形态,标普可能加速到什么水平。从当前算起

9

到

18

个月的范围内,标普指数上涨到

3400

到

3700

点左右,这大致对应

21

个月内同样有

60

% 的涨幅,相当于其它经典泡沫案例中的最小涨幅。

△ 图 4

还有其他的指标吗?我之前曾经把大的泡沫定义为「对良好基本面的乐观外推」。但我认为总的来说,近几年来基本面情况令人失望,投资者远非乐观,反而对经济忧心忡忡。不过,基本面确实在改善,并且是全球经济在过去十几年来第一次同步改善,全球企业的利润率都在回升。在美国,企业减税正在进行之中,在当今这个复杂和更垄断的世界里,不太可能像理论上那样轻易被其它国家追赶,可能企业利润在

GDP

份额中的占比会进一步提高,同时促进股价上涨。

在寻找泡沫晚期迹象的同时,我们必须同意这样一个事实,即没有两个泡沫

(

即便是经典泡沫

)

是完全一样的。它们的共性是,事实上有不少投资者兴奋的表现,有时候确实会接近疯狂,但每次大量的心理和技术指标的组合都有所不同。

历史学家不得不强调大局:是否大多数投资者都已经入场了?价格正在加速吗?市场是否在收缩?而且,是否至少有一些对泡沫的早期预警出现?

➤

价值股与低

Beta

股的资金聚集与异常跑赢

这二者实际上是两个独立的现象并且可能独立发生,但有时数据会有重叠,因此合在一起看比较方便。我认为这二者警示泡沫进入最后阶段的有效性在加速上升。

首先的原则是,市场兴奋程度持续提高的本质是资金的集中。在周期的尾声,投资者购买领涨股的动机已不再是长期价值,而是预期股票能够进一步上涨。这样,随着市场走高,投资者的关注点越来越集中在盈利最大、股价上涨最多的股票上,对次优股票的兴趣消退。(

这种集中效应更容易发生在大公司上,可能是因为他们更有能力吸纳上升的需求

)

第二个原则是价值股和低

Beta

股在一个快速上涨的市场中仍然能跑赢。这明显是很奇怪的,也很少发生在牛市晚期。我将引用查尔斯•普林斯的话来说明这一逻辑:「市场上涨越来越快,我肯定不能与之逆向而行,而必须继续与之共舞。但我至少不必与

Pumatech

这样的股票一起在跳舞中摔下悬崖(

Pumatech

是我最爱用的极端投机案例,是

1999

年上涨最多的股票

)。我宁可选择

1929

年的美国无线电公司或者通用电气、

1972

年的可口可乐或雅芳和

1999

年的思科和微软。」这有一定道理,使你在

1929

年仅仅损失

80%

而不是

95%

,这样当复苏到来时你的资金会多

3

倍。现在让我们来逐一看一下过去几次泡沫。

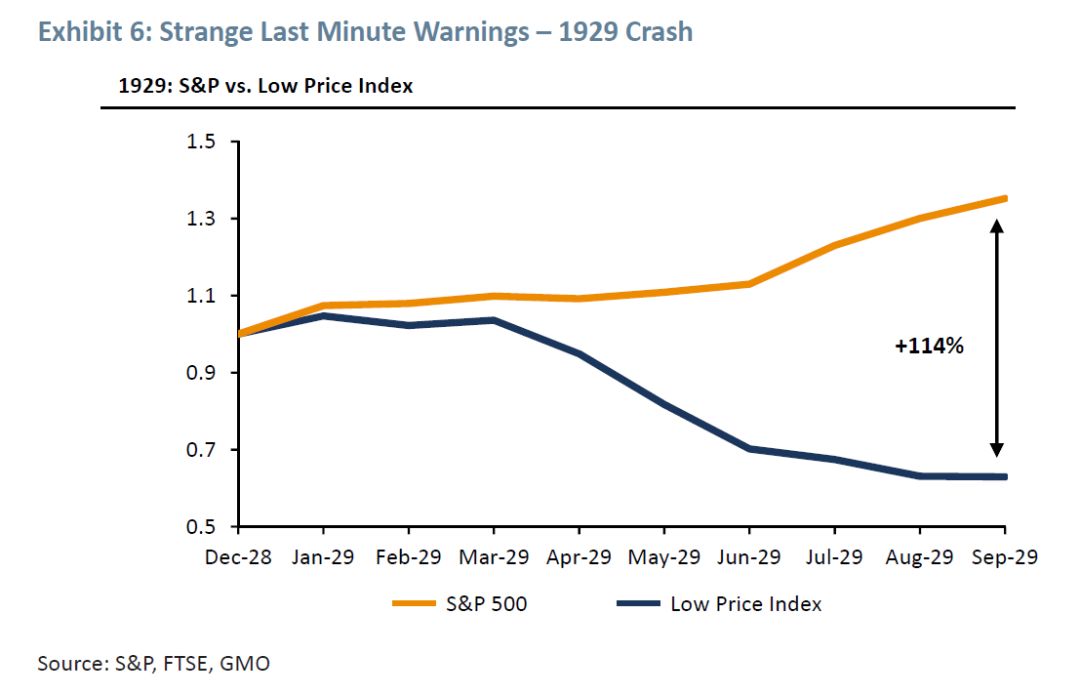

1929

年大崩盘

:

衡量集中度是否提升的一个合理指标是腾落线。图

5

对此有清晰的展示。但我最喜欢的全时段数据展示在图

6

,它观测标普的「低价股」指数。这一指标有非常高且波动剧烈的

Beta

(

大约

1.4

),并且在

1928

年有辉煌的战绩,收益几乎是标普

500

的

2

倍。但到了

1929

年,它与标普

500

指数严重背离,标普在

10

月高点时年内累计涨幅达到

35%

,而「低价股」指数却下跌了

37%

,全年都在稳步下跌!

△ 图 5

△ 图 6

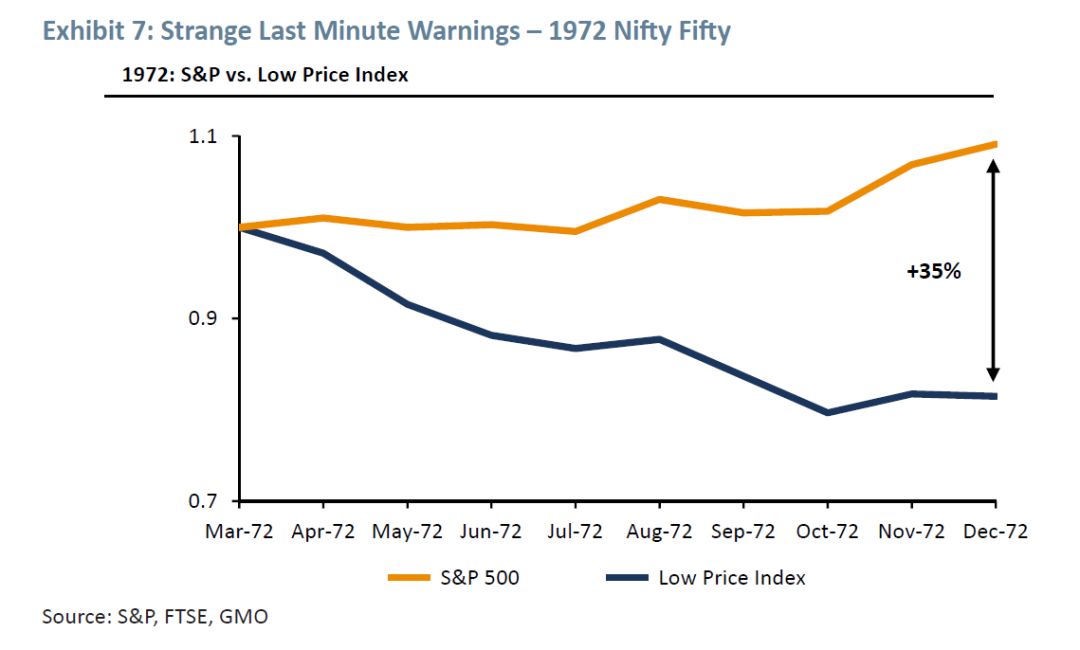

1972

年的漂亮

50

:

1972

年所有衡量集中度的指标都上升。在那个「漂亮

50

」的时代,

50

家类似

IBM

、可口可乐、雅芳这样的公司受青睐的程度持续上升,价值股涨幅达到

50%

。腾落线毫无意外地稳步下降。我想更有趣的是图

7

展示的低价股指数与标普

500

的差异。对我来说印象最深的是这是自

1929

年以来首次高

Beta

股票在股市上涨的过程中明显跑输。紧接着

1972

年高点的是自大萧条以来股市的最大跌幅。

1973-1974

年间标普

500

实际下跌了

63%

,到目前为止仍是

1925

年以来的最大跌幅。你不得不承认这一个指标在前两个股市泡沫中的良好警示作用。

△ 图 7

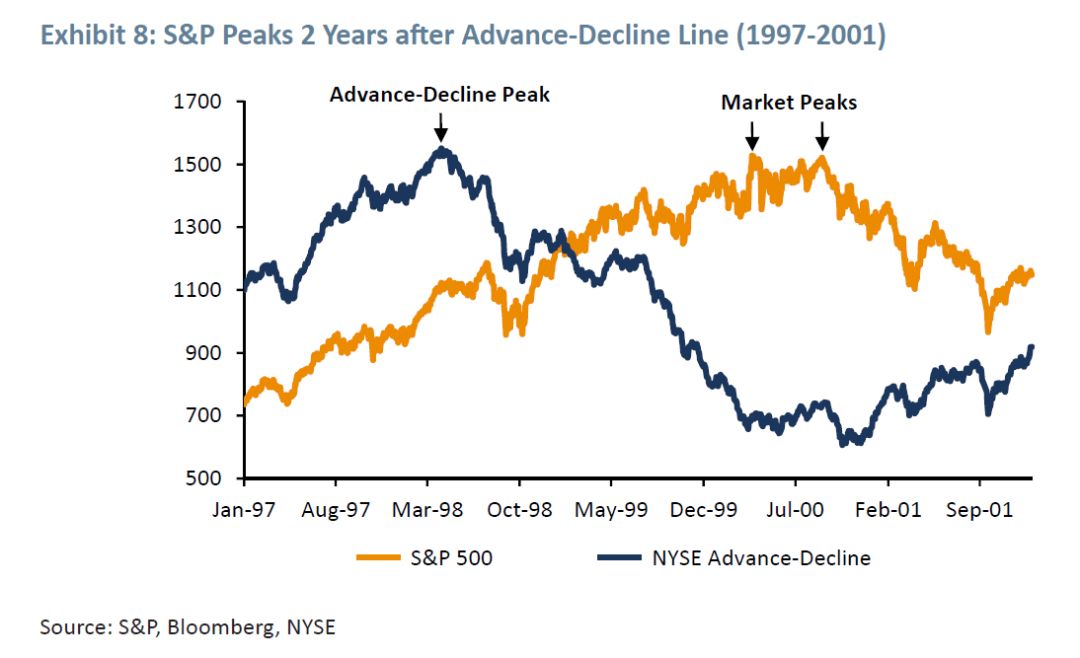

2000

年的科网泡沫:

与前两次泡沫相比,腾落线这次展示了非常清晰的信号(

如图

8

),市场在

2000

年

3

月见顶时,腾落线已经回落了整整

2

年。

△ 图 8

第二个非常明确但罕见的信号出现在标普

500

指数

2000

年

3

月和

9

月的两个峰值之间(

彼此点位相差不到

1%

)。在这一个较短时期内,科技股大幅下挫,但标普其他版块却创出实质性的新高(

如图

9

)。从

2000

年

3

月到

12

月,分化已经剧烈到科技股需要上涨

106%

才能追赶上其他版块的地步。这是标普下跌

40%

前的大好出逃机会。

△ 图 9

➤

2018-2019

年可能产生的泡沫

目前来看腾落线肯定没有发出预警信号。或许是受益于被动性指数投资占比的增加,腾落线与标普

500

指数同步上行。因此,就目前而言,腾落线尚无泡沫破裂的早期警示。但另一方面,高

Beta

股在上涨过程中跑输的悖论却给出了非常早期的预警信号,价值股延续了不同寻常的领涨。图

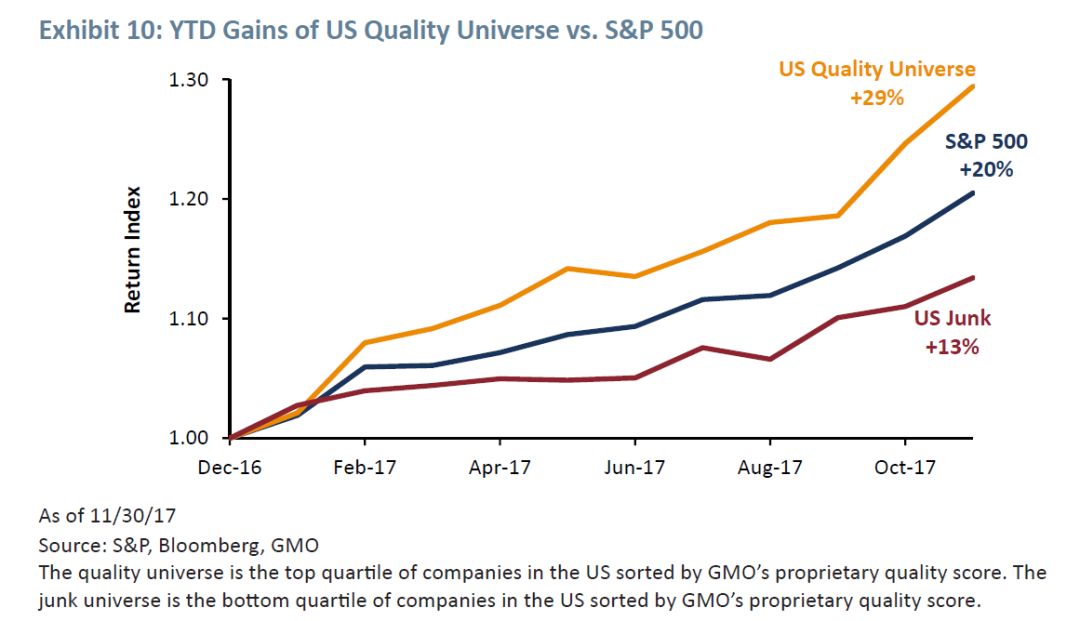

10

展示了今年以来价值股板块对标普

500

指数的相对涨幅(

9%

)和高

Beta

股的相对跌幅(

-7%

)。这当然不是「最后一分钟」的警示,但也很有趣。

△ 图 10

➤

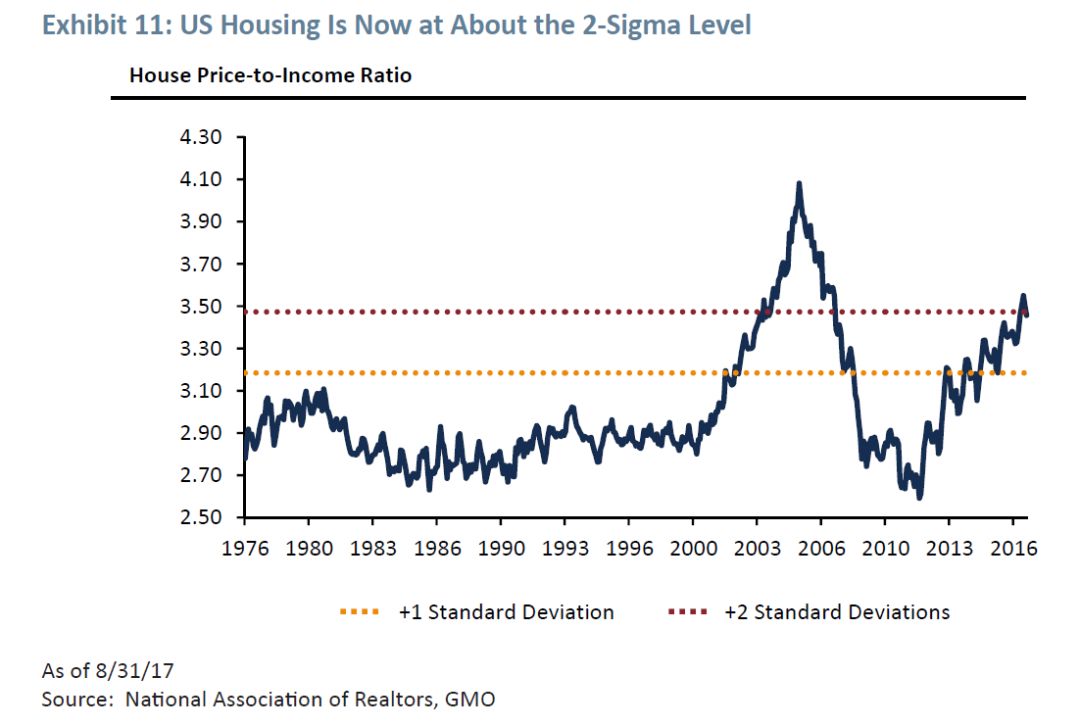

其他资产正在泡沫的路上行进

美国的房地产市场还缺乏像

2004

、

2005

和

2006

年那样的泡沫预警

~

典型的预警信号将是看有多少人在鸡尾酒会上吹嘘佛罗里达州的一套住宅很快就上涨了

100%

。但是图

11

的基础数据显示美国的平均房价收入比已经明显高于

2006

年泡沫前的正常水平。

2006

年泡沫时房价比正常水平高出

3

个标准差,而目前高出

2

个标准差左右。

2006

年的泡沫似乎让今年的房价显得并不是那么非理性。目前

2

个标准差的房地产市场再一次证明了价格并不是衡量泡沫的理想指标。

△ 图 11

或许房屋的供给和地域补充了股票市场中缺乏的元素。它同样暗示着很多国家的房地产市场在下一次下行周期中将会严重受伤,而美国的房地产市场受益于更高的储蓄和固定的按揭利率则可能表现得更加稳健。正如房价上涨可能刺激对其他资产的乐观预期一样,美国股市的上涨也将刺激购房意愿从而带动房价出现新一轮上涨。可以预料,最终的结果将会是无可避免的崩盘。

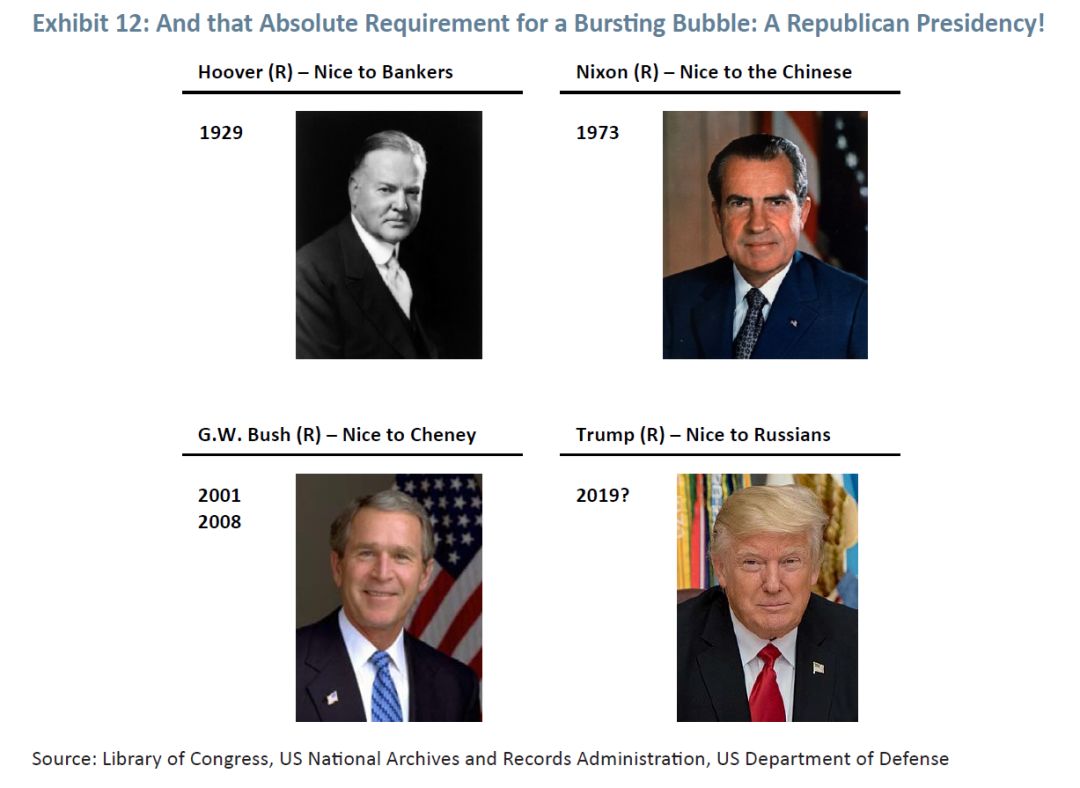

➤

右翼当权(

说说而已

)

这个观点只是展示图

12

的一个借口,这是为我们最近的年度客户会准备的图。图的意思不言自明,但他们统计上的显著性则完全是另外一回事。

△ 图 12

➤

极端的高价

最后,让我们来看看,对资产的极端高估在泡沫破裂中起着巨大的作用:这是一个必要的先决条件。越是高估,市场就越兴奋。但是,在判断泡沫是否会超过公允价值以及破裂时间的时候,可悲的是,价格基本上是无关紧要的。因此,这只是必要的,但绝对不是充分条件。图表 13 显示了当前周期已经拥有了这个必要条件。

△ 图 13

➤

美联储在最近的泡沫中扮演的角色

换一种说法,我们应该看看格林斯潘—伯南克—耶伦执掌的美联储的政策。超过 25 年的降息政策(

即利率的高点和低点都不断下降

),同时伴随着许多道德风险,这很可能推动资产价格的上涨。在某些时候,三位主席都特别支持从更高价的市场中产生财富效应来帮助经济。

根据多年经验,我们逐渐相信道德风险在提高资产价格水平上比利率水平和信贷供给更重要,尽管后两者可能也有所帮助。如果时代变得艰难,而且当你独自一人时,道德风险这种不对称的承诺会变得越来越好理解,特别是在格林斯潘前 15 年的时候。

格林斯潘这样的政策可能会周期性地让投资泡沫达到顶点,而事实上这种泡沫确实引起了 2000 年的科技泡沫和 2006 年的房地产泡沫。因为三位美联储主席直言不讳地否认这种泡沫正在发生,即使在达到 2 个标准差的水平时也是如此,泡沫形成的可能性毫无疑问地增加了。

格林斯潘在 1999 年诗意地指出,互联网正在驱走无知的阴云,并产生一个能永久提高生产力的新时代。想想令人鼓舞的 1998 年的牛市已经超过了 1929 年高点的 21 倍,并且无情地(

而且加速地

)攀升到 35 倍。

更具有统计意义的是,伯南克将美国有明确的 3 个标准差泡沫的房地产市场(

出现概率为千分之一

)视为「仅仅是美国经济强劲的反映」,而且「美国房价从未下跌!」。这是准确的,但是它的真正含义被解释为:

美国的房价在未来也不会下降

。但是,美国的房地产市场当然从来没有经历过 3 个标准差的泡沫测试!后来发生的事众所周知了。

这里的主要想说的是,耶伦也认为股票价格没有危险,总体而言仍在继续着纵容道德风险的政策。尽管利率还会像 2003 到 2006 年一样上涨,但这被认为是经济回升下的正常的周期性上升,并不会导致泡沫的破裂。(

最近利率的上涨,就像 2003 年到 2006 年 400 个基点的上涨一样,完全没有阻碍股价上涨

)。

为什么美联储总是对货币政策目标采取非对称的态度,支持当前的第三次资产价格泡沫呢?生活中处处是不确定因素,但我敢打赌,像耶伦这样认为「低利率更好」的继任者将完成这项工作(

鲍威尔应该很适合这项任务

),并且完成他们「大泡沫」系列的第三部。

另一方面,如果美联储的风格发生重大转变,新任主席不愿意接受过去 30 年来鸽派风格,这将会减少在接下来的一到两年出现经典泡沫的可能性。但如果明年二月份之前能出现一个强劲的加速上涨,那泡沫很可能无论如何都会发生。

目前只能走一步看一步。

最关键问题可能是

:当面对市场价格崩盘或意料之外的经济疲软时,政府会不会逼迫完全独立的美联储委员会采取宽松的低利率政策?答案当然是肯定的(

之前美联储政策下的选举周期——选举前的「强刺激」以及选举后 1~2 年的政策「回收期」——并不是凭空出现的,而是故意为之。但是自从格林斯潘被任命以来,似乎在大多数情况下都变成了 3 年刺激加 1 年紧缩的轮回

。 )