我们坚持以产业链调研和全球视野来跟踪半导体板块的边际变化,从而指引我们对国内半导体行业的发展做出行业面的判断。公司的研究,以产业链上下游联动的方法论角度出发,以中游数据判断上游走势,去伪存真挖掘价值,指导当下企业投资价值的判断。

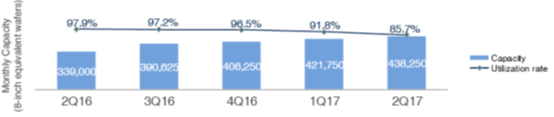

本周中国大陆地区最大的晶圆代工厂中芯国际披露第二季度财报。本季录得营收7.51亿美元,年增8.8%,季减5.3%;毛利率25.8%,落于毛利率指引的下限。归属于公司的净利润为3600万美元,季减48%,年减62.9%。同时公司给出三季度展望,收入落于环比持平至季增3%的区间,毛利率指引为22%-24%。

综合来看,本季中芯国际的收入与毛利率落于指引的下限,同时对于三季度的展望,并没有给出符合市场预期的反弹。我们认为在智能机方面,三季度安卓机的拉货动能似乎不够强劲,转而使得对于四季度的业绩预期能维持住全年的业绩增长指引。

综上,我们对于中芯国际季报释放的信息可以从以下几方面解读

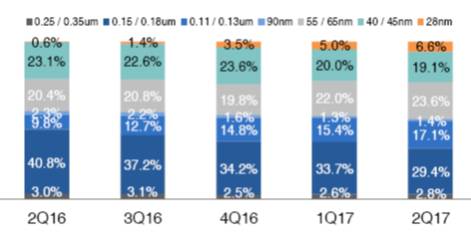

1 对于三季度的营收指引偏保守可以认为站在中芯国际的角度看,三季度安卓系列的智能手机拉货力度还不够强劲。继续深究,中芯国际可能面临综合晶圆ASP下降的压力,这里面有竞争对手也有产品结构变化原因导致。一方面,我们认为台积电在继续加大先进制程投资和量产进度的前提下,对于折旧期完成的28nm以上的成熟制程进行降价策略是对整个市场的冲击。另一方面,中芯国际在本季开始,产品结构中逐步加大Nor Flash的比例,而65/55 nm上的存储类产品的ASP较低,拉低平均ASP的水平。

2 对于三季度毛利率的指引我们认为还将归属于产能利用率下降所致。一方面产能的扩张带来本季中芯国际的产能已达到产能的新高,另一方面,中芯国际在8寸成熟制程和40nm上的订单下滑导致产能利用率的不足。8寸是因为FPC的原因,而40nm则是因为今年有较多产品在从40向28转移,而中芯国际在28nm上的准备还尚未跟上。

资料来源:SMIC季报,天风证券研究所

资料来源:SMIC季报,天风证券研究所

3 积极的信号在于,中芯国际看到指纹识别的产品在开始回暖,我们相信随着FPC在获得高通平台的支持和三季度往后安卓机拉货的趋势带动下,8寸线的产能将会得到有效填满。同时,本季开始加大的研发投入和今年继续增加的23亿美金资本开支,都意味着中芯国际在往先进制程上的追赶没有停下脚步。Capex的投入是把双刃剑,短期会侵蚀公司的利润,但长期来看企业的盈利增长还必须维系于资本和研发的投入。而业内认为梁孟松可能加盟带来对先进技术的追赶将大有裨益。

以产业链上下游联动的角度看,产业链中游的中芯国际的财报信息,与A股上下游相关的联动企业我们认为可以解读兆易创新和长电科技。从中芯国际着重提到在产品结构中Nor Flash占比加大来看,兆易创新在中芯国际的产能将使得其出货量有所保证。而处于涨价周期上的兆易创新今年业绩的释放会达到历史的高位。不过产能的释放是逐季的,三季度同比会是持平,而四季度将爬升。但周期性行业属性的涨价是否能持续到明年尚需观察。同时,对长电科技的观点,从中芯国际的角度看,我们更关注是三季度往后营收的情况,中芯国际认为的三季度安卓机拉货不明显对于长电科技也会受到影响,但指纹识别产品的回暖和28nm产品的比例提升对于长电科技而言都是正面的促进。我们仍然维持下半年长电科技环比业绩反弹的判断,对于反弹力度和时间而言,我们仍然判断环比16%,时间线拉长到4季度。长电科技目前在底部逡巡,在中报过后我们认为会见底反弹。

重点标的:ASM Pacific(H),中芯国际(H),华天科技,长电科技,北方华创,圣邦股份,中颖电子,全志科技,捷捷微电,长川科技,江丰电子。