今日两市沪强深弱,早盘沪指高开上行,午后发力小幅回落,维持窄幅震荡以红盘收盘。

从盘面看,半导体及元件、机场航运、新材料、农产品加工和其他电子领涨行业板块,芯片替代、集成电路、高送转、新股与次新股和网络安全领涨概念板块。

沪指收报3395.91点,涨0.08%,成交额2320亿。深成指收报11350.32点,跌0.15%,成交额2499亿。创业板收报1872.75点,涨0.16%,成交额725亿。

总结十月份A股表现,尽管遭遇月末闷杀,上证指数、沪深300指数、深证成指、中小板综指皆上涨。保险、酿酒、家电、智能穿戴成为赚钱效益最明显的板块,有色、券商和煤炭集体走弱。

今日是“红十一月”第一日,十一月行情怎么走?华泰证券宏观分析师李超认为,一般来说,11月是财政支出最后一个完整月,为实现支出年度预算目标,往往11月支出的节奏较快,财政支出的量较大,可能对股市、债市产生一定影响。美联储确认候任主席,这一事件可能有助于我们评估美联储后续的加息和缩表进程,同时需要关注的是11月特朗普访华,一些贸易领域的实质性谈判进展也会对进出口形成利好。

1、半导体:行业进入超级周期,持续聚焦芯片替代

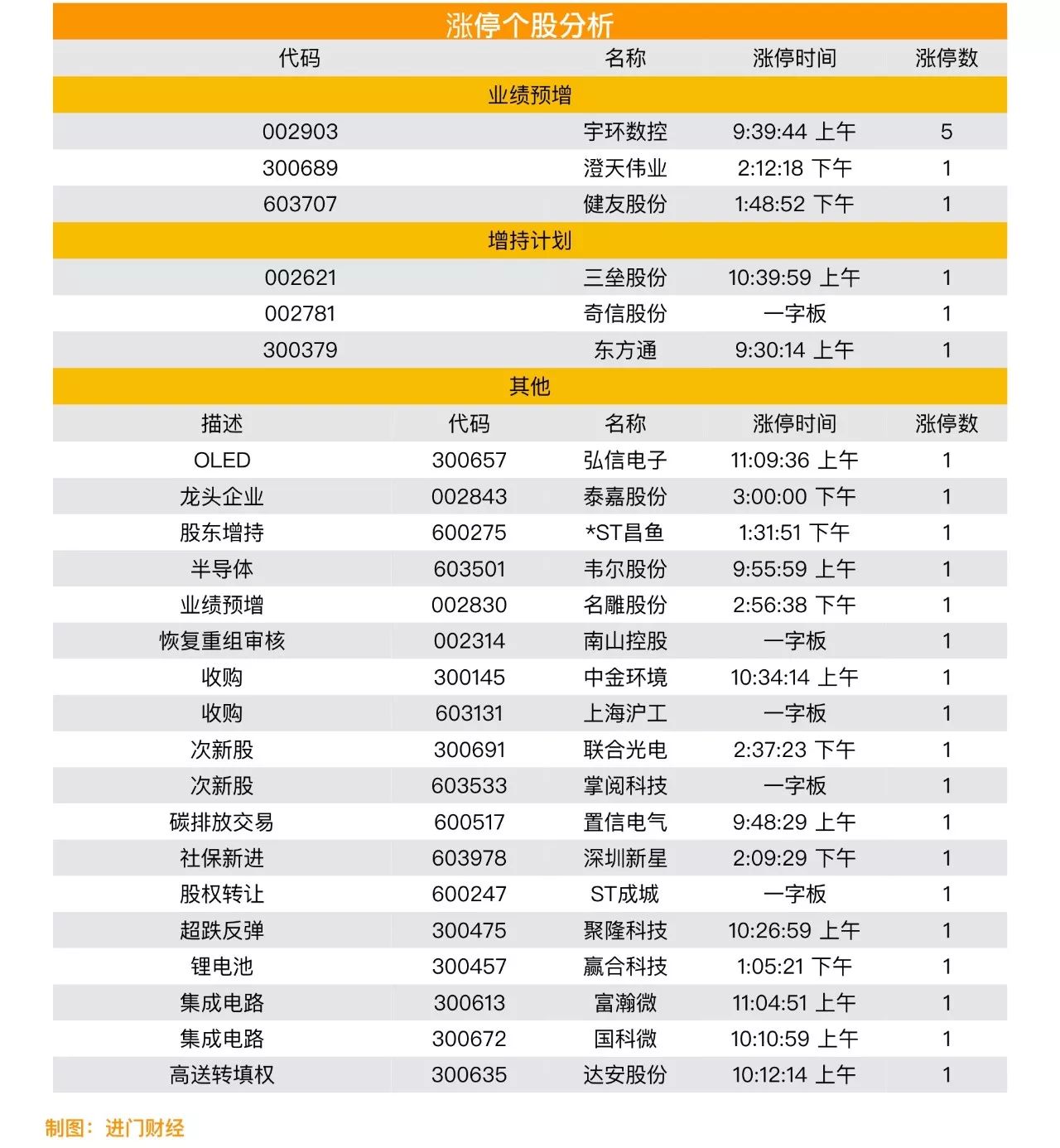

11月1日开盘不久,韦尔股份(603509)强势封板,国科微(300672)随后涨停。截至收盘,科大国创(300520)大涨9.95%,紫光国芯(002049)、景嘉微(300474)分别大涨8.04%、7.52%;富瀚微(300613)涨停。消息面上,三星第三季度净利润同比大增146.7%创新高,而内存芯片是本次增长的主力军,占公司营业利润的三分之二,三星同时声明:“展望第四季度,由于服务器和手机需求强劲,公司预计内存芯片供应紧张和需求旺盛的局面将会持续。”另外,信息技术研究和分析公司Gartner日前发布最新预测报告称,全球半导体市场今年总营收将达到4111亿美元,较去年增长19.7%,明年有望继续创新高。

机构解读:

中泰证券半导体行业分析师郑震湘再次重申2017-2020年,应高度关注AI、物联网、5G、智能驾驶等新应用的爆发,全球第四次半导体硅含量提升周期将要来临,特别是存储器芯片将成为推动半导体集成电路芯片行业上行的主要抓手。而在“国产替代需求+政策支持+产业资本+终端应用”的四大驱动力下,中国 IC 产业迎来强势崛起,强烈看多中国半导体产业发展。继续强烈坚定推荐国内存储器产业独家标的:兆易创新(603986),公司日前联手合肥睿力,正式进军 DRAM 存储器领域,打造全产品战略平台,进一步打开成长空间。

2、建筑装饰:政策利好大背景下,三季报收官后备受关注

11月首个交易日,建筑装饰板块迎来近1%的整体涨幅。三季报业绩表现突出的达安股份(300635)、奇信股份(002781)于收盘涨停;名雕股份(002830)、永福股份(300712)冲击涨停;板块20逾只个股跟风上扬。整个板块同时位居今日行业主力资金净流入之首。

机构解读:

兴业证券建筑行业分析师孟杰通过进门财经APP明确提出,PPP和一带一路是整个建筑行业未来值得关注的两大核心主线。其中,央企板块、地方国企板块、民企板块三大板块的行情轮动具有共性。央企板块的行情启动一般发生在偶数年的四季度,基本面改善一般领先于股价;地方国企板块的行情主要受到预期和诉求驱动,较难把握,因此建议在整个央企行情之后进行配置;民企板块则不存在规律,但股价上涨的核心驱动因素是估值的波动,外延并购、转型公司股价表现抢眼。2016年~2018年,建筑行业将恢复到EPS驱动,因此在选股时应该关注业绩具备和持续性的公司,如PPP板块中的园林股,一带一路板块中的国际工程类公司,以及估值处于相对底部的建筑类央企。推荐关注:勘设股份(603458)、东方园林(002310)和中国建筑(601668)。

长按二维码进入直播厅

3、PPP概念:最佳布局时点已至,把握反弹机会

11月1日,2017第三届中国PPP融资论坛上,财政部副部长史耀斌指出,要配合做好PPP条例制定工作,出台PPP税收政策。11月1日,PPP概念股跑赢大盘,涨幅1.57%。三维丝(300056)、中金环境(300145)两只股票盘中涨停;设计总院(603357)涨幅6.86%,中装建设(002822)涨幅5.20%。

机构解读:

兴业证券建筑装饰孟杰认为,PPP板块已迎来下半年最佳布局时间窗口,全面看多PPP板块。前三季度财政部PPP项目新增入库4.3万亿,落地1.8亿,PPP入库和落地呈加速趋势。上半年压制PPP板块的因素正在逐渐消除,下半年PPP板块的相关个股在雄安、混改、一带一路等主题的催化下,存在估值修复+估值切换的机会,建议从两个方向把握反弹机会,一是充足PPP订单驱动业绩持续高增长的标的,包括东方园林(002310)、铁汉生态(300197);二是,受益于基建投资的前端设计标的,包括勘设股份(603458)、中设集团(603018)。

华金证券建筑张仲杰分析,“十三五”期间预计我国每年将有超过十万亿的基础设施建设需求,若其中10%-15%的比例采取PPP模式,每年市场空间超过万亿。

华泰证券|首席宏观李超:我们不能死在债券牛市的前半夜 未来长端利率怎么走

10月23日市场传言称,央行要把银行同业负债的占比上限从三分之一调整到25%。债市“闻讯”大跌,当日下午抛售交易不断,十年期现券收益率创三年新高。当日晚间,中国人民银行回应称“此消息不实”。然而债券市场颓势未改,国债现券收益率不断攀升,国债期货继续下跌。债券市场的调整从侧面反映出了部分机构债券市场同业杠杆依然较高,金融同业杠杆现状依然不容乐观。

李超认为当前央行货币政策取向不变,市场对监管强化的忧虑依然存在,金融去杠杆仍在上半场。当前利率仍有超调风险,十年期国债收益率4.0%的顶部中枢有短期失守概率。李超团队依然维持利率倒U型走势判断,伴随着经济基本面下行,央行执行定向降准,同时加大PSL供给才是利率倒U型右侧拐点,也即利率下行的标志。

长按二维码进入直播厅

招商证券|中小市值研究首席董瑞斌:三季报解读和未来展望

中小市值三季报揭示,制造业表现大好,期间出现多支暴涨股票。董瑞斌针对重点推荐标的做详细解读。

合力泰(002217):

公司Q2受安卓机增速下滑影响,业绩受到对冲,好在二季度末行业回暖,订单增加,17Q3营业收入42.58亿元,同比增长52.5%。公司的触控模组技术带动毛利率的上升,预计明年还有法宝出现。公司通过蓝沛科技切入无线充电领域,开拓新的市场空间,将带来更大程度的业绩提升。。

新坐标(603040):

三季报超预期,净利润7344.78万元,扣非净利润增速达到120.31%。公司的主要业绩支撑是新产品液压挺柱和滚轮摇臂,随着投产应用的验证,未来规模效应将得到体现。公司有着清晰的成长逻辑,研发产品线的同时布局全球市场,给予强烈推荐-A评级。

安车检测(300572):

公司产销规模不断扩大,预收款项年底达到3.52亿元,预收款项的高增长侧面印证公司订单饱满,产能满载,预计18年有望维持50%的增速。

摩恩电气(002451):

公司不良资产处置清收服务业务稳步开展,贡献大部分利润。为增强公司综合竞争力,公司还在全国多地设立子公司,全国化布局正式启动。

长按二维码进入直播厅