来源丨广发证券发展研究中心非金属建材小组

团队丨邹戈、谢璐、李振兴、张乾

数据口径:选取公募基金类型为偏股型基金(不含指数型),包括开放式股票型基金(不含指数型)+开放式偏股混合型基金+开放式灵活配置型基金+封闭式股票型基金(不含指数型),统计口径为上述基金公布的前十大重仓股,原始数据来源为wind统计数据。

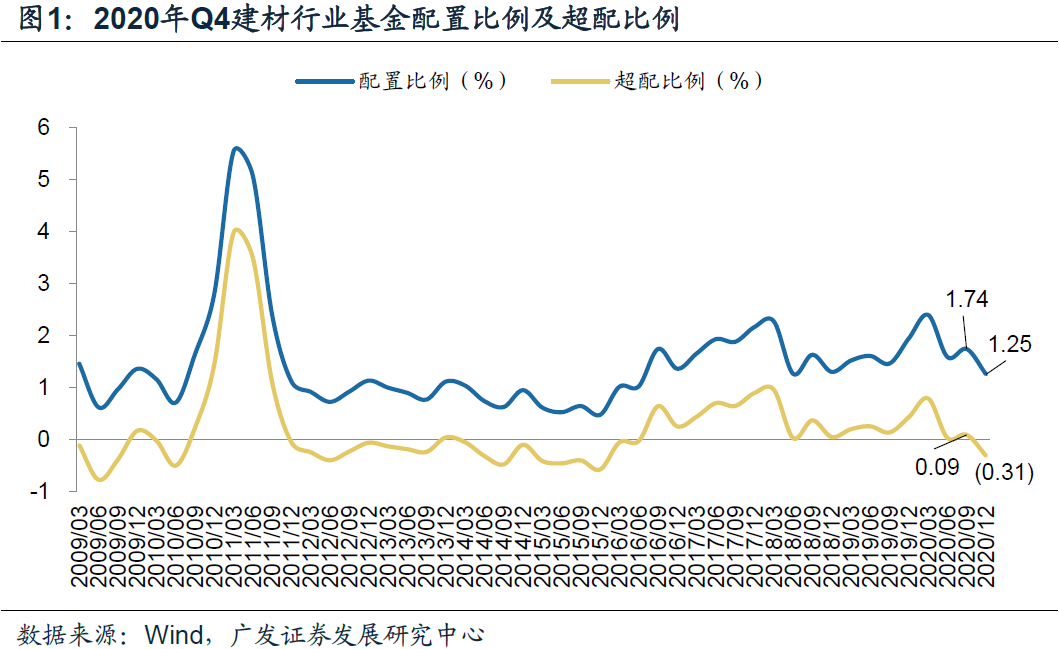

2020年Q4基金对于建材行业配置比例1.25%,环比下降0.49pct,低配0.31%,2016年Q3以来建材行业首次低配

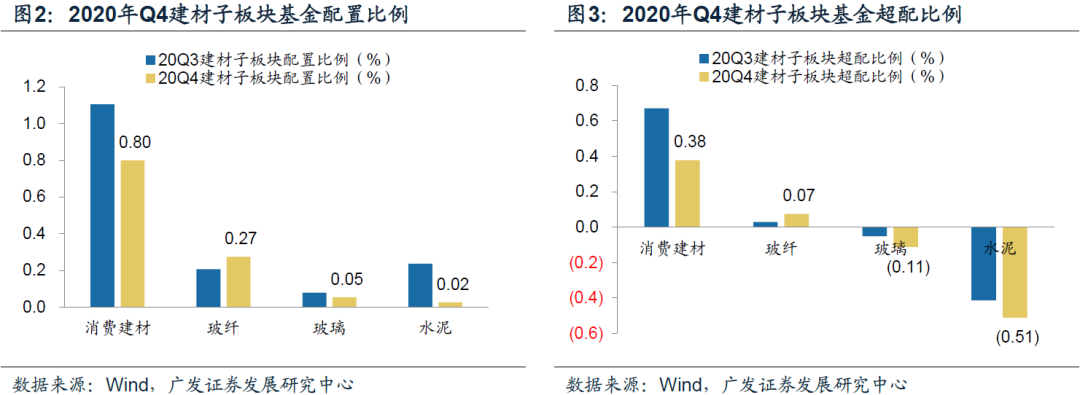

基金Q4超配消费建材和玻纤,加仓玻纤,减仓消费建材、水泥和玻璃

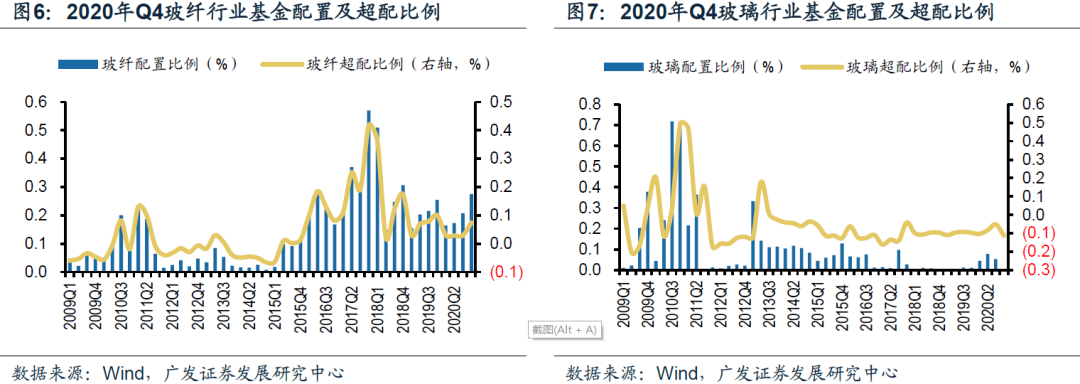

建材子板块系我们根据公司业务进行自主划分,截止到2020年Q4末,基金对于建材子板块配置为消费建材(0.80%)、玻纤(0.27%)、玻璃(0.05%)与水泥(0.02%),分别环比变动-0.31pct、0.07pct、-0.02 pct、-0.21 pct,仅有玻纤配置比例环比上升,消费建材、水泥和玻璃配置比例环比下滑。从基金超配情况来看,消费建材和玻纤分别超配0.38%、0.07%,玻璃和水泥分别低配0.11%、0.51%,消费建材和玻纤继续保持超配,水泥和玻璃继续低配。

基金Q4加仓玻纤、C端消费建材龙头,减仓水泥、光伏玻璃、B端消费建材

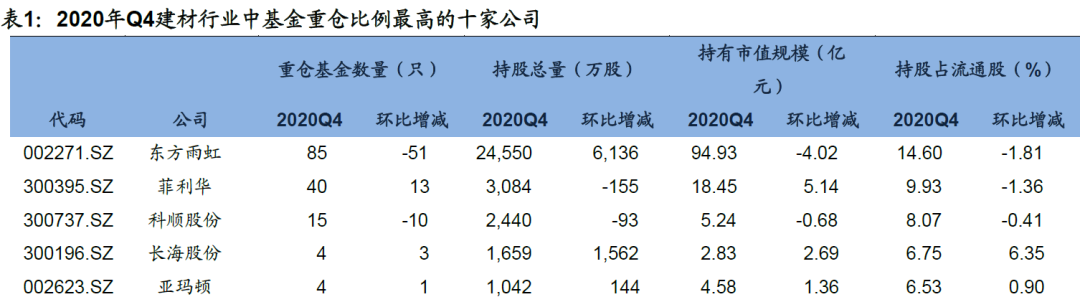

截止到2020Q4末,基金持仓比例(基金持股占流通股比例)前十为东方雨虹(14.60%)、菲利华(9.93%)、科顺股份(8.07%)、长海股份(6.75%)、亚玛顿(6.53%)、中国巨石(6.12%)、兔宝宝(4.95%)、北新建材(4.84%)、坚朗五金(4.15%)、蒙娜丽莎(4.13%),四季度基金更加青睐防水、玻纤、消费建材行业优质公司。总结来看,2020年Q4基金加仓玻纤、C端消费建材(板材、管材、C端瓷砖龙头),减仓水泥、光伏玻璃、B端消费建材(防水、建筑涂料、B端瓷砖),和四季度各细分子行业基本面表现相符。

北上资金偏好建材各细分行业优质龙头,减持水泥

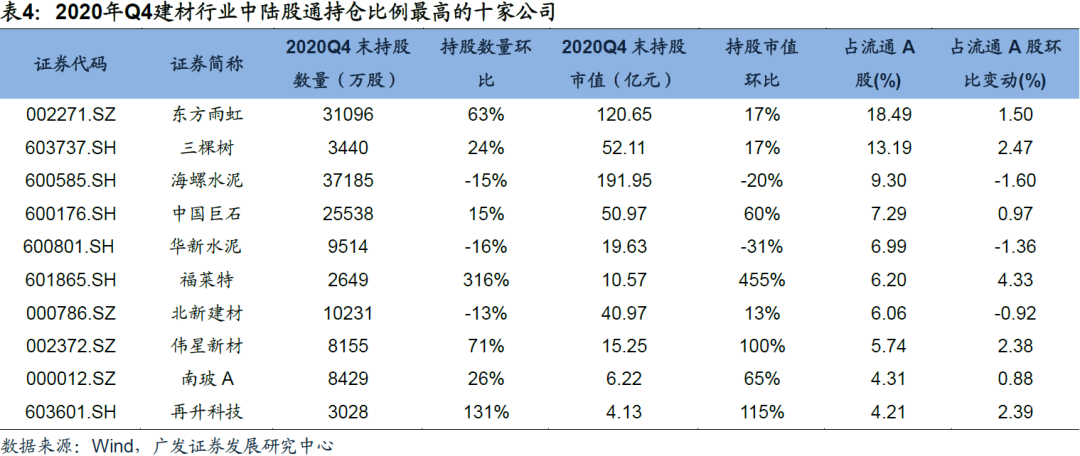

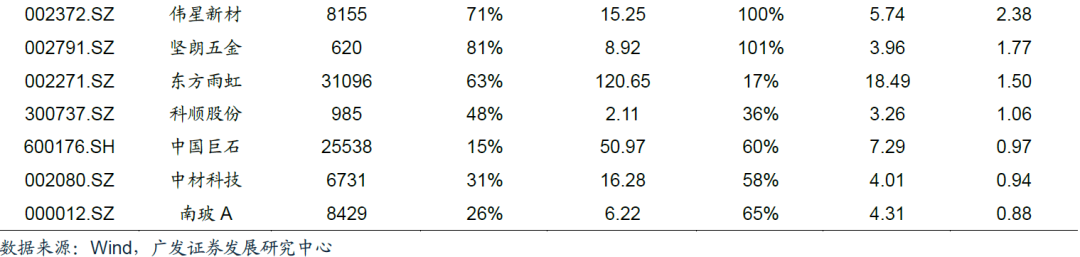

从陆股通持股占流通A股来看,截止到2020Q4末,建材行业陆股通持仓比例排名前十的公司为东方雨虹(18.49%)、三棵树(13.19%)、海螺水泥(9.30%)、中国巨石(7.29%)、华新水泥(6.99%)、福莱特(6.20%)、北新建材(6.06%)、伟星新材(5.74%)、南玻A(4.31%)、再升科技(4.21%),包括2家水泥龙头、4家消费建材龙头、1家玻纤龙头、1家光伏玻璃龙头,北上资金十分青睐各行业优质龙头。陆股通4季度明显增持光伏玻璃、玻纤和消费建材优质细分龙头,减持水泥。整体来看,北上资金更加偏好建材各细分行业优质龙头,减持水泥。

投资建议:玻璃、玻纤、C端消费建材有望“春季躁动”

水泥和玻璃行业供给约束、建材众多细分子行业供给格局走好是行业基本面的基石;由于行业领先指标(M2、地产销售面积增速)到目前都有较好表现,考虑到它们领先行业需求半年到一年,在宏观政策没有大收紧的背景下,预计建材行业2021年整体需求不会差;综合供需来看,行业2021年基本面仍将稳中有升。从结构逻辑和增长弹性来看,周期里的玻璃和玻纤板块,消费建材里的零售业务板块将是2021年上半年行业超预期所在,业绩持续超预期有望带来“春季躁动”。

具体而言,我们继续看好玻璃龙头旗滨集团,玻纤三剑客长海股份、中国巨石、中材科技,消费建材里2C业务弹性大的北新建材、兔宝宝、蒙娜丽莎、伟星新材。同时,结合公司逻辑,我们也看好细分领域优质龙头,涂料龙头三棵树、五金龙头坚朗五金、防水龙头东方雨虹、水泥龙头海螺水泥(A+H)。

风险提示

基金持股数据统计可能存在一定偏差;前十大重仓股不能代表整体行为等。

一、2020年Q4建材行业基金配置比例降至1.25%,低配0.31%

根据2020年基金四季报数据,2020年Q4基金对于建材行业配置比例1.25%,环比下降0.49pct,低配0.31%,2016年Q3以来建材行业首次低配(标配比例我们采用建材行业流通市值/万得全A流通市值确定)。

二、Q4基金超配消费建材和玻纤;加仓玻纤,减仓消费建材、水泥和玻璃

从子板块来看,建材子板块系我们根据公司业务进行自主划分,在上述口径下,截止到2020年Q4末,四个建材子板块配置比例分别为消费建材(0.80%)、玻纤(0.27%)、玻璃(0.05%)与水泥(0.02%),分别环比变动-0.31pct、0.07pct、-0.02 pct、-0.21 pct,仅有玻纤配置比例环比上升,消费建材、水泥和玻璃配置比例环比下滑。从基金超配情况来看,消费建材和玻纤分别超配0.38%、0.07%,玻璃和水泥分别低配0.11%、0.51%,消费建材和玻纤继续保持超配,水泥和玻璃继续低配。

整体来看,2020年Q4基金加配玻纤,主要得益于4季度玻纤涨价、景气度持续回升;减配消费建材,主要受到“三道红线”融资政策影响;减配水泥和玻璃,水泥主要是四季度表现略低预期,玻璃配置比例虽环比下降,但因4季度玻璃价格和盈利保持较高水平,玻璃配置比例仍处于2017年以来的较高水平。

三、Q4基金加仓玻纤、C端消费建材龙头,减仓水泥、光伏玻璃、B端消费建材

从个股来看,截止到2020年Q4末,基金持仓比例(基金持股占流通股比例)排名前十的依次是东方雨虹(14.60%)、菲利华(9.93%)、科顺股份(8.07%)、长海股份(6.75%)、亚玛顿(6.53%)、中国巨石(6.12%)、兔宝宝(4.95%)、北新建材(4.84%)、坚朗五金(4.15%)、蒙娜丽莎(4.13%)。从基金持仓比例来看,2020年Q4基金更加青睐玻纤、消费建材行业优质公司。

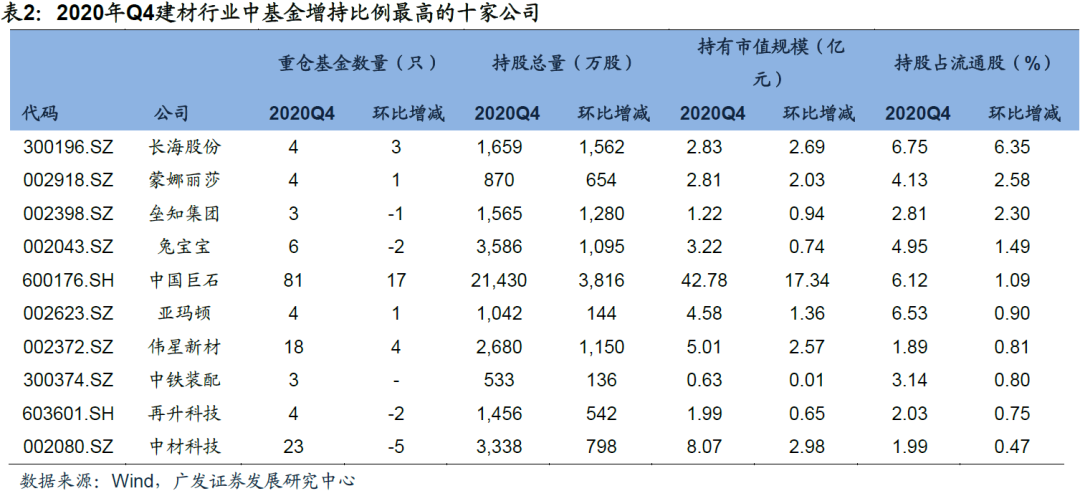

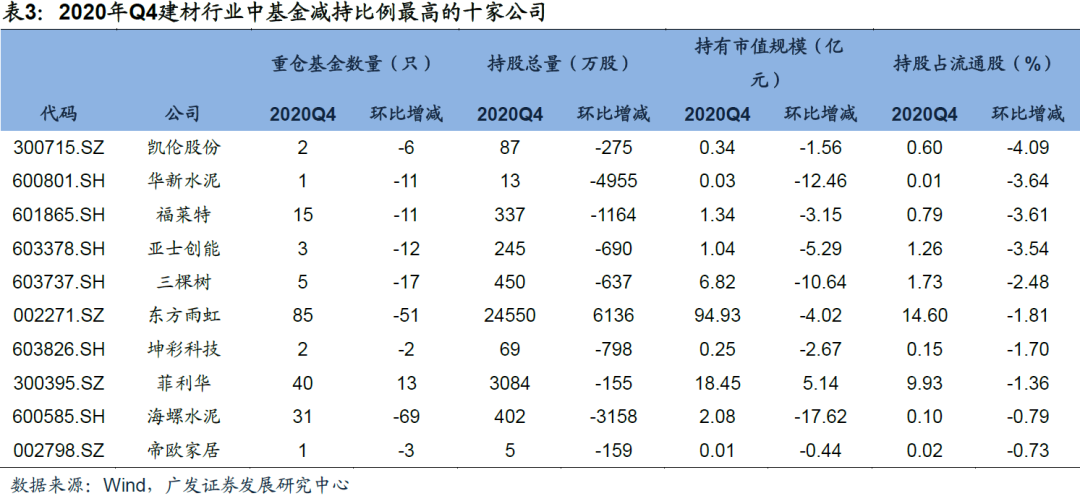

基金持股占流通股环比变动情况,2020年Q4末增持比例排名前十的依次是长海股份(+6.35pct)、蒙娜丽莎(+2.58pct)、垒知集团(+2.30pct)、兔宝宝(+1.49pct)、中国巨石(+1.09pct)、亚玛顿(+0.90pct)、伟星新材(+0.81pct)、中铁装配(+0.80pct)、再升科技(+0.75pct)、中材科技(+0.47pct),综合来看,基金2020年Q4加仓玻纤、C端消费建材(板材、管材、C端瓷砖龙头)板块。2020年Q4减持比例排名前十的依次是凯伦股份(-4.09pct)、华新水泥(-3.64pct)、福莱特(-3.61pct)、亚士创能(-3.54pct)、三棵树(-2.48pct)、东方雨虹(-1.81pct)、坤彩科技(-1.70pct)、菲利华(-1.36pct)、海螺水泥(-0.79pct)、帝欧家居(-0.73pct),2020年Q4基金减仓水泥、光伏玻璃、B端消费建材(防水、建筑涂料、B端瓷砖)个股明显。

总结来看,2020年Q4基金加仓玻纤、C端消费建材(板材、管材、C端瓷砖龙头),减仓水泥、光伏玻璃、B端消费建材(防水、建筑涂料、B端瓷砖),和四季度各细分子行业基本面表现相符。消费建材行业内部有分化,精装修B端业务占比大的公司遭到减持(如防水、建筑涂料和B端瓷砖),C端占比大的公司被增持(比如板材、管材和C端瓷砖龙头龙头),主要系在今年精装房负增长、前期由于疫情压制的装修需求释放、竣工的赶工刚性需求强烈等因素影响下,消费建材2C业务4季度加速复苏,B端增速较前期有所放缓,加之受“三道红线”房企融资政策收紧的影响,市场担忧消费建材公司B端收入增速和现金流等经营质量,基金更加青睐C端占比更大、经营更加稳健的龙头公司。2020年Q4玻纤涨价、景气度持续回升,基金加仓玻纤个股明显;光伏玻璃价格进入4季度以稳价为主,2020/12/16《水泥玻璃行业产能置换实施办法(修订稿)》征求意见稿拟规定光伏压延玻璃可不制定产能置换方案,各大玻璃企业纷纷发布光伏玻璃投产计划,预计明后年光伏玻璃供给逐渐饱和,光伏玻璃龙头地位和盈利水平或将受到冲击,基金减仓光伏玻璃个股明显。2020年Q4基金继续减仓水泥,主要系四季度水泥表现略低预期。

从陆股通持股占流通A股来看,截止到2020Q4末,建材行业陆股通持仓比例排名前十的公司有东方雨虹(18.49%)、三棵树(13.19%)、海螺水泥(9.30%)、中国巨石(7.29%)、华新水泥(6.99%)、福莱特(6.20%)、北新建材(6.06%)、伟星新材(5.74%)、南玻A(4.31%)、再升科技(4.21%)。2020Q3末建材行业陆股通持仓比例排名前十的公司有5家水泥公司,2020Q4末只有海螺水泥和华新水泥两家。2020Q4末北上资金明显向龙头集中,建材行业陆股通持仓比例排名前十的公司包括2家水泥龙头、4家消费建材龙头、1家玻纤龙头、1家光伏玻璃龙头,北上资金十分青睐各行业优质龙头。

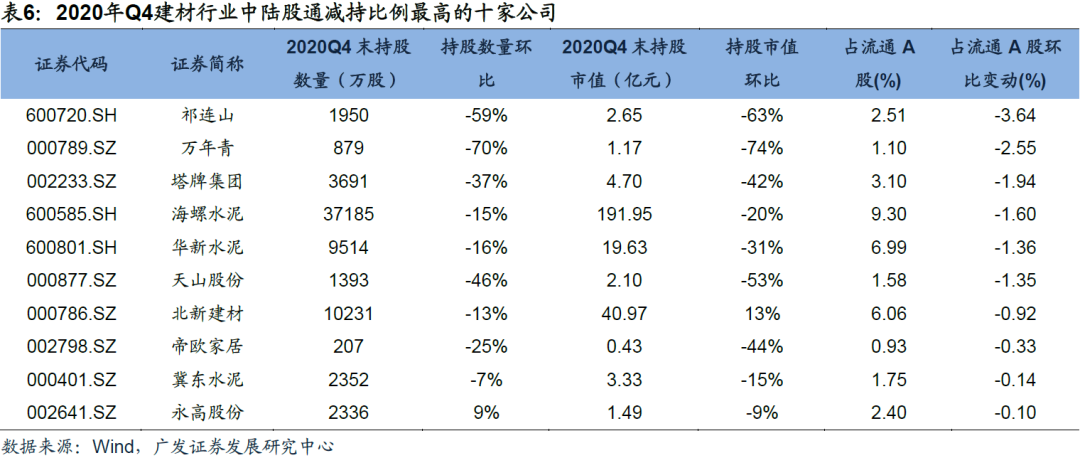

从陆股通持股占流通A股环比变动情况来看,2020年Q4陆股通增持排名前十的依次是福莱特(+4.33pct)、三棵树(+2.47pct)、再升科技(+2.39pct)、伟星新材(+2.38pct)、坚朗五金(+1.77pct)、东方雨虹(+1.50pct)、科顺股份(+1.06pct)、中国巨石(+0.97pct)、中材科技(+0.94pct)、南玻A(+0.88pct),陆股通4季度明显增持光伏玻璃龙头、玻纤龙头和消费建材优质细分龙头。2020年Q4陆股通减持排名前十的依次是,祁连山(-3.64pct)、万年青(-2.55pct)、塔牌集团(-1.94pct)、海螺水泥(-1.60pct)、华新水泥(-1.36pct)、天山股份(-1.35pct)、北新建材(-0.92pct)、帝欧家居(-0.33pct)、冀东水泥(-0.14pct)、永高股份(-0.10pct),陆股通4季度明显减持水泥。

整体来看,北上资金偏好建材各细分行业优质龙头,减持水泥。

五、投资建议:基本面趋动的玻璃、玻纤、消费建材有望有较好的“春季躁动”

水泥和玻璃行业供给约束、建材众多细分子行业供给格局走好是行业基本面的基石;由于行业领先指标(M2、地产销售面积增速)到目前都有较好表现,考虑到它们领先行业需求半年到一年,在宏观政策没有大收紧的背景下,预计建材行业2021年整体需求不会差;综合供需来看,行业2021年基本面仍将稳中有升。从结构逻辑和增长弹性来看,周期里的玻璃和玻纤板块,消费建材里的零售业务板块将是2021年上半年行业超预期所在,业绩持续超预期有望带来“春季躁动”。

具体而言,我们继续看好玻璃龙头旗滨集团,玻纤三剑客长海股份、中国巨石、中材科技,消费建材里2C业务弹性大的北新建材、兔宝宝、蒙娜丽莎、伟星新材。

同时,结合公司逻辑,我们也看好细分领域优质龙头,涂料龙头三棵树、五金龙头坚朗五金、防水龙头东方雨虹、水泥龙头海螺水泥(A+H)。

基金持股数据统计可能存在一定偏差;前十大重仓股不能代表整体行为等。

文章来源

本报告摘自:2021年1月24日发布的《建筑材料行业:20Q4公募持仓分析:2016年下半年以来首次低配,基金加仓玻纤和C端消费建材龙头》

邹 戈 SAC执证号:S0260512020001

谢 璐 SAC执证号:S0260514080004

SFC CE NO. BMB592

李振兴 SAC执证号:S0260520080003

SFC CE NO. BPW071

❖邹戈

★非金属建材行业首席分析师

✎上海交通大学财务与会计硕士

®2011年进入广发证券发展研究中心

☎