来源:

雪球

导致冠脉支架从1.3万元/条

,

降价到469元/条

,

周五医药股集体暴跌

,

带来的也许是抄底机会

,

而不是卖出时机

。

反过来说

,

假如你现在才开始对于医药行业产生悲观情绪

,

可能已经晚了

。

(

1

)

冠脉支架的2021年竞争格局

①除了$信立泰(SZ002294)$ 子公司苏州桓晨AlphaStent

,

所有国产企业的钴铬合金支架都有中标

。

所以

,

公司管理层狼性不足

,

市场已经用脚投票

,

表明此次集采最大的受害者就是

——

信立泰

。

信立泰的既往销售能力很差

,

不论是创新药阿利沙坦销售额增速

,

还是仿制药泰嘉流标后的市场份额维持

,

都已经反复证明了这一悲观预期

。

很多人认为2万条支架*700元/条=1400万元

,

对于信立泰是鸡肋

。

但是

,

支架工厂得以维持

,

至少保留了未来支架市场出清

,

支架再次涨价的希望

。

支架集采中标期长达两年

,

信立泰的冠脉支架结局可能是

——

退市或者出售苏州桓晨资产

。

导致的后果是信立泰成为#跛脚泰#

,

药械协同战略的牛皮吹破

。

信立泰有1+亿元商誉

,

此次年报苏州桓晨商誉减值几乎已成定局

。

原本市场预期今年净利润是3+亿元

,

这一下突然减值1亿元

,

信立泰股价两天大跌 -8%

,

也就合乎情理了

。

②$赛诺医疗(SH688108)$ 股价近两天大跌 -11%似乎有一点不理性

。

赛诺医疗的不锈钢支架BuMA没有纳入集采

,

理论上可以继续按照3000元/条在医院销售

。

赛诺医疗的支架出厂价1700元

,

明显有市场推广的空间

。

根据

《

财经杂志

》

报道

,

2017年以前

,

印度的药物洗脱

(

冠脉

)

支架零售4200元—21000元

,

略低于中国

。

2017年2月以后

,

印度政府规定药物洗脱支架天花板家2658元

。

2020年3月

,

调整天花板价为756元

。

印度实行限价之后

,

私立医院相关手术和急诊支架使用量激增

,

呈现不成比例的增长趋势

。

由于冠脉支架大多数是通过经销商代理销售

,

几乎没有直销渠道

。

也就是说

,

除了微创医疗

、

乐普医疗

、

赛诺医疗

、

蓝帆医疗

(

吉威医疗

)

四家还有市场推广能力

,

其余的信立泰

、

易生科技

、

金瑞凯利

、

万瑞飞鸿都已经丧失了主动销售能力

。

民营医院的冠脉支架增量

,

只有微创医疗

、

乐普医疗

、

赛诺医疗

、

蓝帆医疗

(

吉威医疗

)

四家可以分享

。

这里需要补充一个不锈钢支架的基础知识

。

不锈钢支架并不是淘汰货

,

优点是支架内再狭窄的可能性更小

。

并且通过结合药物治疗使用阿司匹林和血小板聚集抑制剂几乎消除了早期支架内血栓形成的风险

。

钴铬合金支架只是可以植入更远端而已

。

③乐普医疗

,

市场观点对于未来的前景是矛盾的

。

@马拉松之旅独行者 一度认为

,

乐普医疗主力产品不锈钢支架Nano没有纳入集采

,

而且还有可降解支架和紫杉醇药物洗脱冠脉球囊增量

,

可以抄底

。

@木小夕always 昨天分享了一个外资经销商观点

,

替代产品

:

药物球囊较多

,

但也是适应症限制

;

导丝导管比较难替代

;

可吸收支架主要也就是1-2家企业有产品

,

大多数经销商拿不到

;

不锈钢支架本来价格就比较低了

,

所以销量更危险

。

总体来看

,

可替代的产品并不多

。

这里需要注意一点

,

包括美敦力

、

雅培

、

波士顿科学手里都没有

(

在中国批准上市

)

药物洗脱球囊

,

也没有可降解支架

。

外资经销商的观点

,

中立性不够

。

而且

,

乐普医疗GuReater属于中标TOP5

,

可以竞争107万条集采支架的30%落榜者市场

。

比如

,

微创医疗的火鹰支架市场

,

就丢标了

,

属于被其他企业蚕食的对象

。

④蓝帆医疗

(

吉威医疗

)

,

报出来一个全场最低价

,

根据 @空之客 的描述

,

属于

‘

死全家的价格

’

。

蓝帆医疗不在乎

,

根据明年要执行的DRG医保支付规则

,

公立医院也有可能更多选择469元的支架

,

这样公立医院获益最多

(

结余留存最多

)

。

蓝帆医疗手握20亿元

‘

手套利润

’

,

可能其他支架企业都死绝了

,

蓝帆医疗还活着呢

。

⑤微创医疗

,

火鹰报价7000元故意丢标

,

就是为了争夺集采外市场

。

但这不是利好

。

雅培最有名金标准支架

——

Xinece V

,

报价2799元

,

显然在集采外市场更有竞争力

。

美敦力声名最显赫的支架

——

Endeavor Resolute

,

也仅仅报价2680元

。

微创的火鹰支架

(

Firehawk

)

,

很有可能在真实世界中

,

集采外市场报价2000元

,

才有一点点竞争力

。

真正导致微创医疗上涨的原因是

,

微创心通分拆上市

。

不过我们可以看看中立观察者 @狐狸投资 的观点

。

今天微创医疗拆分的微创心通的招股书在港交所更新了

。

最近这个TAVI行业变化还是很大的

。

微创心通开始放量了

。

标价价格直接比启明低了20%

【

目前已经上市价格最低的了,只有进口产品爱德华的一半

】

,

标价为20万左右

,

但是实际出厂价只有8万左右

,

差额部分应该都返给了经销商

。

厂家毛利率只有43%左右

,

这就尴尬了

,

TAVI行业还没有全面开始

,

价格战就已经打起来了

,

因为最初大家的预期是这个行业随着市场渗透率的提升应该有100%的收入端增速

,

可是事实上启明只取得了少量的销售增长

,

而收入端是下滑的

(

由于价格战导致了产品降价

)

,

真是很尴尬

,

微创用降价去换取市场

,

直接把启明打成了负增长

,

后面还有有没注册成功的沛嘉

,

爱德华也被打的节节败退

。

投资者对这个行业实在是太乐观了

,

目前还在用PS进行估值

,

但是系统风险事实上已经形成了

。

(

2

)

医保局的观点很简单

。

新闻官宣

——

节约了100亿元医保资金

。

(

3

)

患者几乎一致性肯定降价

,

山呼*万*岁*

。

无可厚非

。

仿制药企按照化工行业估值

,

支架企业按照有色金属估值

,

好像也有一点点道理了

。

(

4

)

医院医生是沉默的大多数

。

当然

,

不代表他们不会用自己的方式反抗

。

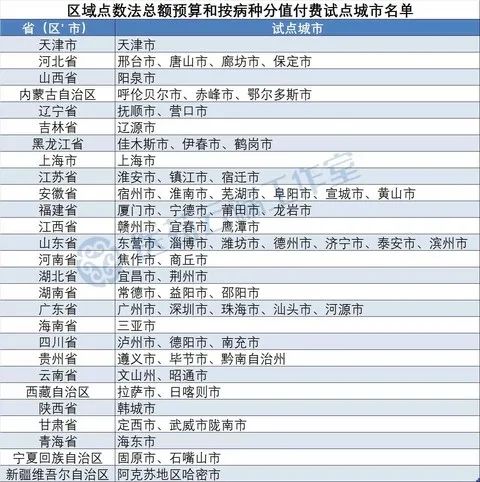

11月4日

,

医保局发布

《

关于印发区域点数法总额预算和按病种分值付费试点城市名单的通知

》

,

27个省

(

市

、

自治区

)

共71个城市列入试点城市

。

这标志着DIP试点工作正式迈入实质性阶段

。

DIP与DRG医保支付方式完全不同

。

如果说DRG是单病种付费

,

DIP就是

——

固定行政区域医疗总蛋糕固定

,

哪家医院诊疗技术越高

,

哪家医院分的蛋糕就越多

。

既往

,

心内科医生植入冠脉支架的类型和型号

,

依靠的是冠脉造影大致估计

。

未来可能更精确了

。

为了更好评估冠脉狭窄的类型和严重程度

。

PCI手术前

,

光学相干断层成像(OCT)和血管内超声

(

IVUS

)

是更好的策略

。

以IVUS举例

。

最新调查数据显示

,

我国PCI领域整体IVUS渗透率仅为6%

,

显著低于日本

(

90%

)

、

韩国

(

约20%

)

以及欧美国家

(

约20%

)

。

是否被医保覆盖

,

曾经是影响IVUS渗透率的重要因素

。

据统计

,

目前IVUS的主要应用场景包括左主干

、