| 金融·理财·生活 |

金融圈生活方式发现者

8月

11

日,央行发布了《二季度中国货币政策执行报告》,

这份报告里很多信息和数据都是第一次公布的,从中我们可以窥探出大量对我们有用的信息!

这份每季度公布一次的报告非常清晰和详尽地说明了过去3个月货币政策(印了多少钱,钱流向了哪里?)以及透露未来货币政策走向,干货满满,非常实用!

小编从中抽取7点有用的信息和大家进行分享!

这份报告有什么亮点呢?

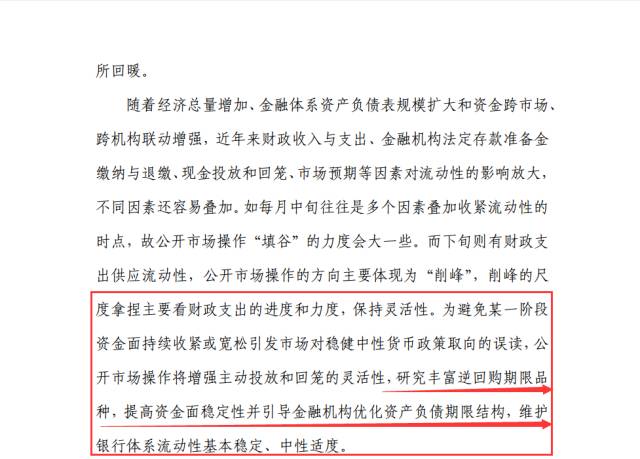

亮点一:央行将推出新的“印钱”工具

这份报告明确提出

“研究丰富逆回购期限品种”

,这是哪门子意思,这句话的意思实际上是在告诉我们央行未来将会推出新的逆回购工具。

所谓逆回购实际是央行给金融机构(银行、券商、信托等)借钱的一种手段,借钱的期限一般是7、

14

、

28

天,我们可以把市场的钱理解为水池里的水,央行实施逆回购理解为央行往池子里“充水”,逆回购到期理解为央行从池子里“抽水”,过去

7

、

14

、

28

天期逆回购可以理解为“充水”的时间分别为

7

、

14

、

28

天。要使“水位”上升,“充水”的量必须大于“抽水”的量。

现在央行发现7、

14

、

28

天期逆回购不能满足对市场“充水”和“抽水”的需要,可能推出新期限的逆回购工具,比如

2

个月等。

所以与其说央行推出新期限的逆回购工具,不如说央行创新“印钱”方式。

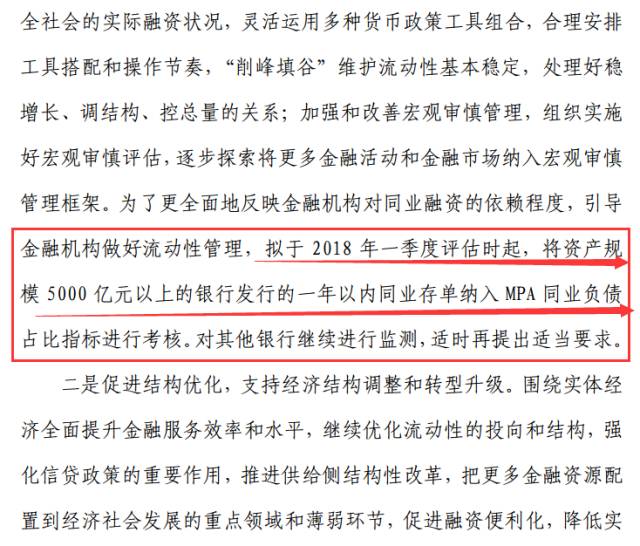

亮点二:明年一季度或对银行负债下手

这份报告说

“拟于

2018

年一季度评估时起,将资产规模

5000

亿元以上的银行发行的一年以内同业存单纳入

MPA

同业负债占比指标进行考核。”

同业存单的规模非常大,今年上半年发行额达到9.5万亿,

如果同业存单纳入同业负债,将会使部分银行面临同业负债超过总负债三分之一的尴尬境地(面临央行

MPA

考核惩罚),最后的结果是银行必须把同业存单规模压缩。

如果同业存单规模下降对银行有非常大的影响:

一般来说,银行借钱的方式有3种:

向央行借钱(逆回购等)、向同行借钱(同业存单)、向企业、居民借钱(存款);

“用钱”的方式主要有

2

种:

给企业、居民借钱(贷款)、

同业理财(有部分间接流入债市、股市)。

也就是说同业存单规模下降意味着银行借钱渠道减少,进而导致“用钱”更谨慎,同业理财收缩,影响债市、股市行情,这或许能够部分解释上周五股市大跌的原因。

(上证指数)

为什么今年人民币会升值?

今年1-5月份,人民币兑美元汇率中间价升值

1.07%

,有的人说这很好啊,意味着人民币比美元更值钱了!如果你这么想,那就错了,我们姑且换个角度想,一家外贸企业在海外赚了

100

亿美元的利润,按照目前的汇率大约可以换成

666.12

亿人民币元,如果人民币大幅升值,最后

100

亿美元换成的人民币可能只有

600

亿人民币元,其结果就是企业利润下滑,国家经济受损。

但是这么简单的数学题国家不可能看不出,为什么还允许人民币升值呢?

那是因为在人民币兑美元升值的同时,

这

份报告里说欧元、日元、英镑和澳元对美元汇率分别升值

6.91%、

5.58%

、

4.46%

和

3.08%

,相比人民币,这些国家的货币对美元升值幅度更多,换算过来就是人民币兑欧元、日元、英镑和澳元实际上是贬值的,贬值有利于出口,欧洲是中国的第一大贸易伙伴(中欧贸易额预计

2020

年达到

1

万亿美元),所以一升一降之间,中国允许人民币升值。

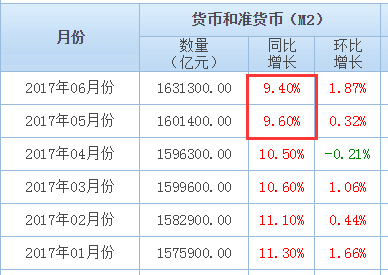

M2降为个位数是缺钱的表现吗?

M2是居民存款、企业存款、现金总和,可以理解为市场上的所有钱,过去

M2

同比增速是在两位数以上,最高的在

2009

年同比增速接近

30%

,然而

5

月、

6

月的

M2

增速却降为个位数,

6

月份是

9.4%

。我们可以理解为“水位上升的幅度较以往慢”,而市场的理解是央行收紧“印钞机”,对于市场的担心,这份报告解释如下:

1、房地产降温导致

M2

降低。

这句话套路太深,普通人看了很难明白,这么说吧,我们买一套

300

万的房子,首付

90

万,贷款

210

万(打给开发商),这样的结果就是开发商存款账户上多了

300

万(首付

90

万

+

贷款

210

万),在这过程中,首付

90

万只是从我们的存款账户转移到开发商账户,没有创造存款,而

210

万是新增的存款,即创造了

210

万的

M2

(

M2

是居民存款、企业存款、现金总和)。

2、报告里说金融去杠杆、缩短资金链条等导致

M2

降低!

举个例子,央行每印出

1

块钱,应该是通过“央行-银行

A

-实体经济”这样的链条进入实体经济,但是实际情况却是“央行-银行

A

-银行

B

-券商

C

-信托

A

-实体经济”,这样的结果就是

1

块钱转来转去还是在金融系统里,缩短资金链条就是由“央行-银行

A

-银行

B

-券商

C

-信托

A

-实体经济”变为“央行-银行

A

-实体经济”这样钱的使用效率就大大提高了,央行就无需印过多的钱。

今年上半年房地产市场的温度是怎样?

测试房地产市场的温度一般是看个人住房贷款情况,6 月末个人住房贷款增

速是

30.8%

,

3

月末个人贷款增速是

35.7%

,相较

3

月份下降了许多,这说明市场在降温。不过这个数据主要是针对一二线而言的,不能掩盖三四楼市的火爆,因为一二线楼市市值高,基数大。

上半年钱变贵了,还是便宜了?

衡量钱是变贵还是便宜最有效的指标是银行的贷款利率,即企业和个人向银行借钱的利率,贷款利率能够直接反应到对企业和个人的借钱成本上,6 月,非金融企业及其他部门贷款加权平均利率为5.67%,同比上升 0.41 个百分点。可见,在美联储轮番加息、央行收紧货币(M2同比下降)的背景下,钱变得越来越贵。

央行的钱有多少进入了三四线楼市?

第二季度,人民银行向国家开发银行、中国进出口银行和中国农业发展银行提供抵押补充贷款(PSL)共

1953

亿元,

6

月末抵押补充贷款余额为

24111

亿元。它告诉我们第二季度央行通过

PSL

向

1953

亿,注意哦,这只是基础货币,通过金融系统的玩法(

M2

=货币乘数×基础货币,货币乘数大约为

5.3

)大约可以衍生出

M2

=

1953

×

5.3

=

1.03

万亿人民币。

三家银行拿到这些钱用于棚改贷款、重大水利工程贷款,这当中棚改贷款(三四线楼市占比大)占了相当大比例的,具体是多少,报告没有列清楚。

未来央行还会“放水”吗?

报告中央行强调

“继续实施稳健中性的货币政策”

。“稳健中性”是去年底中央经济工作会议提出的,在此之前一直是“中性”,我们可以看出由“中性”变为“稳健中性”带来的结果就是

M2

同比增速降为个位数、市场利率上升(钱变贵)。

小编认为,对于下半年的货币政策,央行仍然执行7月份金融工作会议提出的“稳增长、调结构、

控总量

”的方针,

“

控总量”即控制货币的总量,可以理解为控制

M2

增长速度,维持为同比增速个数位,即“印钞”的速度不会太快。

老虎财富转载自:小白读财经(ID:veekn365)

欢迎更多个人、媒体与企业与我们展开内容合作,请联系微信:

lx930525

,

注明“公众号ID+文章+合作/转载”

。

@老虎财富(laohucaifu) 保留所有权利