文/末日机甲

文/末日机甲

收购公司不是购买标准化产品,同一品牌同一型号的价格相同,作为标的资产的公司,因估值变化因素太多、太复杂,很难出现同一次收购不同公司收购价格相同的案例!

然而,湖南红宇耐磨新材料股份有限公司(300345)最近收购完成的三家公司竟然收购价格完全相同,红宇新材收购三家公司50.01%的股权的收购价格都是1.33亿元,还有奇怪的是,这3家公司2016年都亏损、2017年第一季度都实现扭亏为盈,这3家公司对未来3年每年的业绩承诺也近乎一致。

上市五年业绩震荡下滑至亏损 被迫转型

红宇新材2012年8月1日上市,主营业务为耐磨铸件产品的研发、设计、生产、销售和应用技术服务。公司在上市当年净利润达到最高额4055万元后,整体上走在下降通道中,2013年、2014年、2015年、2016年的净利润分别是2120万元、1131万元、3022万元、914万元。上市第二年的业绩竟然比上市当年下降近50%。而2017年第一季度亏损255万元并预告2017年上半年亏损126万元-189万元。

原有主业难以为继,转型、寻找新的利润增长点成为必须。正是在这样的背景下,红宇新材于2017年6月15日公告收购三个公司的方案,以实现公司主业转移到智能制造产业。

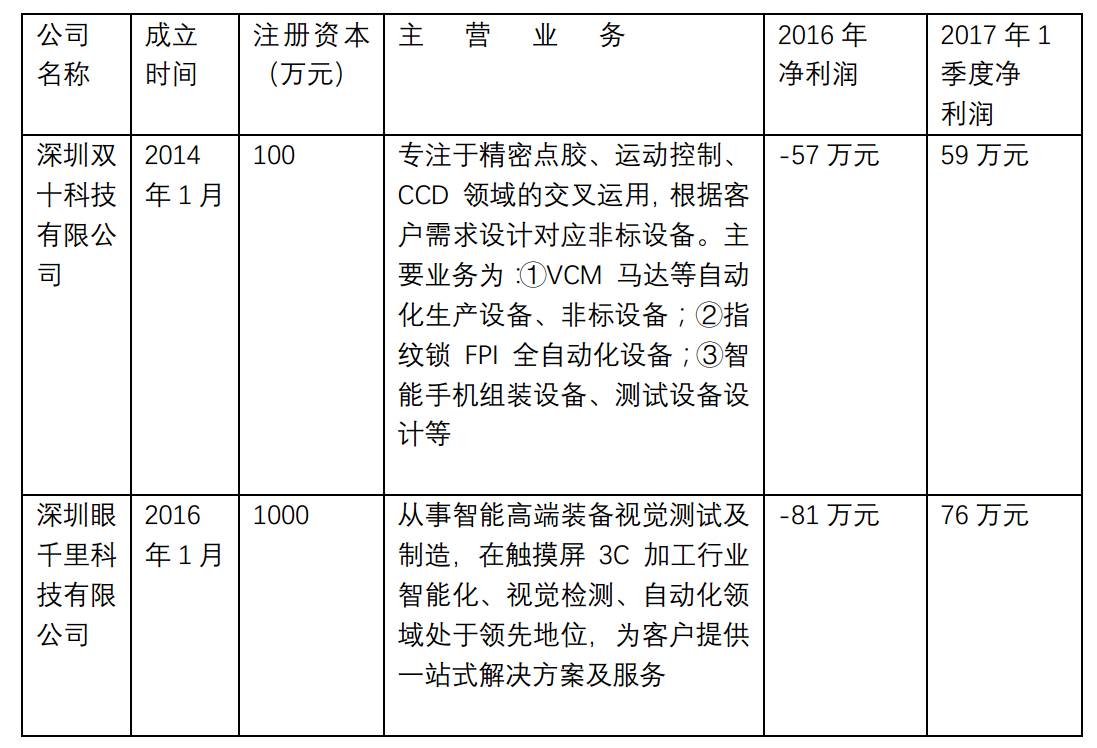

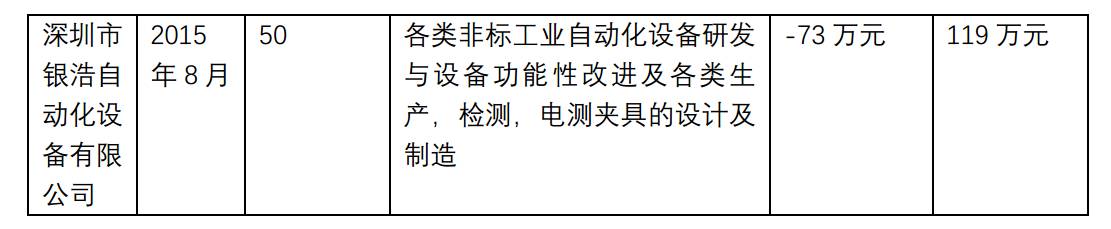

三标的公司成立时间短、2016年均亏损2017年一季度盈利

从上可知,三家公司成立的时间都比较短,最早的一家成立于2014年、最晚的一家成立于2016年;三家公司注册资本都不大,分别为50万元、100万元、1000万元,三家公司2016年都是亏损,2017年一季度都扭亏为盈。

收购股权比例相同、收购价格、业绩承诺近乎相同

三家标的公司的收购价格均经过评估,评估基准日均为2017年3月31日。双十科技、眼千里、银浩自动化100%股权的评估值分别为 26705.73万元、26710.35万元和26701.60万元,评估增值率分别高达583951.70%、2885.43%和66307.37%。红宇新材收购三家标的公司的股权比例均为50.01%;收购价格均为1.33亿余元,最低价和最高价相差9.5万元,这点差价对于收购价格总额来说是九牛一毛的差异了。

最奇葩的是,三个公司对2017年、2018年、2019年净利润的承诺近乎一致,其中2017年承诺都是2000万元,2018年2家都是2833万元、1家2834万元,只相差1万元,2019年分别是3532万元、3533万元、3535万元,最多相差2万元,感觉是这个红宇新材领养了“三胞胎”,未来三年个头同步成长,至多相差一、二厘米!

事实上,仔细对比3家标的公司的收购公告,除名称及对应的营收、资产等数据外,报告书中对3家标的公司的业务分析等内容,也惊人一致。例如,3份收购公告中对3家标的公司未来销售费用率的预测、管理费用率的预测及原因等内容,都几乎一致。

红宇新材认定收购的3家公司属于同一或相关资产

红宇新材在6月21日回复深交所的问询函中声称:眼千里、双十科技和银浩自动化均属于 3C 领域的自动化设备、智能专用设备和自动化生产线的研发、生产和销售的企业,下游客户相同,主营业务产品不同。 认定本次收购的眼千里 50.01%的股权、双十科技 50.01%的股权和银浩自动化 50.01%的股权属于《上市公司重大资产重组管理办法》第十四条第(四)款规定的同一或相关资产。

7月25日,红宇新材公告,3家标的公司已完成工商变更登记,均已成为红宇新材的控股子公司。

俗话说,事出反常必有妖!红宇新材对这3家公司的蹊跷收购,里面是否有“妖术”?

有关上市公司并购重组的内容,梧桐邀请了

实战经

验丰富的来

自

北京国枫律师事务所合伙人王冠律师分享《

上市公司并购重组的律师实务操作及专项法律问题分析

》,让你快速

Get上市公司并购重组所有核心实务。