受益于海外景气持续改善,我国对主要出口目的地出口形势已明显好转。海外景气度改善能持续多久?我国对哪些国家出口修复较为显著?分板块看,哪些行业将存在超预期修复空间?本研究旨在为以上问题寻求答案。

一、出口区域结构变迁,产品出口结构有所分化

(一)对发达国家出口份额下降,新兴国家趋于提升

1、我国出口国别结构变化,发达经济体份额下降

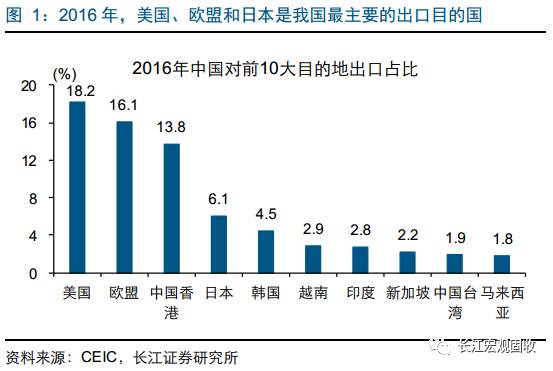

美欧日等发达经济体是我国最主要的出口目的国,但近年出口份额趋势性回落。美国、欧盟和日本等发达经济体历来是我国最重要的出口目的国,2005年前占我国出口份额超过50%。近年来,我国对美欧日出口份额有所下降,由2005年的51.3%下滑至2016年的40.4%,对发达经济体出口依赖程度明显降低。

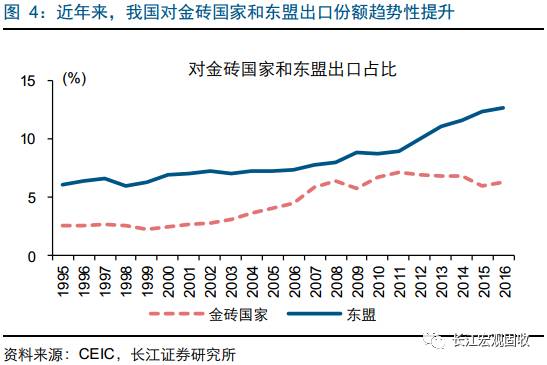

对发达经济体出口份额回落的同时,我国对新兴经济体出口占比在持续提升。近年来,以东盟和金砖国家为代表的新兴经济体经济高速增长,对我国产品需求快速增加,占我国出口份额比重也持续提升。2006-2015年间,印度(金砖国家)实际GDP增长107%,东盟国家实际GDP增长66%,远超美欧日等发达经济体增速;我国对金砖国家和欧盟出口份额分别由2006年的4.5%和7.4%提升至2016年的6.3%和12.6%。

2、对日出口占比趋势回落,越南和印度持续提升

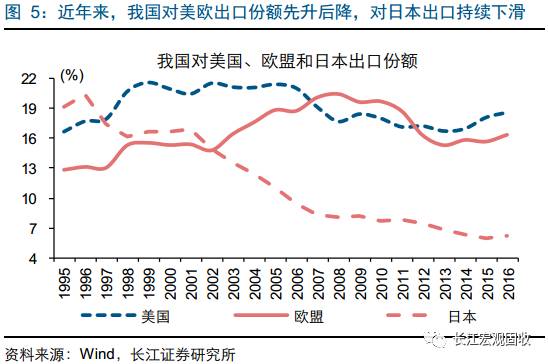

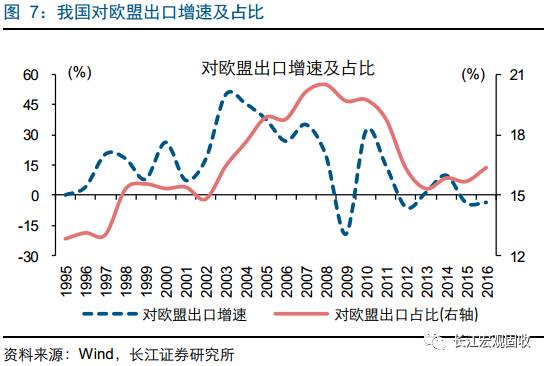

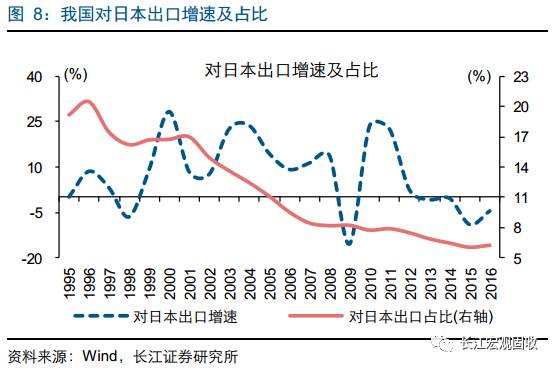

发达经济体中,我国对美欧出口占比先升后降;对日本出口占比趋势性回落,是我国对发达经济体出口份额回落的主要拖累项。分国家来看,我国对美欧出口占比先升后降,目前占我国出口份额仍都在15%以上;日本作为我国的第三大出口目的国,近年来占我国出口比重持续降低,从2001年的16.9%一路下滑至2016年的6.2%。2013年后,随着美欧经济逐步企稳修复,我国对美国和欧盟出口份额均有所回升。

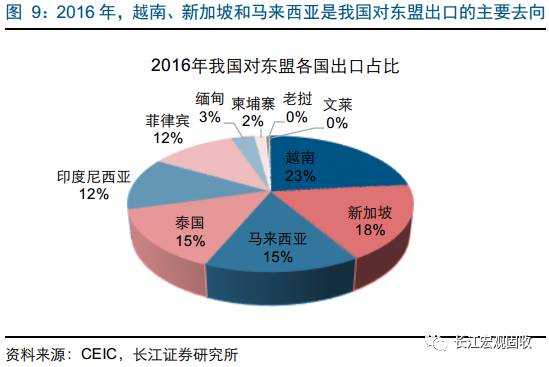

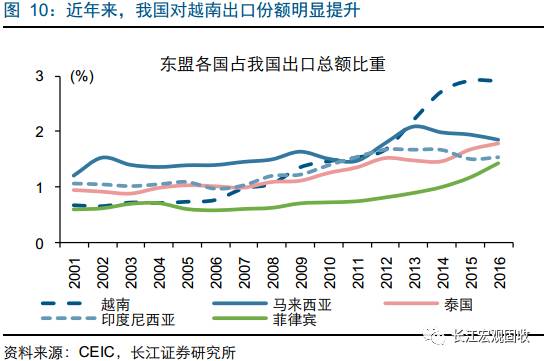

东盟十国中,越南、新加坡、马来西亚、泰国和印度尼西亚是我国对东盟出口的主要去向;其中,我国对越南出口份额提升最为显著。东盟十国中,我国对越南、新加坡、马来西亚和泰国出口最多,分别占我国对东盟十国出口总额的23%、18%、15%、15%和12%。其中,我国对越南出口增长最为显著,占我国出口总额之比由2001年的0.7%持续上升至2016年的3.0%。

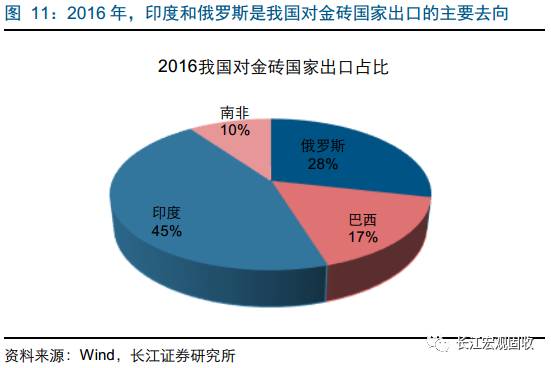

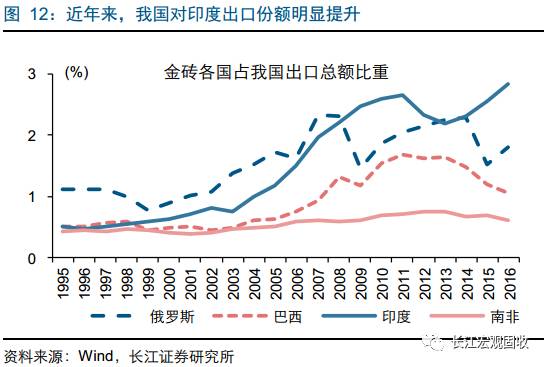

金砖国家中,印度和俄罗斯是我国对金砖国家出口的主要去向;其中,我国对印度出口份额上升最为显著。金砖国家中,我国对印度和俄罗斯出口最多,分别占我国对金砖国家出口总额的45%和28%。其中,我国对印度出口快速增长、占我国出口总额之比大幅提升,从2001年的0.7%提升至2016年的2.8%。2013年后,我国对俄罗斯、巴西和南非出口份额有所回落。

(二)出口目的区域不同,贸易产品结构也有所差异

1、对欧美出口结构相似,家具和服装等占比较高

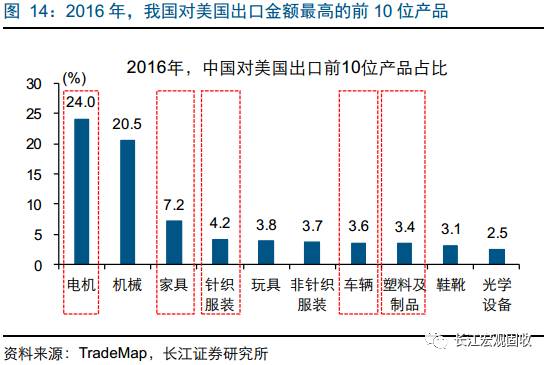

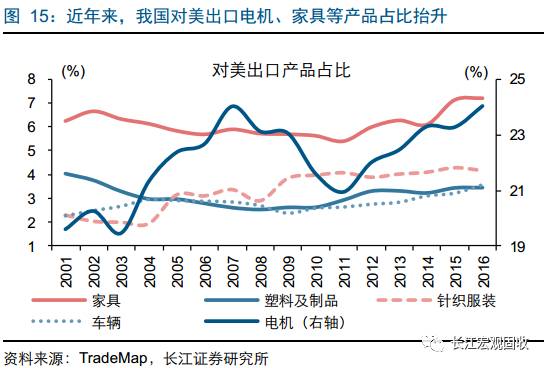

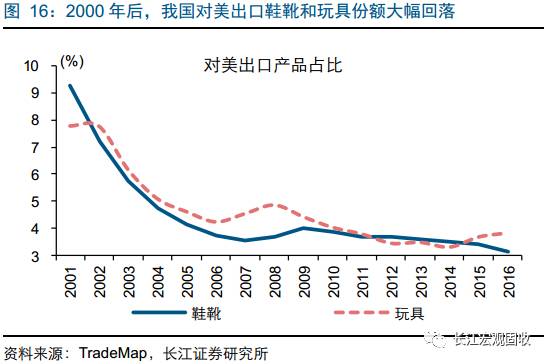

我国对美出口主导产品由电机、机械和鞋靴转向电机、机械和家具;其他产品中,针织服装和车辆份额上升,玩具出口份额回落。近年来,我国对美出口产品结构有所变化。2001年,我国对美出口占比前5名产品分别为电机[1](19.6%)、机械(13.5%)、鞋靴(9.3%)、玩具(7.8%)、家具(6.2%)。近年来,我国电机、机械和家具等产品出口份额持续抬升,2016年占我国对美国出口比重分别为24.0%、20.5%和7.2%,成为我国对美出口主导产品;而鞋靴和玩具等传统劳动密集型产品出口占比持续回落。

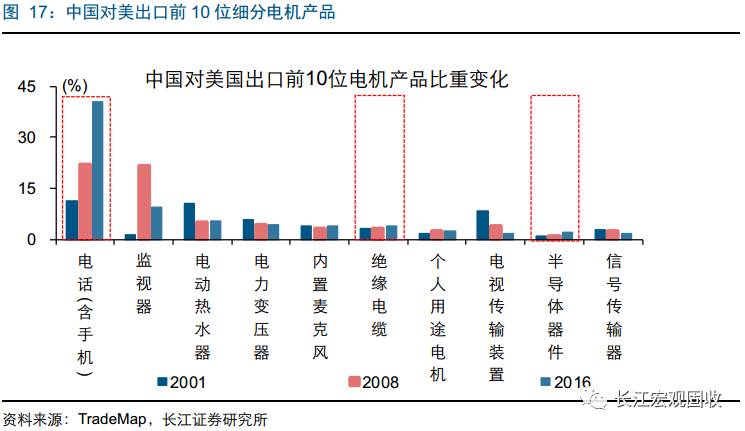

我国对美出口电机产品以电话、监视器和电热水器为主,其中电话(含手机)占据绝对主导地位;其他产品中,绝缘电缆和半导体器件占比有所提升。对电机产品进一步细分可以发现,近年来电话(含手机)占我国对美出口机电产品比重快速提升,2016年达40.5%,或部分缘于我国作为苹果手机主要制造国的地位。此外,绝缘电缆和半导体器件占我国对美出口电机产品比重持续提升,分别由2008年的3.1%和1.0%提升至2016年的3.9%和2.3%。

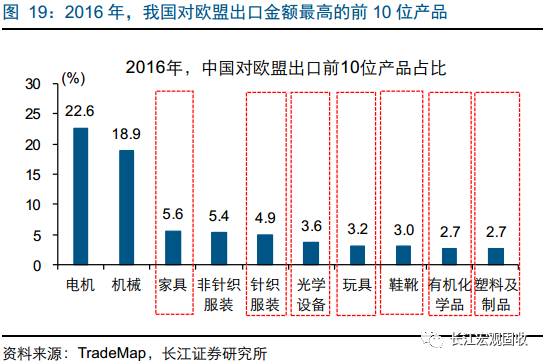

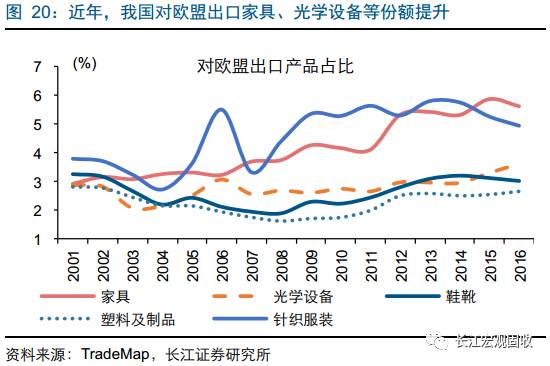

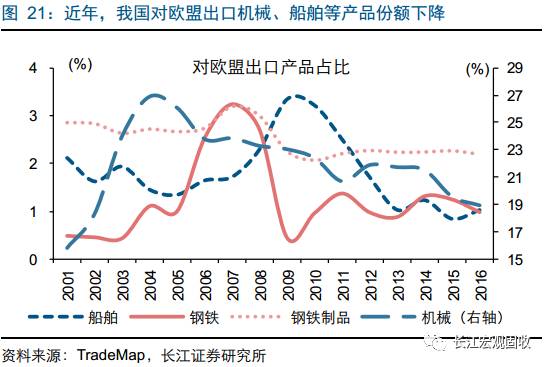

中国对欧盟出口产品结构大体与美国相似,以电机、机械和家具为主导;其他产品中,光学设备出口份额趋势性提升,船舶出口份额有所回落。近年来,我国对欧盟产品结构发生了明显变化,主导产品由2008年的机械(23.2%)、电机(22.2%)和非针织服装(5.4%)转向2016年的电机(22.6%)、机械(18.9%)和家具(5.6%);其中,家具占比明显上升了1.8个百分点。此外,光学设备等产品出口占比也趋势性提升,而船舶、钢铁和钢铁制品出口份额有所回落。

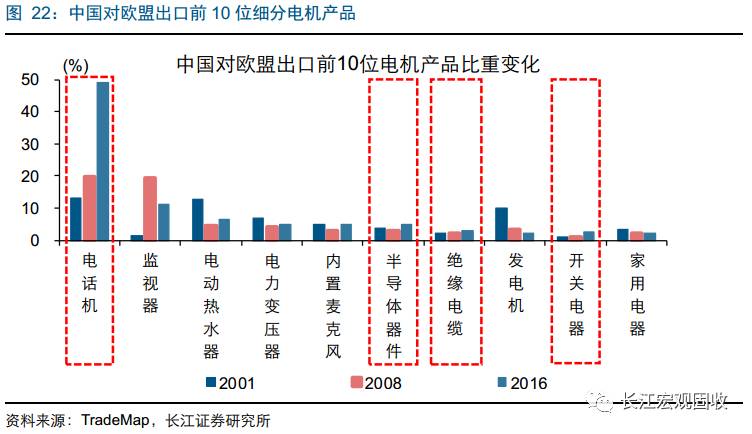

我国对欧盟出口电机产品以电话、监视器和电热水器为主,半导体器件、绝缘电缆和开关电器份额持续提升。对电机产品进一步细分可以发现,2016年电话(含手机)占我国对欧盟出口机电产品的49.0%,占据绝对主导地位。此外,半导体器件、绝缘电缆和开关电器占我国对欧盟出口电机产品比重有所提升。

2、对新兴经济体出口中,钢铁与化学品占据重要地位

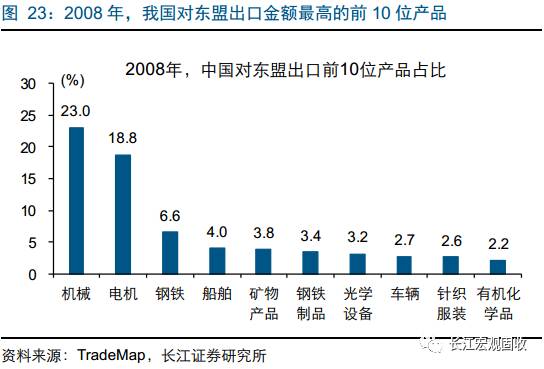

我国对东盟出口产品中,钢铁仅次于电机和机械,占据重要地位。电机和机械是我国对东盟出口份额最高的主导产品,2016年占我国东盟出口比重分别为20.1%和13.8%。与对美欧出口产品结构有所不同,钢铁在我国对东盟出口产品中占据重要地位。这主要缘于东盟国家工业发展水平普遍较弱,多数本土钢企只能生产低附加值产品,而依靠大量进口钢铁和钢铁制品来满足快速增长的经济需求。

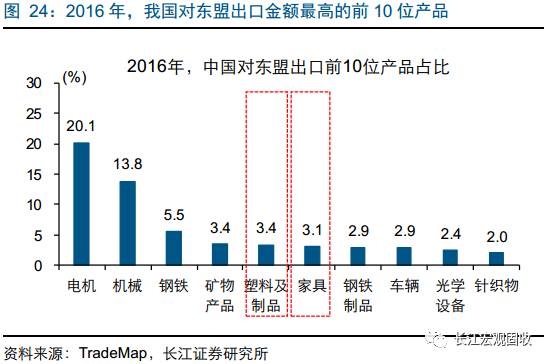

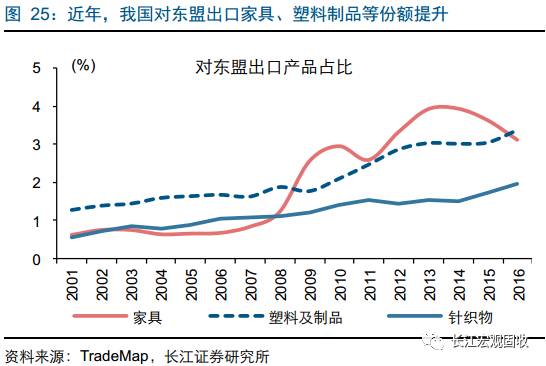

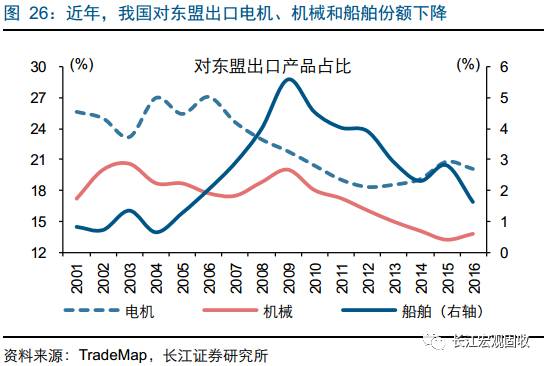

近年来,我国对东盟出口塑料及制品、家具产品出口份额持续提升。随着东盟国家消费能力和工业水平的提升,其对我国加工材料和消费品需求逐步增加。比如,我国对东盟出口塑料及制品[2]、家具、针织物份额持续提升,2016年占我国对东盟出口总额比重分别为3.4%、3.1%和2.0%。与此同时,我国对东盟出口电机、机械和船舶份额有所下降。

比如,我国对东盟出口电机产品占比由2006年的27.1%降至2016年的20.1%,下降了6个百分点,这是由我国与东盟电机产品产业内贸易结构特征所决定的。随着东盟国家在全球价值链上“加工国”地位的逐渐形成,其在一些低技术含量电机产品出口竞争优势逐渐培育,与我国存在明显的“产业内贸易”特征。

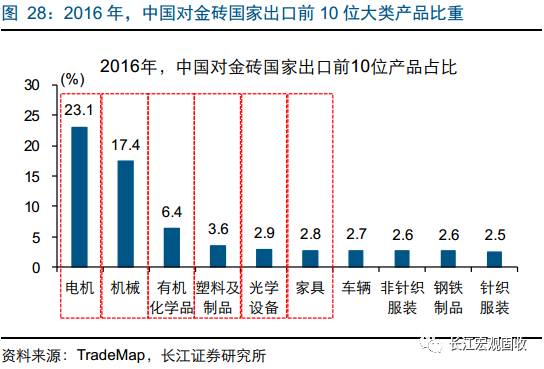

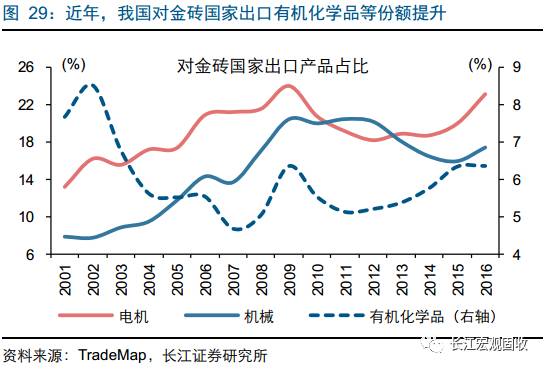

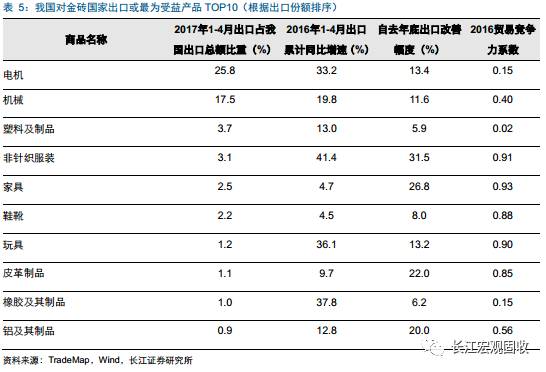

我国对金砖国家出口产品中,有机化学品仅次于电机和机械,占据重要地位。2016年,我国对金砖国家出口主要产品为电机(23.1%)、机械(17.4%)、有机化学品(6.4%)、塑料及制品(3.6%)、光学设备(2.9%)和家具(2.8%)等产品。与2008年相比,我国对金砖国家出口有机化学品、光学设备、塑料及制品和家具等产品出口份额持续抬升;同时,我国对金砖国家出口鞋靴和针织服装出口占比趋势性回落。整体来看,我国对金砖国家出口产品结构升级特征较为显著。

二、全球经济趋势回暖,我国出口修复或将延续

(一)全球景气度持续回升,海外需求改善或将延续

1、美国经济持续改善,欧元区经济景气逐步回升

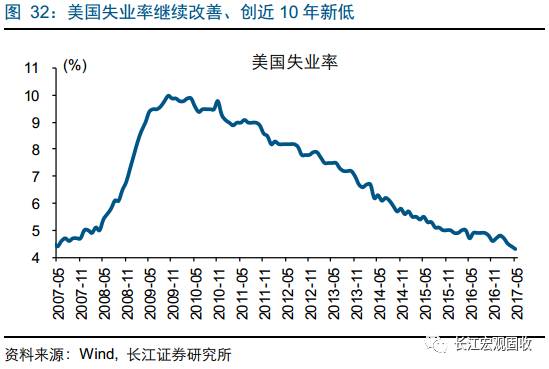

美国经济总体稳步向好,就业数据劳动力市场持续改善,工业生产稳步复苏。自2010年起,美国非农就业发生趋势改善。2015年以来,随着非农就业规模不断扩大,美国失业率(U3)大幅下滑,就业市场显著改善,劳动力收入(时薪收入)增速开始抬升。5月,美国劳动力失业率降至4.3%、创下近10年新低,美国时薪收入同比增速持续保持在2.5%附近高位。

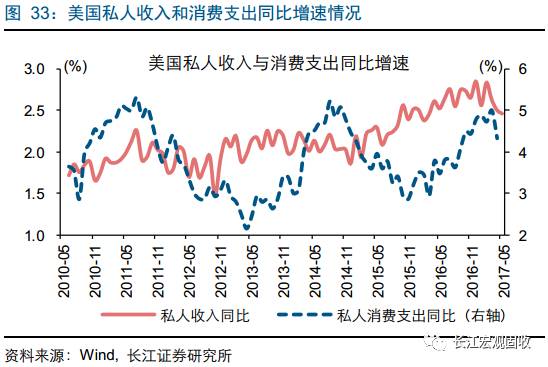

在收入增长的带动下,美国私人消费支出增速显著回暖。虽然受原油等能源价格下跌拖累,美国工业生产增速及产能利用率在2014年-2015年间有所下滑,但私人消费的较高景气依然对工业生产形成一定支撑。随着原油等能源价格下跌的扰动褪去,美国工业生产增速和产能利用率开始大幅改善。

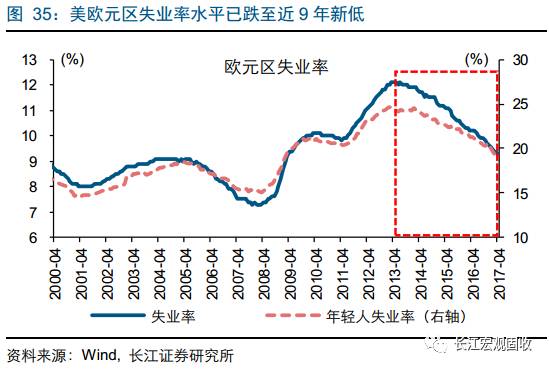

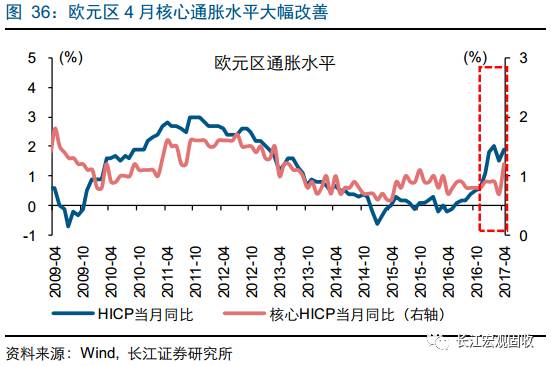

欧元区劳动力市场不断改善,经济景气逐步回升。随着法国和荷兰大选风险逐步消退,欧元区经济景气开始回暖。劳动力市场中,4月综合失业率和年轻人失业率双双创下近7年新低。受益于就业和收入增速的改善,欧元区核心通胀水平开始抬升。比如,4月欧元区核心CPI同比达到1.2%,较3月的0.7%显著改善。

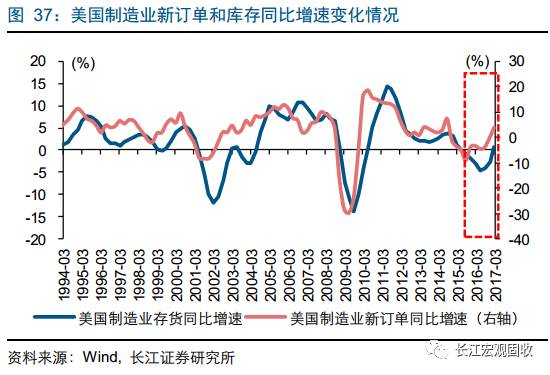

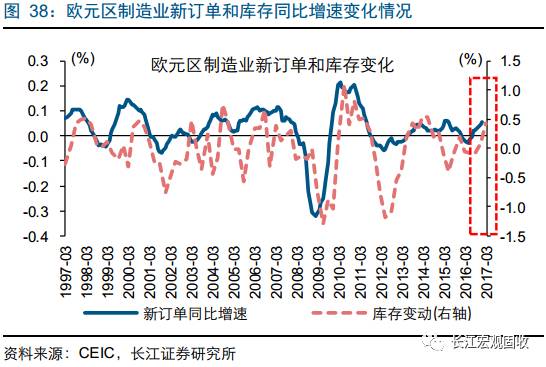

2、美欧主要消费国或延续补库,制造国将显著受益

需求不断改善下,美国和欧元区未来2~3季度或延续补库,经济景气有望保持高位。历史规律显示美国和欧元区制造业新订单和利润同比增速一般领先库存同比增速2~3个季度。从2016年2季度至今,欧美新订单同比增速持续改善,或预示着制造业在未来2~3个季度中将延续补库。在补库支撑下,美国和欧元区经济景气或在未来2~3季度持续保持高位,对经济起到支撑作用。

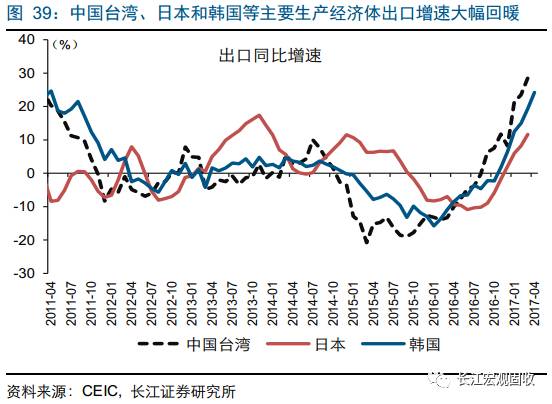

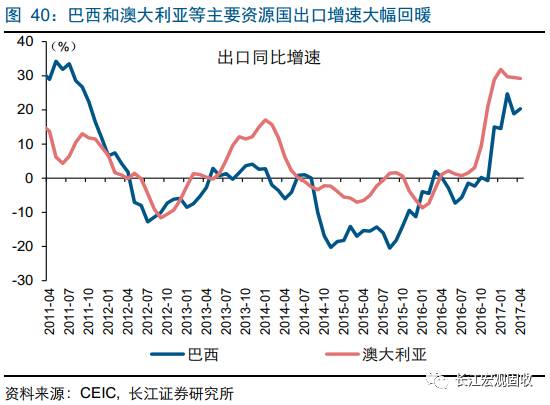

受益于美国和欧元区经济景气改善,全球主要生产国和资源国的出口将显著受益。世界经济一体化下,全球产业转移不断推进、演化,形成“消费国-生产国-资源国”的全球产业链。其中,美国和欧洲等发达国家主要是消费国,为全球提供消费需求,并在很大程度上决定了生产国和资源国的经济景气水平。比如,受益于近期美国和欧元区经济景气的改善,中国台湾、韩国和日本等主要生产经济体,以及澳大利亚和巴西等主要资源国的出口增速显著修复。在未来2~3个季度中,美欧保持高位的经济景气或将持续带动主要生产国和资源国出口增速改善。

(二)贸易竞争力有所增强,利好出口链的持续修复

1、海外需求趋势性好转,我国出口改善有望延续

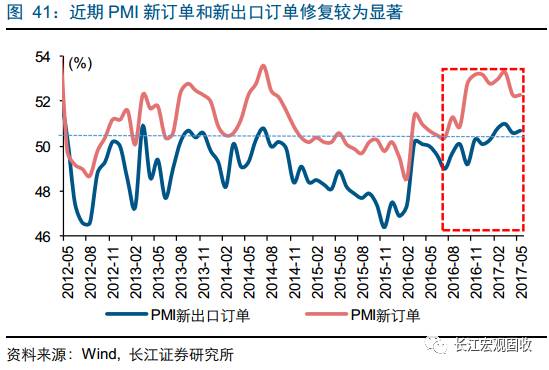

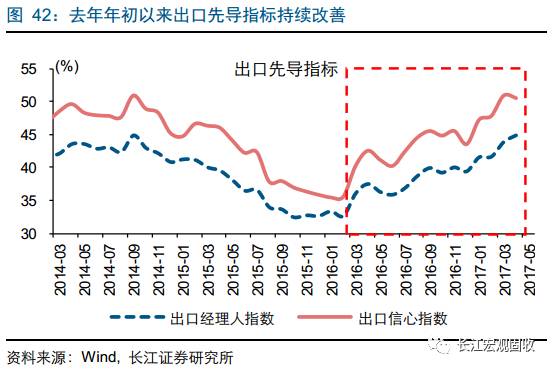

受海外经济景气度回暖提振,我国出口先导指标自去年4季度以来持续修复。中国承接日本、韩国和台湾的制造业后,逐步成为全球核心生产国,主要为消费国提供商品。受益于近期海外景气度持续回暖,我国出口先导指标已出现明显修复。从PMI分项指标来看,去年4季度以来,新订单指数大幅抬升,新出口订单指数连续7个月处于扩张区间。此外,出口经理人指数和出口信心指数也自去年2季度起明显修复。

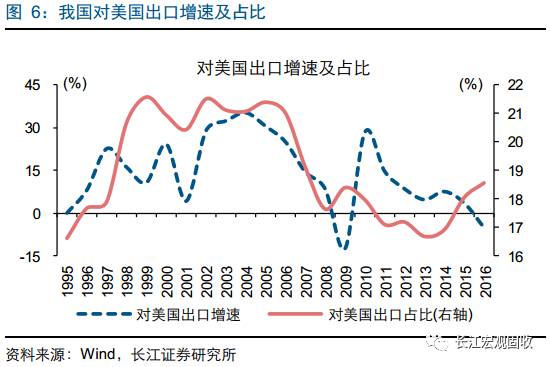

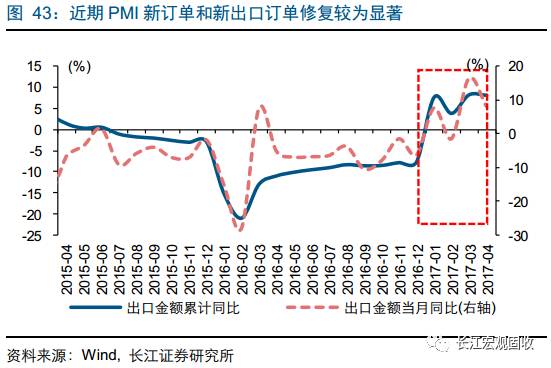

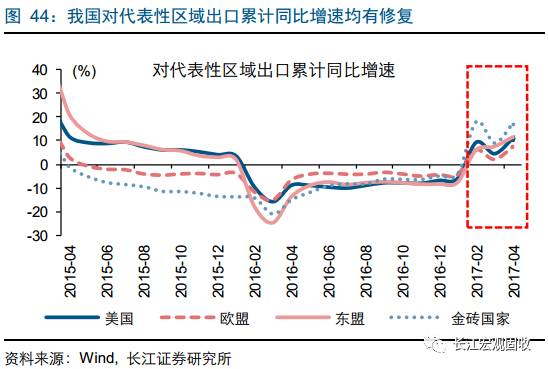

受外需回暖提振,叠加人民币实际有效汇率贬值带来的出口竞争优势修复,我国出口增速自2016年底以来持续修复。年初开始,我国出口累计同比增速明显提升。2017年1-4月,我国出口累计同比增速8.1%,较上年同期值-13.0%明显提升21.1个百分点。分国家来看,我国对美国、欧盟、东盟和金砖国家出口累计同比增速均有明显改善;其中,对金砖国家出口修复最为显著。对主要国家出口增速的普遍好转,也验证了本轮经济复苏的全球属性。海外需求改善趋势延续,叠加前期汇率贬值带来的出口竞争优势修复显现,或将对我国出口链修复形成支撑。

2、贸易竞争力渐趋提升,电机与机械出口修复或超预期

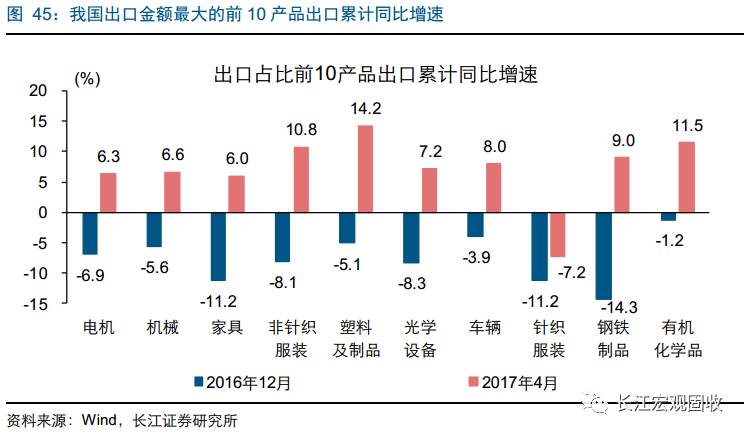

分产品来看,我国主要产品的出口累计同比增速均有明显改善。2016年1-4月,我国主要的出口产品分别为电机(25.4%)、机械(16.9%)、家具(4.1%)、非针织服装(3.3%)、塑料及制品(3.2%)等产品。除针织服装同比增速有所改善、但仍然为负外,其他主要产品出口累计同比增速均已经转负为正,均较2016年底出现明显改善。其中,钢铁制品、塑料制品和非针织服装同比改善幅度最为显著,分别为23.3、19.3和18.9个百分点。

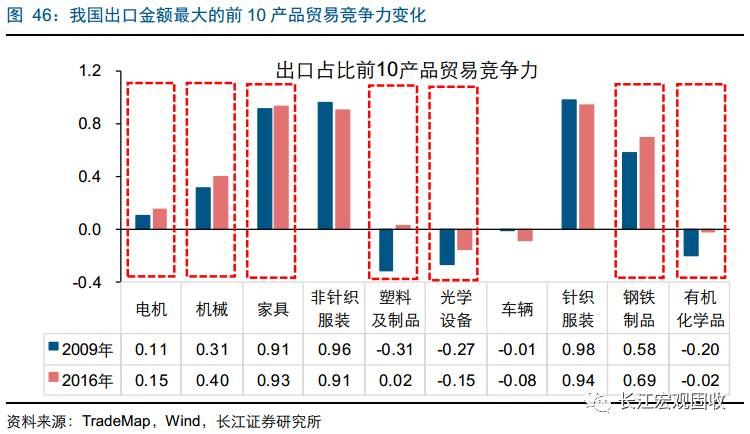

我国主要出口产品的国际贸易竞争力持续提升,或将对出口链形成进一步支撑。2009-2016年间,我国多项出口产品的竞争优势出现明显提升。比如,在我国出口产品中占据重要地位的塑料制品贸易竞争力提升0.34,光学设备贸易竞争力提升0.11,有机化学品贸易竞争力提升0.18等。这些产品贸易竞争力的提升有助于其出口修复超预期表现。

三、贸易链条持续修复,出口受益行业有所分化

(一)美欧经济趋势复苏,电机与机械出口大概率修复

1、美国景气持续修复,家具与塑料等受益或较明显

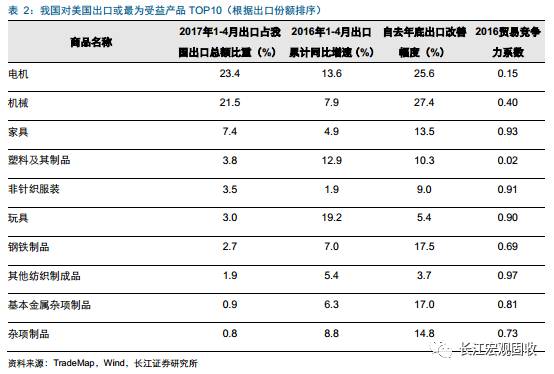

我国对美出口的电机和机械出口修复空间较大,此外,家具、塑料及制品、非针织服装出口修复或将延续。随着需求趋势性回暖,出口金额较大、具备出口竞争优势的行业,或将受益最为显著。按照这个思路,我国对美国出口受益空间最大的行业包括:电机、机械、家具、塑料及其制品、非针织服装、玩具、钢铁制品、基本金属杂项制品等。

2、欧盟经济逐步回暖,钢铁及其制品或超预期受益

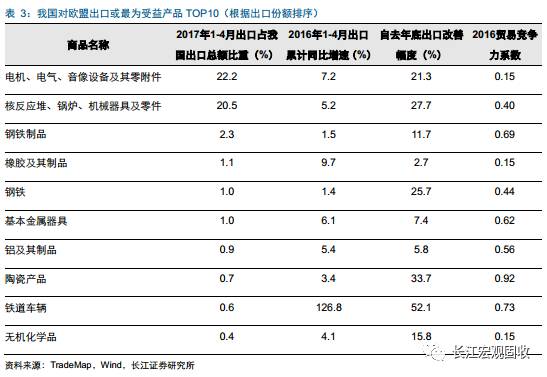

除电机和机械产品外,我国对欧盟出口钢铁制品、橡胶制品、基本金属器具等出口受益空间较大。我国对欧盟出口的电机和机械产品已经出现明显修复,由于其出口金额和贸易竞争系数都处于较高水平,未来受益空间仍然广阔。此外,我国对欧盟出口的钢铁及其制品、橡胶及其制品、基本金属器具也将存在超预期修复空间。近年来,中国钢材价格明显低于欧洲国内市场价格,具有明显的出口竞争优势。

(二)新兴经济需求好转,鞋靴与皮革出口受益或显著

1、东盟经济持续复苏,鞋靴与皮革出口改善或延续

除电机和机械产品外,东盟经济回暖对我国钢铁、塑料及其制品、鞋靴、基本金属杂项制品、皮革制品等出口带动作用或将持续凸显。中国对东盟国家传统出口优势产品包括电机、机械、钢铁和塑料制品等。随着东盟需求回暖,我国对东盟出口优势产品均已出现改善。此外,我国鞋靴、基本金属杂项制品、皮革制品等产品占对东盟出口份额较高、具备较强的贸易竞争优势,未来对东盟出口改善或将超预期。

2、金砖国家景气向好,服装和家具或将超预期受益

金砖国家需求持续好转,或将带动我国塑料及其制品、非针织服装、家具、鞋靴、玩具、皮革制品、橡胶及其制品等出口持续改善。今年初以来,我国对金砖国家出口的电机、机械、塑料及制品、非针织服装和家具等产品已现明显改善。随着金砖国家需求持续回暖,这些产品出口或将受益于较强的贸易竞争优势持续改善。

通过以上研究,我们发现:

(1)近年来,我国出口区域结构发生新变化:美欧日等发达经济体占我国出口份额有所下降,东盟和金砖国家等新兴经济体占比持续提升。出口目的区域不同,出口产品结构也有所差异。从共同点来看,电机和机械是我国对各大市场出口的主导产品;从不同点来看,家具、针织服装、非针织、玩具等传统劳动密集型产品仍是我国对欧美出口的主要产品,而钢铁、矿物燃料和化学制品等工业原材料和制成品在我国对新兴经济体出口中占据重要地位。

(2)近期欧美发达经济体需求回暖,推动全球经济景气修复,也带动了中国出口链的持续修复;美国和欧元区未来2~3季度或延续补库,经济景气有望保持高位,或将利好我国出口链修复延续。从出口先导指标来看,我国制造业PMI新出口订单指数、出口经理人指数和出口信心指数自去年2季度起明显修复;从出口累计同比增速来看,我国对美国、欧盟、东盟和金砖国家出口累计同比增速均大幅好转。

(3)随着海外经济景气持续回暖,我国出口链修复趋势有望延续,电机、机械、钢铁、家具、塑料制品等产品修复或超预期。从细分产品出口份额、已有修复程度、以及贸易竞争优势三个维度进行筛选,我们发现电机和机械产品出口受益确定性较大。其他产品中,基本金属品、钢铁及其制品、塑料及其制品等出口受益或较为显著。我们从三个维度来梳理出口受益行业:产品出口份额、出口已现修复、具备贸易竞争优势。

梳理结果显示,主要经济体景气改善或将显著利好我国基本金属品、钢铁、塑料及其制品、橡胶及制品出口的持续修复。分板块来看,我国对欧美出口家具、对新兴经济体出口鞋靴和皮革制品,亦或出现超预期修复。