9大不能倒閉的保險公司

1.

英國保誠

(

Prudential plc

)

2.

德國安聯保險(

Allianz SE

)

3.

美國國際集團(

AIG

)

4.

英國英傑華集團(

Aviva

plc

)

5.

法國安盛集團(

AXA SA

)

6.

美國大都會集團(

MetLife, Inc.

)

7.

中國平安集團

(唯一上榜中國公司)

8.

美國保德信金融(

Prudential Financial, Inc.

)

9.

荷蘭全球保險集團(

Aegon NV

)

2015

年荷蘭

Aegon

取代意大利

GENERALI

沒一間有中國公司......

傳說香港保險公司是可以破產的,所以不敢去香港投保

。

說到底一切爭論還是集中在保險公司破產上。

很多內地人堅信中國政府是不會讓保險公司破產的,所以內地是保險是可靠的。

而資本主義國家的政府不會有這麼霸氣的規定,是允許保險公司破產的,所以在境外投保,有風險。

關於

保險公司

,可靠與否,我們先從法律和法規上去尋找依據。

1、我們從大陸和香港的法律條文上找保險公司的破產製度

我們就

“香港保險公司可以破產”以及“內地保險公司不許破產”這一核心爭論,比較一下國內的《中華人民共和國保險法》和香港的《中華人民共和國香港特別行政區保險公司條例》。

關於保險公司

破產

或

清盤

(

windingup/liquidation)下對保單持有人的保護:

《香港保險公司條例》

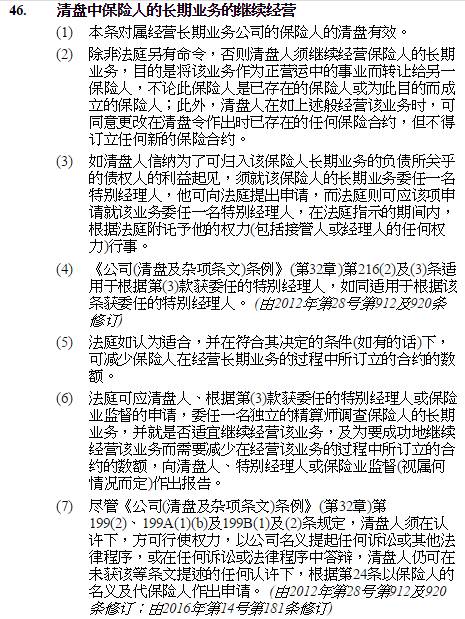

中第

46條(2)規定:“除非法庭另有命令,否則清盤人須繼續經營保險人的長期業務,目的是將該業務作為正營運中的事業而轉讓給另一保險人,不論此保險人是已存在的保險人或為此目的而成立的保險人;

這個是香港特別行政區基本法對於該條例的網址:

https://www.elegislation.gov.hk/hk/cap41!zh-Hant-HK@2017-02-13T00:00:00/s46

,頁面是這樣的:

《中華人民共和國保險法》

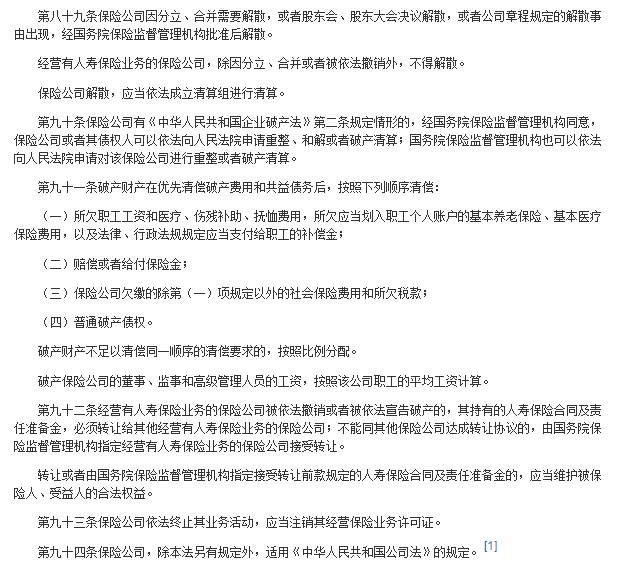

中第八十九至九十二條規定了關於保險公司分立、合併、撤銷或解散的相關事宜。

這個是

“百度百科”找的關於中華人民共和國保險法的

規

定:

http://baike.baidu.com/link?url=hwYo9kH9E5LUaeOq1-S5D_a7LCieHn6JZXsqOkZq3dieIfFVnjZAXcvCWmEOpoQAkG4YzE0LAGgORhEfH4x0P_4gslDy4qHzTAnxqRApWjG

,頁面是這樣的:

對比大陸和香港對於保險公司破產的法律規定香港的是這樣的:

香港保險監管規定若保險公司被清盤,則長期業務須轉讓給另一保險公司或因此事待成立的保險公司

;

而國內有兩條規定,第89條、經營有人壽保險業務的保險公司,除因分立、合併或者被依法撤銷外,不得解散。

第92條、

經營有人壽保險業務的保險公司被依法撤銷或者被依法宣告破產的,其持有的人壽保險合同及責任準備金,必須轉讓給其他經營有人壽保險業務的保險公司

;不能同其他保險公司達成轉讓協議的,由國務院保險監督管理機構指定經營有人壽保險業務的保險公司接受轉讓。

可見大陸的法律中,解散和破產不是同一個概念

,大陸法律其實也規定經營人壽的保險公司可以破產的。

破產後其持有的長期保險合同也會有其他人壽保險業務的保險公司接受。

現代社會保險公司屬於金融機構中非常重要的一個金融生態,其客戶並非是企業而是廣大民眾以及政府機構,因此保險公司承擔著比商業銀行和投資銀行等其它以商業為導向的金融機構更為重大的社會責任,也因此應該採用更為嚴格的監管規則。

國內的保險監管機構是“保監會”,所依據的法規是《保險法》(全程《中華人民共和國保險法》)。

香港的保險監管機構是“保險業監理處”,所依據的法規是《保險公司條例》。

《中華人民共和國保險法》共一百八十七條,加上第十一號主席令,共

21523字

。

《香港保險公司條例》英文全文共

七萬一千零六字

,香港政府官方中文翻譯版共

111608字

,兩者字數

差

5倍

。

《保險法》中關於保險公司的部分為第三章,第六十七條至第九十四條,佔全部篇幅的六分之一不到。

保險是關乎國計民生的重要行業,我們相信,對於保險的法規無論多詳細都不過分。

2、法律畢竟也是人制定的,我們比較一下歷史

香港:可以

說從清政府的香港開始,近170年內人壽保險公司未曾有破產案例。

香港政府在每家合法經營的保險公司的核心精算部門,都會指派政府任命的精算師,從而從公司內部監管保險公司的運作,保障客戶利益。

保險公司一方面只可以投資政府認可的、低風險投資工具;另一方面,會將某公司客戶的保費分攤,由其他保險公司承保,由整個行業共同承擔風險。

如果是境外保險公司在香港註冊,所經營業務與母公司獨立核算。

如果母公司出現財務風險,香港政府指定的精算師,會繞過保險公司董事會,直接上報香港政府。

香港保監會有權力凍結該公司的資產,不容許離開香港,以優先保護客戶利益。

這個防線的“至關要命”在2008年金融海嘯事件也表現得很充分,當時雖然世界頂級投資銀行、商業銀行都大量破產倒閉,但保險公司依然穩健如初。

友邦公司的母公司美國國際集團AIG保險因為金融危機,賣出了大部分友邦公司的股票,因此目前香港友邦不僅沒有在2008年金融危機受害,反而回購了大部分母公司手中的股票,並於2010年在香港股市IPO,募資205億美元,是目前為止全球第五大IPO,從而變成了由香港本地控制的保險公司。

其實,全世界的人壽保險公司都是不允許倒閉的,否則就不會出現美國雷曼兄弟及其其餘的400 家銀行和美國國際集團AIG保險一起到了破產的邊緣,美國政府沒有伸出援手去挽救雷曼兄弟及其其餘的400 家銀行,而出錢收購了美國國際集團AIG保險85%的股權,不允許美國國際集團AIG保險公司倒閉。

大陸:

1949年新中國成立後,近70年也沒有保險公司倒閉,不過銀行倒是倒閉了一家,就是1998年由於瘋炒海南地皮而倒閉的海南發展銀行。

3. 我們再看一下香港政府對保險業的償付能力以及其他資產的要求

香港

大多數的保險公司的賠償支付能力過300%(內地的保險公司一般只維持在150%的幅度)。

為此,香港發展至今,我們也沒有見證過香港保險公司有機會倒閉。

若然萬萬一發生了,香港的保險市場只會比大陸更成熟,監管機制只會更嚴密。

香港保監處規定經營不善的保險公司會有再保公司或者其他規模大的保險公司收購繼續經營,以確保客戶的權益。

所以客戶最多只會因保險公司經營不善損失紅利收益,但保障類投保保額肯定是

100%得以保障的

。

例如,每出售一份壽險,香港保險監理處都會要求香港保險公司把該份保單

80%價值的資產維持在香港,以便更好地保障投保人的利益。

香港政府也正在設立香港人壽保險再保險基金,用以擔保香港出售的每一份人壽保單。

而且隨著香港保險市場的日益龐大,香港監管機構將加大客戶的保障力度,在不久將來還會成立客戶保障法案,來確保在香港購買保險的所有客戶得到全面保障。

4. 我們再看一下香港保險公司在金融信用評級機構的評級

香港的保險大多是外資的優質保險公司,公司的發展歷史甚至高達

200年,如果說有可能倒閉的,應該現在你不能看到的了。

這些的保險公司累積了豐厚的資產,在全球投資能力上明顯強於國內,我們投保可以享受到這些百年老保險公司穩定的分紅。

目前,國際上公認的金融信用評級機構有標準普爾、穆迪和惠譽這三大公司。

三大評級機構的服務較為相似,但在服務範圍、信用等級設置及評級標準等方面各有側重。

標準普爾信用等級共分

20級,最高等級AAA;穆迪和惠譽評級共分19級,最高等級分別為Aaa和AAA。

上述三家評級機構的BBB-/Baa3以下信用等級被認為是不具投資性的。

簡單了解了這些常識之後,我們就來看一下在中國內地和香港地區大家較為熟悉的一些金融機構(包括銀行和保險公司)的信用評級情況,數據來源於各家金融機構官網的

“投資者關係”信用評級披露和三大信用評級機構官網,自行參考和比較。

表

1:中國內地幾大銀行長期信用評級結果

表

2:香港地區幾大銀行長期信用評級結果

表

3:中國內地幾大人壽保險公司長期信用評級結果

表

4:香港地區幾大人壽保險公司長期信用評級結果

通過簡單的分析比較,我們可以看到,保險公司的信用評級相對於銀行更高一些,香港金融機構的信用評級,無論是銀行還是保險公司也均高於國內機構。

5、我們看一下國際上對保險公司的評定

由

20國集團(G20)設立的金融穩定委員會(FSB),全球金融規則制定者,公佈了9家系統重要性保險公司(即大到不能倒保險公司)名單。

大而不倒(

Too Big to Fail,縮寫TBTF)是一個經濟學上的概念,指當一些規模極大或在產業中具有關鍵性重要地位的企業瀕臨破產時,政府不能等閒視之,甚至要不惜投入公帑相救,以避免那些企業倒閉後所掀起的巨大連鎖反應造成社會整體更嚴重的傷害,這種情況即稱為“大到不能倒”。

“Too Big To Fail”(

大到不能倒

)是一個全球性的金融機構

FSB(Financial Stability Board),又稱為"

全球央行

"。

是在2008年全球爆發金融危機之後,為穩定全球經濟於2009年4月初在倫敦

G20峰會

決議設立的一個全球性的金融監管體系。

FSB負責對大到不能倒的金融機構進行評估和監測,指當一些規模極大或在產業中具有關鍵性重要地位的企業瀕臨破產時,政府不能等閒視之,甚至要不惜投入公帑相救,以避免那些企業倒閉後所掀起的巨大連鎖反應造成社會整體更嚴重的傷害,這種情況即稱為“大到不能倒”。