金融业本质上就是信息产业。金融业把信息处理看做是一种手段、工具,是一种科技对金融的支持,同时也确实认识到,金融业在很大程度上依赖于信息产业的发展。

——中国金融学会会长、中国人民银行原行长周小川

距离2018年7月31日中共中央政治局会议部署“六稳”(稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期)工作已一年有余,稳金融的成果不断凸显。央行8月12日发布的数据显示,近期与企业投资相关的企业中长期贷款走势平稳,打破了市场的悲观预估。

党的十九大报告提出,要深化金融体制改革,增强金融服务实体经济能力,健全金融监管体系,守住不发生系统性金融风险的底线。金融维稳,需要妥善把握金融风险的处置节奏和力度,大数据是推进结构性去杠杆的必然选择。

近期,金融领域出现的一大热点是房地产融资的收紧。银保监会办公厅下发《关于开展2019年银行机构房地产业务专项检查的通知》,重点检查32个城市的银行在房地产信贷业务管理、房地产业务风险管理、信贷资金被挪用流向房地产领域、同业和表外业务中房地产业务有关违规行为。

在避免出现房地产和金融资产过度泡沫的同时,对实体经济的金融支持力度在不断加大。央行8月9日发布《2019年第二季度中国货币政策执行报告》显示,要加大金融对制造业的支持力度,并表示要在宏观审慎评估中增设制造业中长期贷款和信用贷款等指标,调整小微和民营企业贷款指标,

引导金融机构加大对实体经济的信贷支持力度。

金融业的天职是服务好实体经济增长。小微企业是支持新动能培育和稳增长、保就业、促转型的关键,是经济社会重点领域,同时也是实体经济的薄弱环节。

央行、银保监会、证监会、发展改革委、财政部2018年6月联合发布《关于进一步深化小微企业金融服务的意见》,即提出加大信贷资源向小微企业倾斜。尤其精准聚焦:

▪ 加大金融科技等产品服务创新

银行业金融机构要加强对互联网、大数据、云计算等信息技术的运用,改造信贷流程和信用评价模型,降低运营管理成本,提高贷款发放效率和服务便利度。

▪ 完善小微企业信用信息共享机制

人民银行分支机构要积极推进小微企业信用体系建设,健全小微企业信用信息征集、评价与应用机制。

银行业金融机构应声而动,数据显示,2019年一季度金融业新发放的普惠型小微企业贷款利率6.87%,比2018年全年该项利率降低0.52个百分点;同时,越来越多的金融机构开始运用大数据工具推动资金流向生命力旺盛的小微企业实体。

北京九宫格大数据科技有限公司打造的

金融大数据服务平台,协助金融机构切实降低小微贷款不良率,使资金流向中小微企业。

这一平台立足大数据、人工智能等数字技术,结合自身数据资源优势和地方金融大数据联盟载体,跨域性、跨部门整合融资服务流程,实现以满足企业快速、低成本融资为中心的资源聚合和需求交互,通过政府各局办和金融机构的对接和使用实现服务价值输出。同时,帮助中小微企业挖掘隐形资产,放大其信用优势,让金融机构消除对中小微企业的信贷投放顾虑。

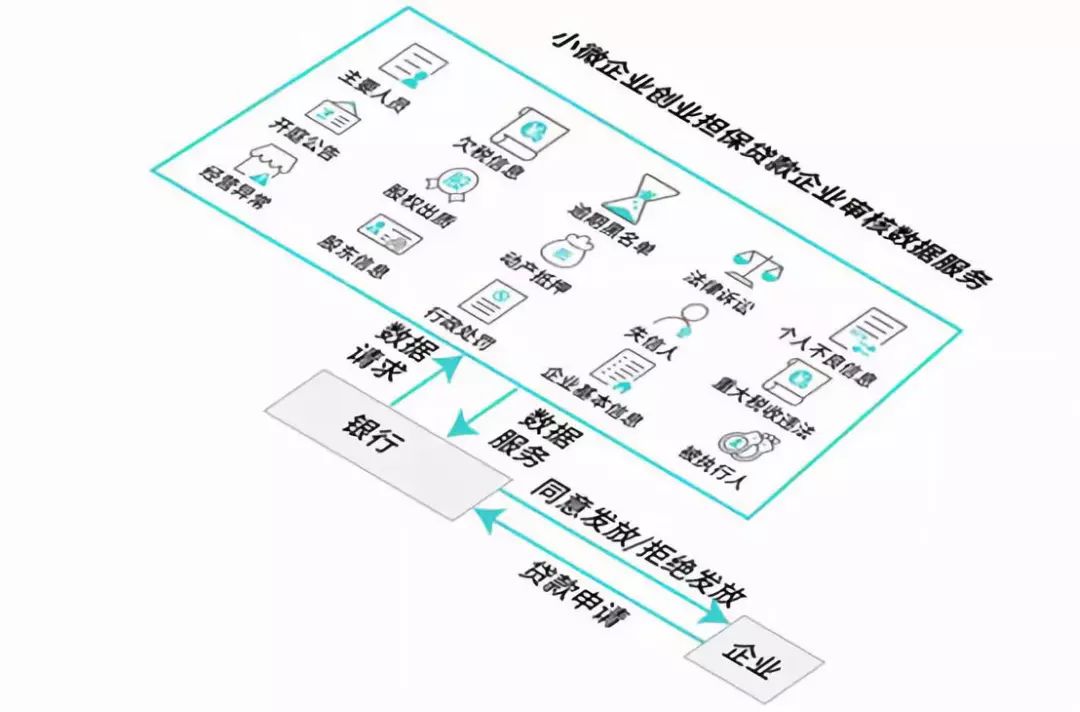

基于融资贷款类型与模式进一步细分构建应用场景,这一平台为中小微企业“量身定制”,打造中小微企业创业担保贷款企业审核服务、中小企业风险补偿贷款企业风控(审核)数据服务、科技型中小企业风险补偿贷款企业审核数据服务、创业担保贷款企业审核数据服务等模式,成为助力小微科创企业低成本融资的有效手段。

以小微企业创业担保贷款企业审核数据服务为例,工商联和经办银行在审核小微企业创业担保贷款涉企数据时,由于小微企业贷款“信息不对称”的特点,带来信贷市场的“逆向选择”和“道德风险”问题突出,在实际担保业务办理过程中,小微企业一般财务管理不规范,导致传统的财务分析方法难以全面、准确评估其经营状况和风险水平,同时其对税报表虽然较易取得,但报表上除纳税收入及纳税额之外的数据真实性仍较难核实。

小微企业创业担保贷款企业审核数据服务,以国家各有关部委对外公开和需要企业授权可获取的部分未公开数据为基础,从数据准确性上杜绝了企业自行提供数据的不准确性,覆盖了银行审核所需的数据维度,杜绝了传统风险管理存在的信息不对称的情况,通过该服务降低了银行的审核难度,同时避免了金融机构发生“不能正常还贷、不良贷款”等信用风险。