文|楚乔

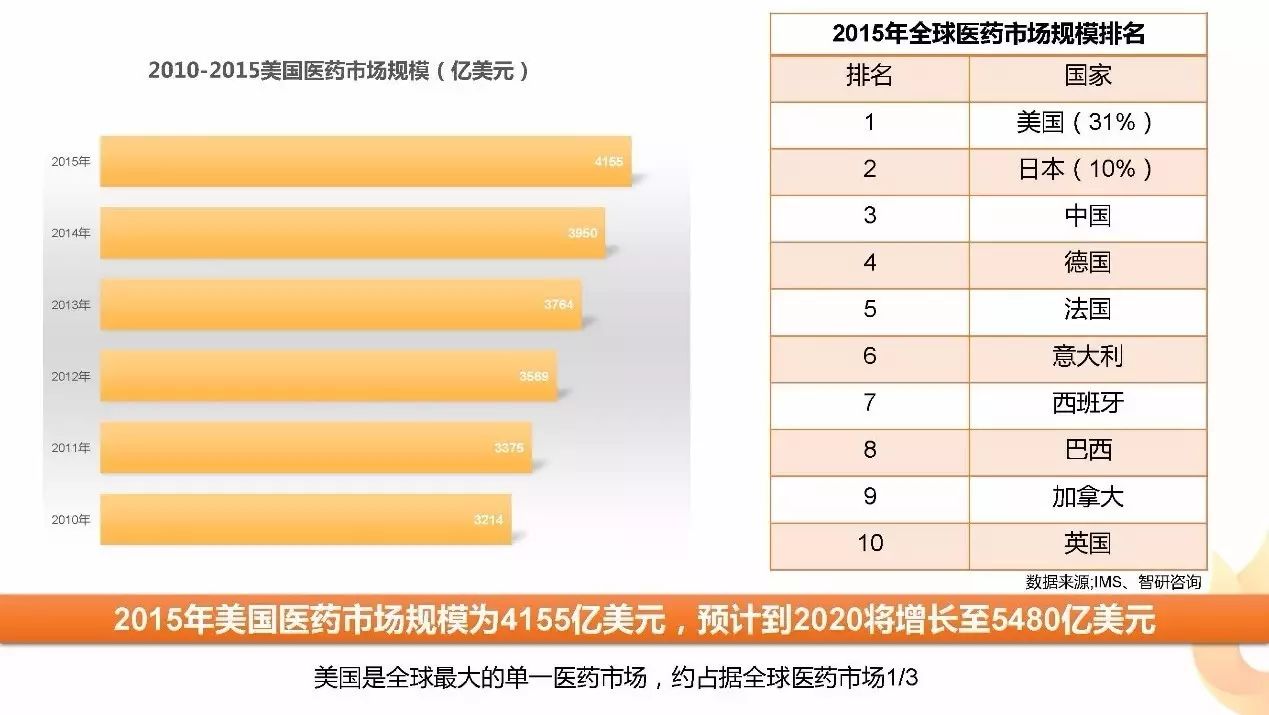

有赖于高效可信赖的FDA、完善的医药专利体系,有利于产品创新的支付体系、高效的金融系统,美国是全球最大的单一医药工业市场。据统计,2015年美国医药市场份额为4155亿美元,到2020将增长至5480亿美元,约占全球医药市场的1/3。

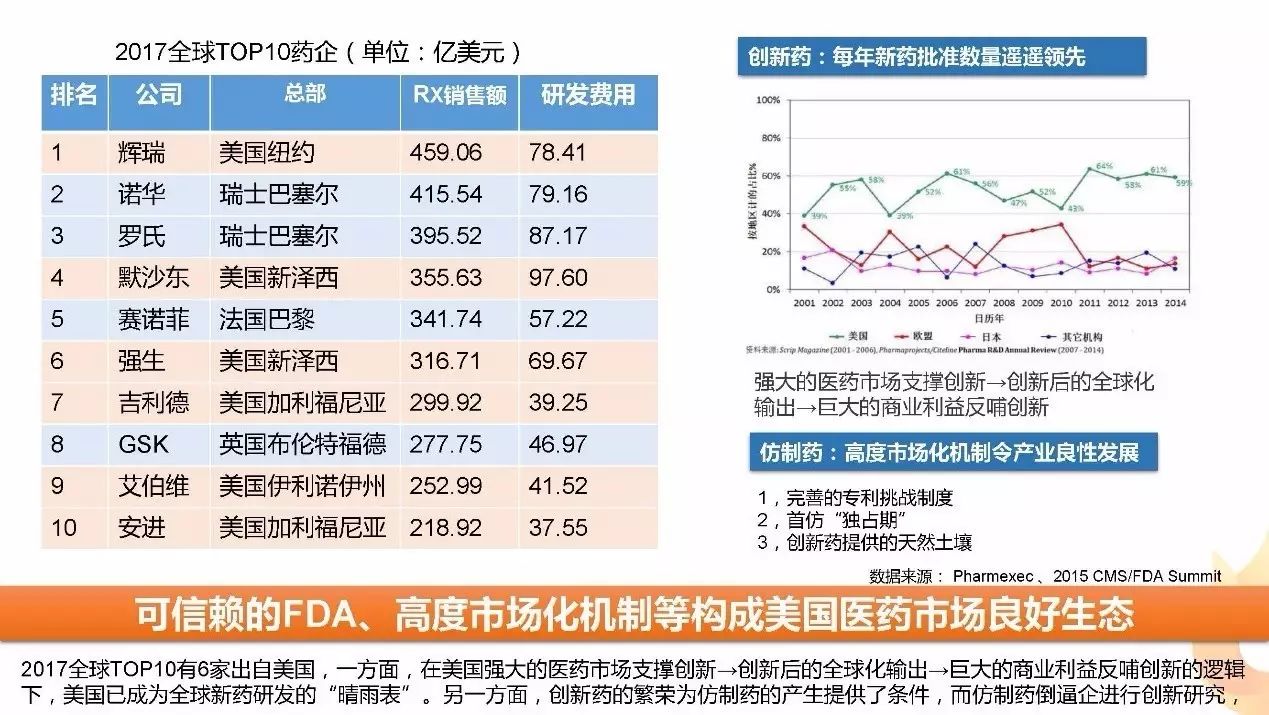

根据美国医药经理人发布的最新榜单,2017年全球TOP10药企中有6家均来自美国,这主要得益于美国强大的医药市场支撑创新→创新后的全球化输出→巨大的商业利益反哺创新。在此模式下,FDA每年新药批准数量遥遥领先,其每年新药审批情况已成为全球新药研发的“晴雨表”。

另一方面,受专利到期、医疗支出成本控制等因素的影响,美国仿制药的地位越来越举足轻重。美国创新药的繁荣为仿制药的产生提供了条件,而仿制药的产生又倒逼企进行创新研究,这些都构成了美国医药市场独特的生态。

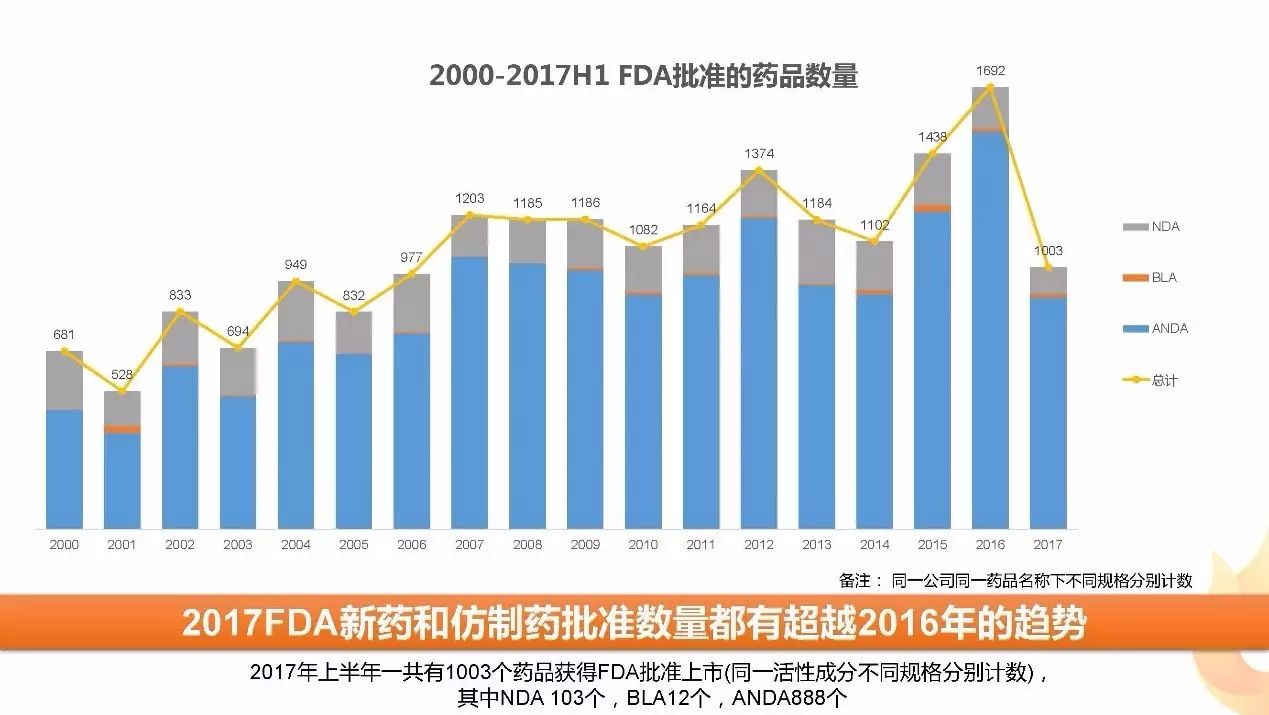

2017年上半年(截止2017年6月30日)一共有1003个药品获得FDA批准上市(同一活性成分不同规格分别计数),其中批准NDA申请 103个,BLA申请12个,ANDA申请888个, 2016年同期分别为88个、6个和753个, 从上半年批准趋势来看,2017年全年药品批准数量或相较2016年有一定的提高。

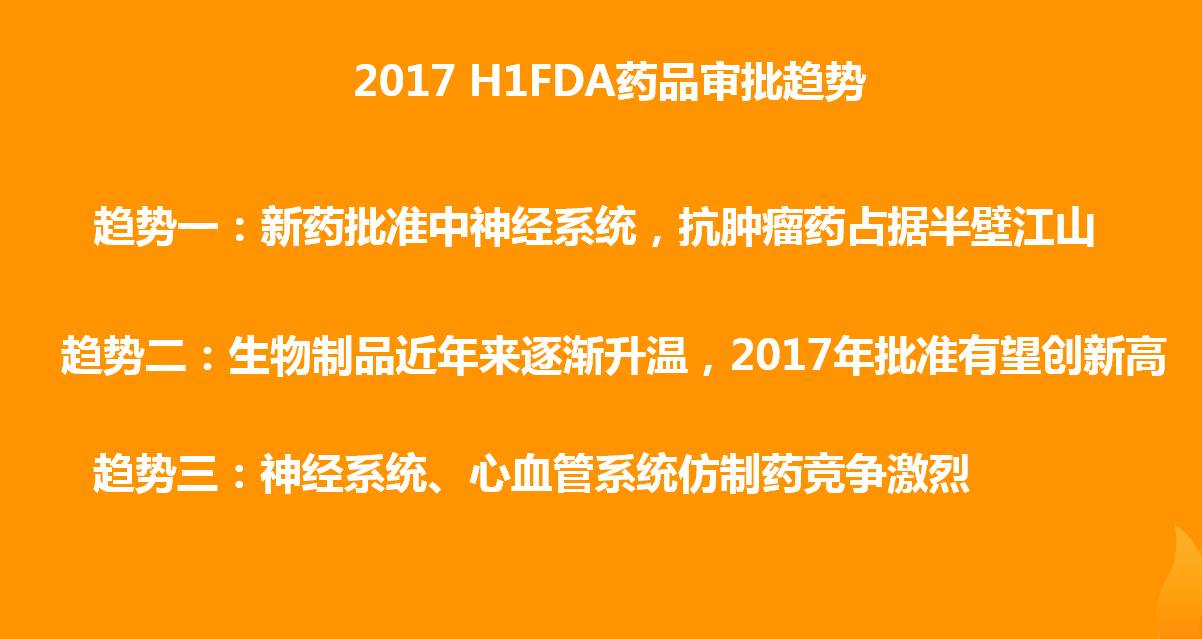

整体来看,上半年FDA批准药品中呈现以下趋势,下面我们将从新药、仿制药、生物制品等领域一一解读。

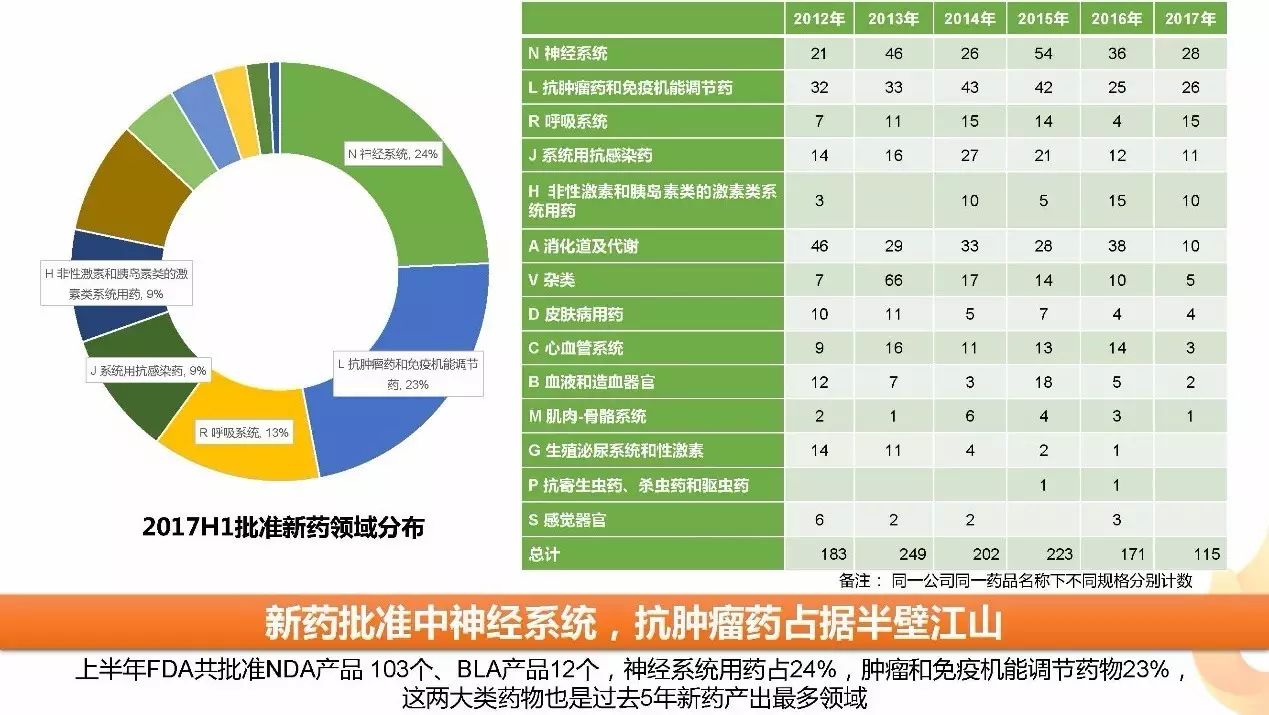

1、新药批准中神经系统,抗肿瘤药占据半壁江山

上半年FDA共批准NDA产品 103个、BLA产品12个(备注:同一药品不同规格分别计数),从这些药品所在的ATC治疗领域来看,神经系统、抗肿瘤用药、呼吸系统新药批准数量名列前茅,这三类药品占上半年总批准药品数量的60%。

从历年批准情况看,神经系统、抗肿瘤药、消化道及代谢(包括糖尿病用药)是过去几年新药领域的热点。心血管系统药物近年来新药批准数量一直处于相对低位,今年上半年仅3个新药批准,且都属于Type 5(New Formulation or New Manufacturer)申请,提示该领域创新乏力。

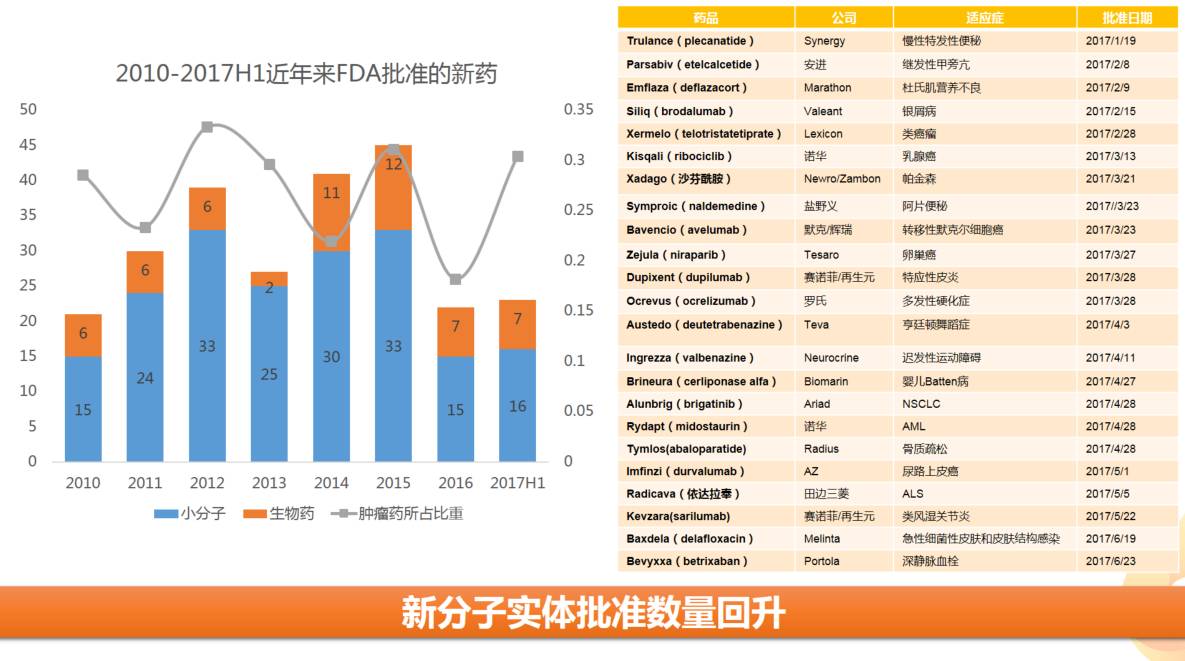

2、新分子实体数量回升

上半年FDA批准共批准23个创新药,其中16个新化学分子实体和7个新生物制品,半年批准数量已超过2016全年批准的22个。在这23个药品中,肿瘤药占据了30%(7个)。关于新分子实体的情况,已有多篇文章进行过解读,此处不再详细展开。

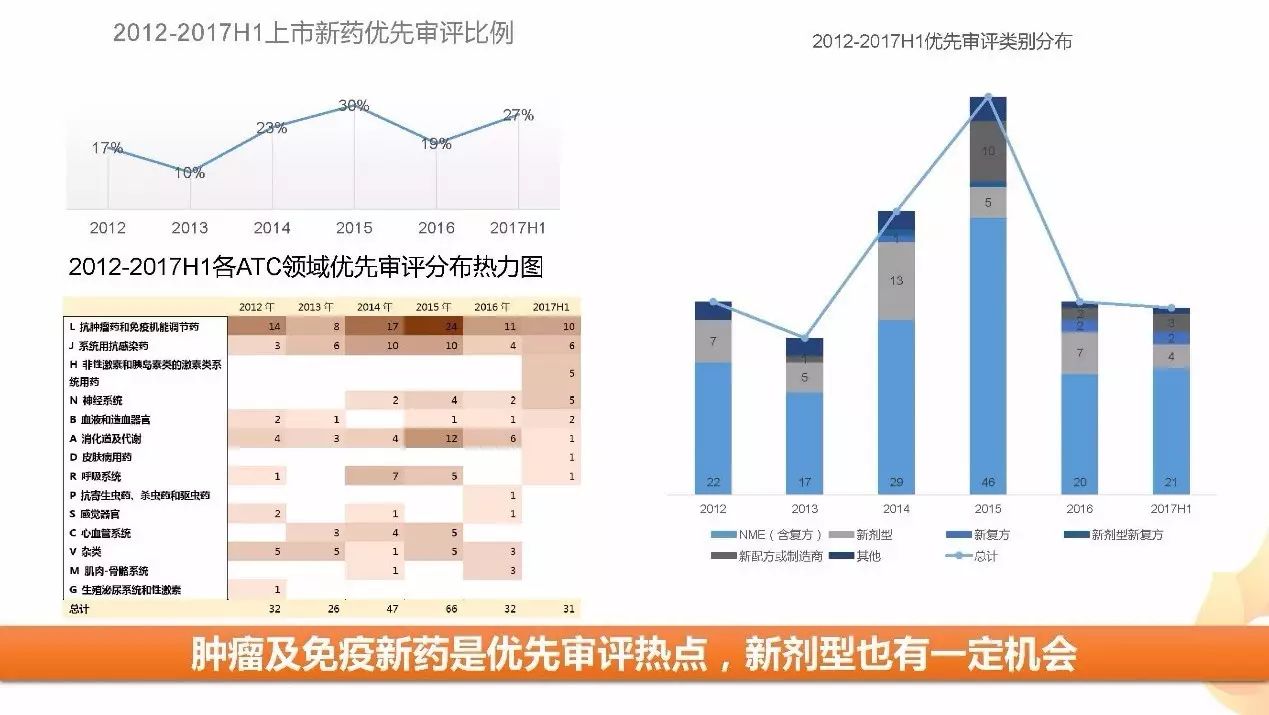

3、抗肿瘤药是优先审评主力军

从优先审评情况看,上半年新药优先审评率为27%,与往年情况持平。从优先审评类别来看,新分子实体是优先审评主力军,新剂型等也有一定机会。从优先审评药品所处ATC领域看,肿瘤药物是优先审评当之无愧的的热点领域,体现了该领域潜在的未被满足需求。

4、FDA批准药品热门领域浅析

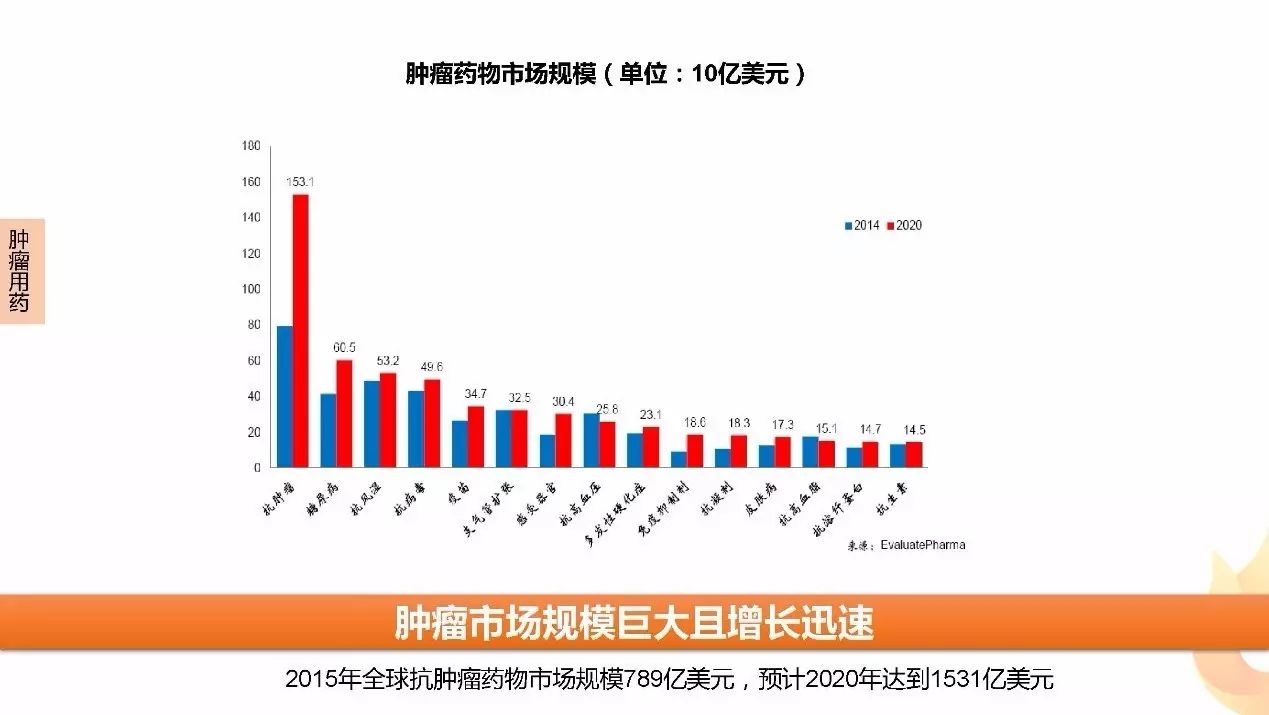

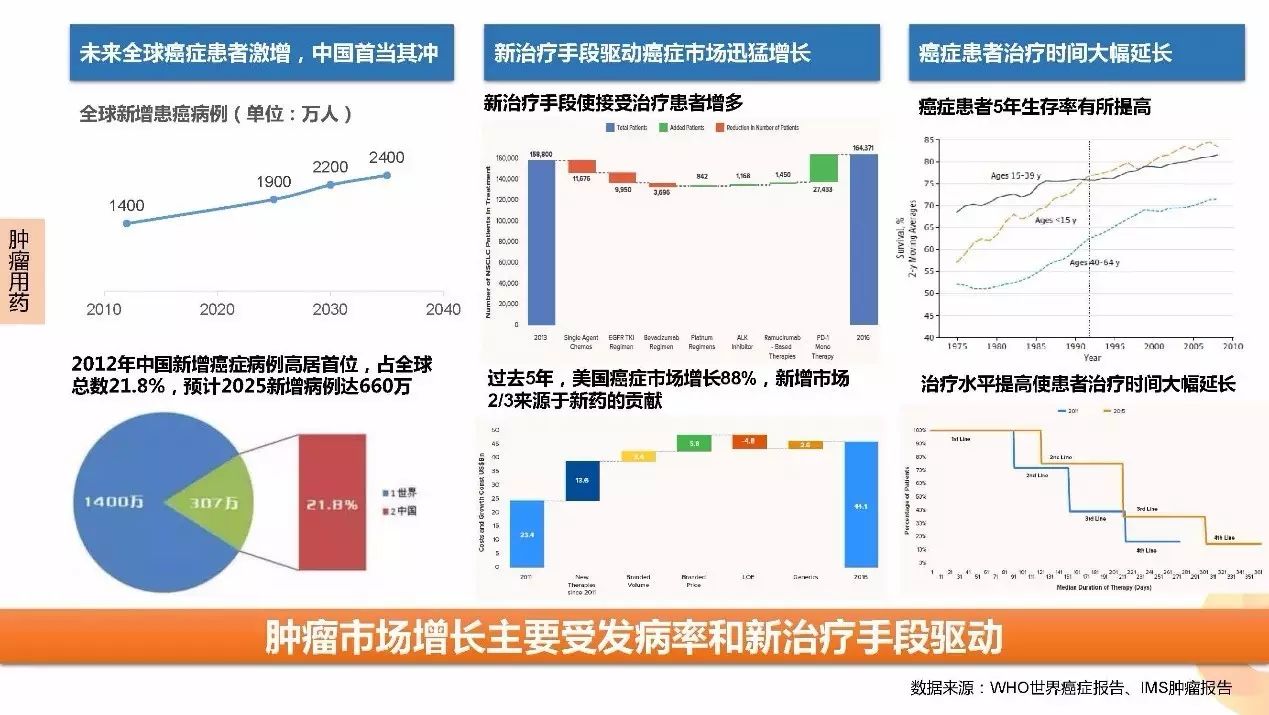

不管是从新药批准还是优先审评,肿瘤药物热度一直居高不下。Evaluate Pharma数据显示,2015年全球抗肿瘤药物市场规模789亿美元,预计2020年达到1531亿美元,是支持肿瘤新药繁荣的原动力。

肿瘤市场的繁荣主要得益于未来接受治疗的肿瘤患者的增长、新治疗手段的出现以及癌症患者目前接受治疗时间大幅延长。

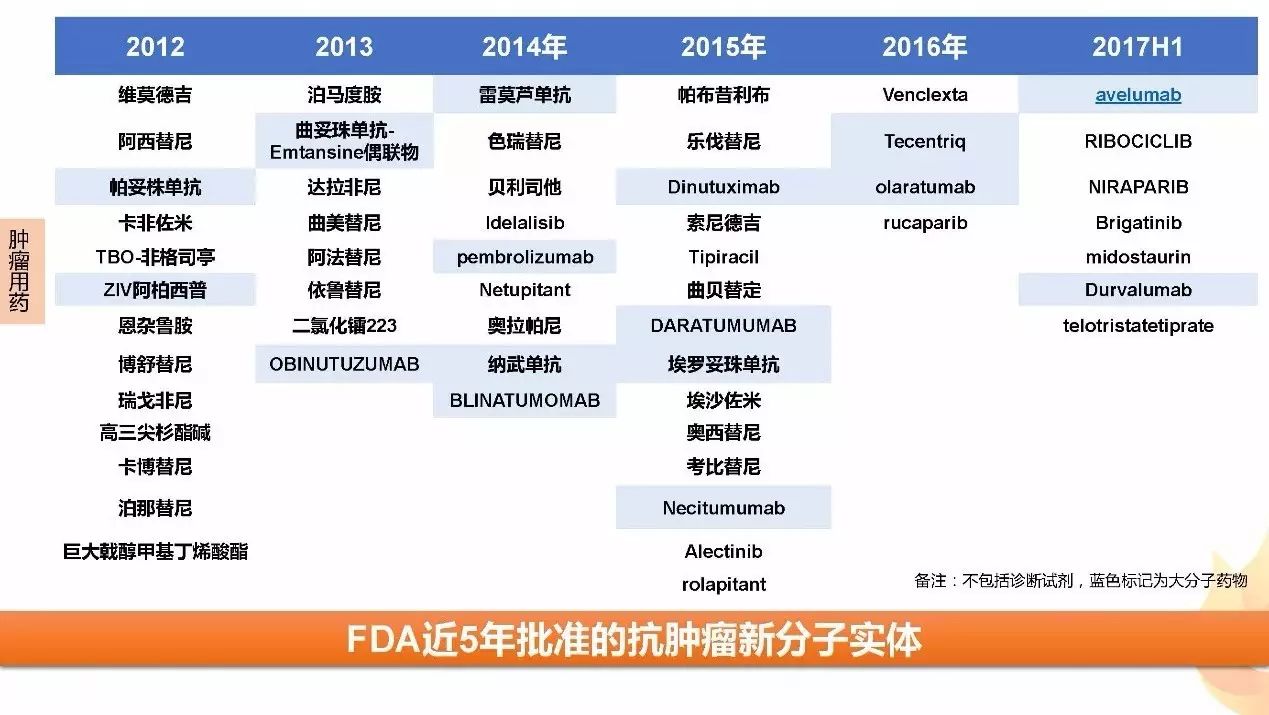

在2012-2017H1过去5年多里,FDA批准了55个肿瘤新分子实体

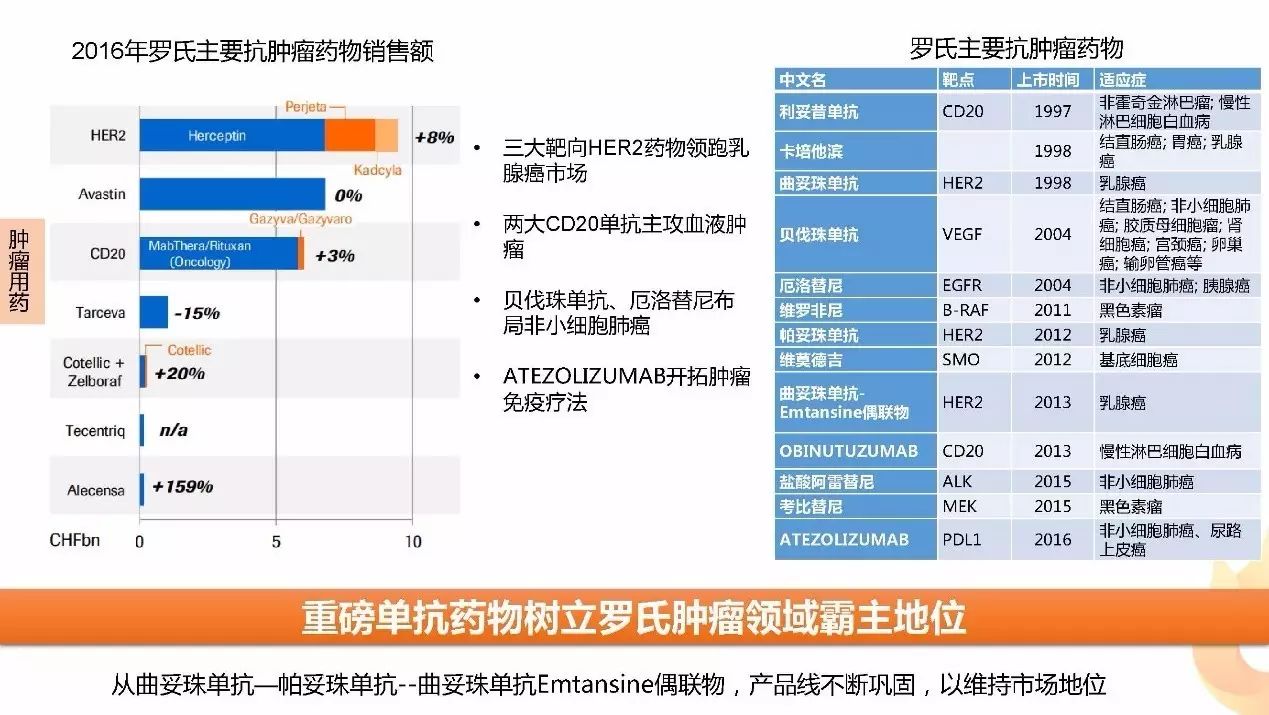

从各个公司过去5年获得的肿瘤新药个数来看,罗氏、诺华、辉瑞等制药巨头仍是肿瘤市场的主要玩家,incyte 、新基、clovis等肿瘤新贵等凭借明星药物占有一席之地。

罗氏制药凭借其扎实的产品管线在在肿瘤市场一直处于霸主地位,公司以三大HER2抗体药物领跑乳腺癌市场、两大CD20单抗主攻血液肿瘤、贝伐珠单抗、厄洛替尼布局非小细胞肺癌同时ATEZOLIZUMAB开拓肿瘤免疫疗法。根据EP预测,2022年肿瘤药物销售TOP15中罗氏有7款产品入选。

FDA上半年新药批准的另一热门领域为神经系统用药,从新药批准创新程度看,该领域新分子实体与剂型改良型新药平分秋色。

以今年上半年批准的盐酸哌甲酯为例:盐酸哌甲酯主要用于儿童多动症治疗,该药最早在1955年就有上市记录,是年过半百的经典老药,专利早已到期。虽然美国ADHD(儿童多动症)市场庞大,但数十年来几乎无新分子上市,为抢占这一市场,制药巨头对其进行了多次改良。

开发新释药系统较开发新分子实体(NCE)成本小、周期短而见效快。如今开发成功一个新分子实体平均需花费10~12年,耗用资金约10亿美元,而开发一个现有药物新剂型大概需要5000万美元、3~6年。盐酸哌甲酯的剂型改良之路就是一个生动的实例。

5、生物药批准有望创新高,生物类似物市场静待时机

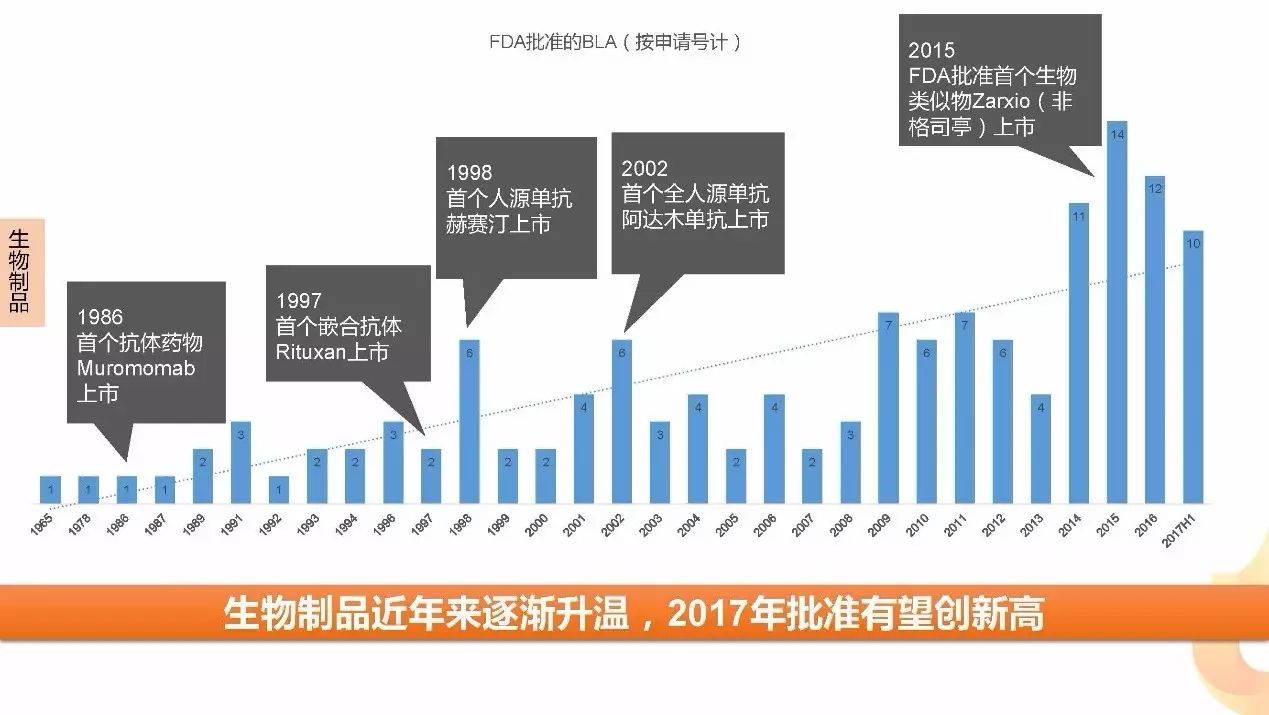

从1965年,ADVANCE BIOFACTURES 公司的SANTYL(COLLAGENASE,胶原酶软膏)首个通过BLA申请上市开始,目前FDA已有134个(按照申请号计算,包括已退市药品)通过该通道上市的生物药。

近年来随着单抗药物的广泛应用,生物药物呈井喷之势,2017上半年共批准10个BLA申请包括7个新分子实体,1个生物仿制药,2017全年有望创下近五年来生物制品上市的最高峰。

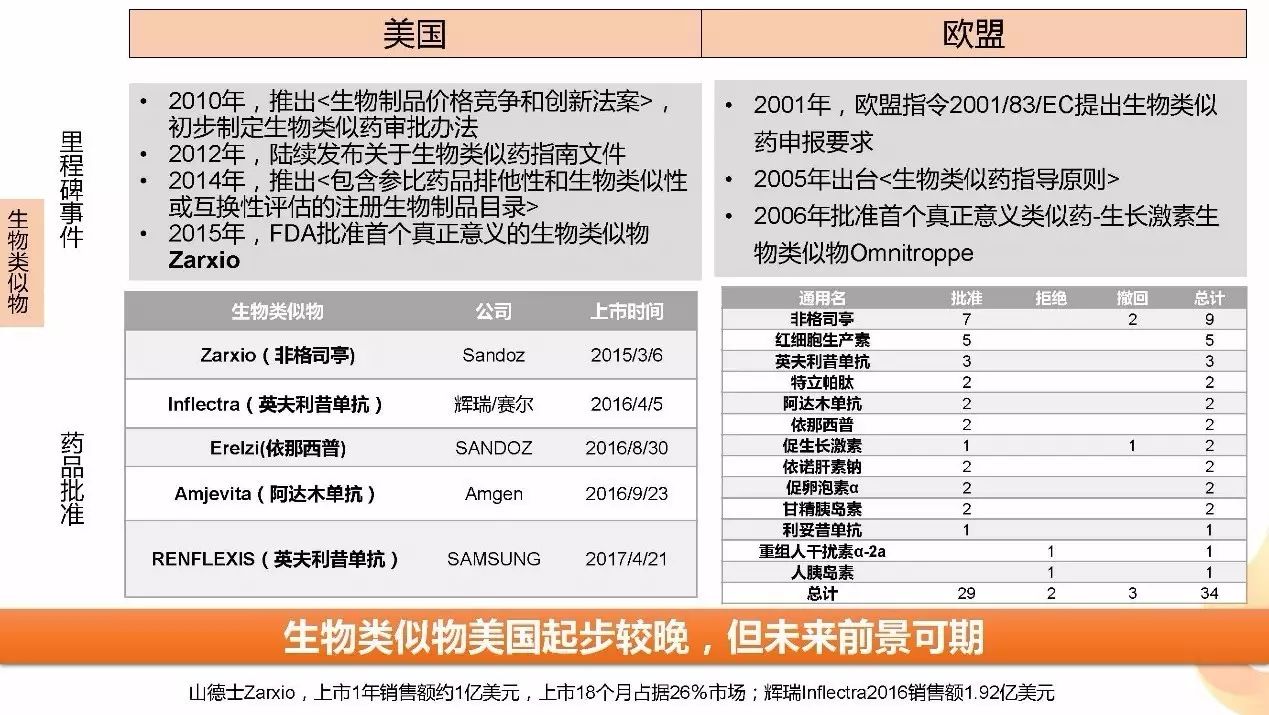

在上半年,FDA批准了三星 Bioepis的Renflexis(infliximab-abda),一款英夫利昔单抗的生物仿制药。这是继FDA批准山德士的首款生物仿制药-Zarxio(Filgrastim-sndz)之后批准的第5款生物仿制药。

2016年,随着生物类似药可互换性概念的提出,生物类似药拨云见日。与化学仿制药相比,生物类似药研发壁垒高,降价幅度低(10%~35%左右),因此可以获得更大的市场和更高的利润。根据预测,2020年全球生物类似药市场规模为350亿美元。 因此该市场有着巨大的想象空间。

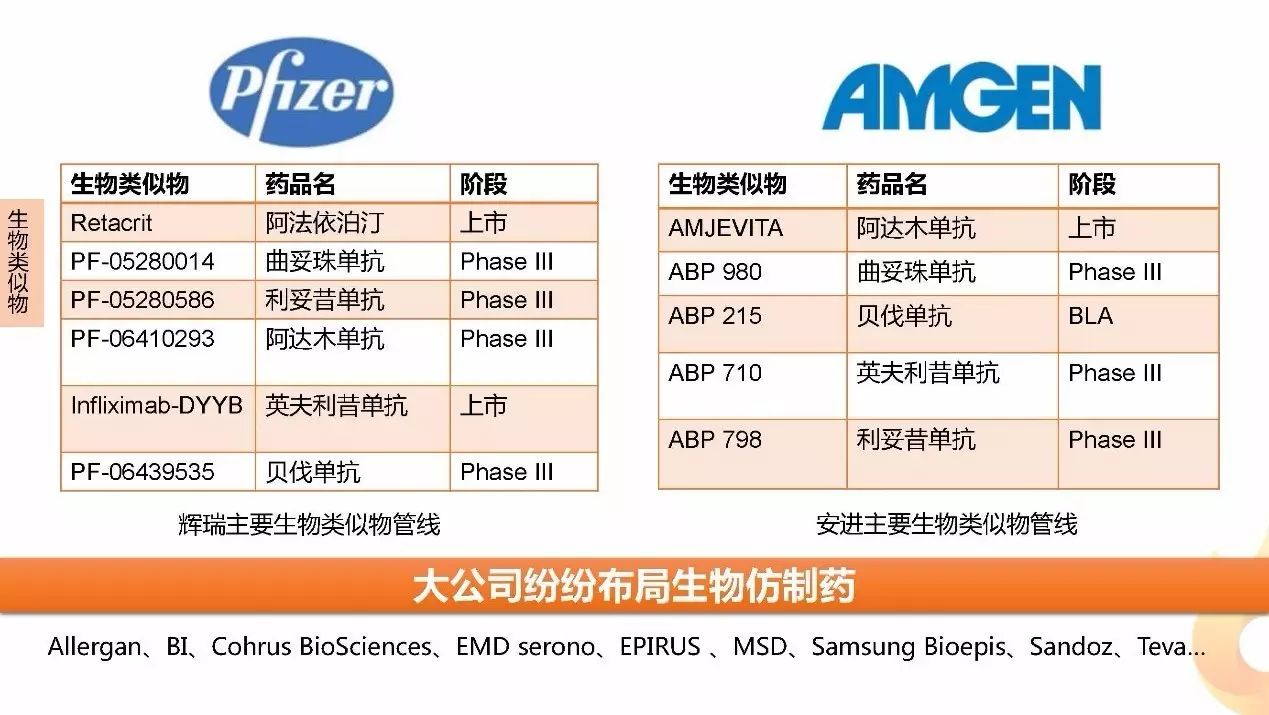

山德士Zarxio上市1年销售额约1亿美元,上市18个月占据26%市场,提示了该领域的市场潜力。相对于欧盟,美国生物类似物起步较晚,但未来前景值得期待。许多大型制药公司包括辉瑞、安进、Allergan、BI、MSD、Samsung Bioepis、Sandoz、Teva等都在该领域进行了布局。

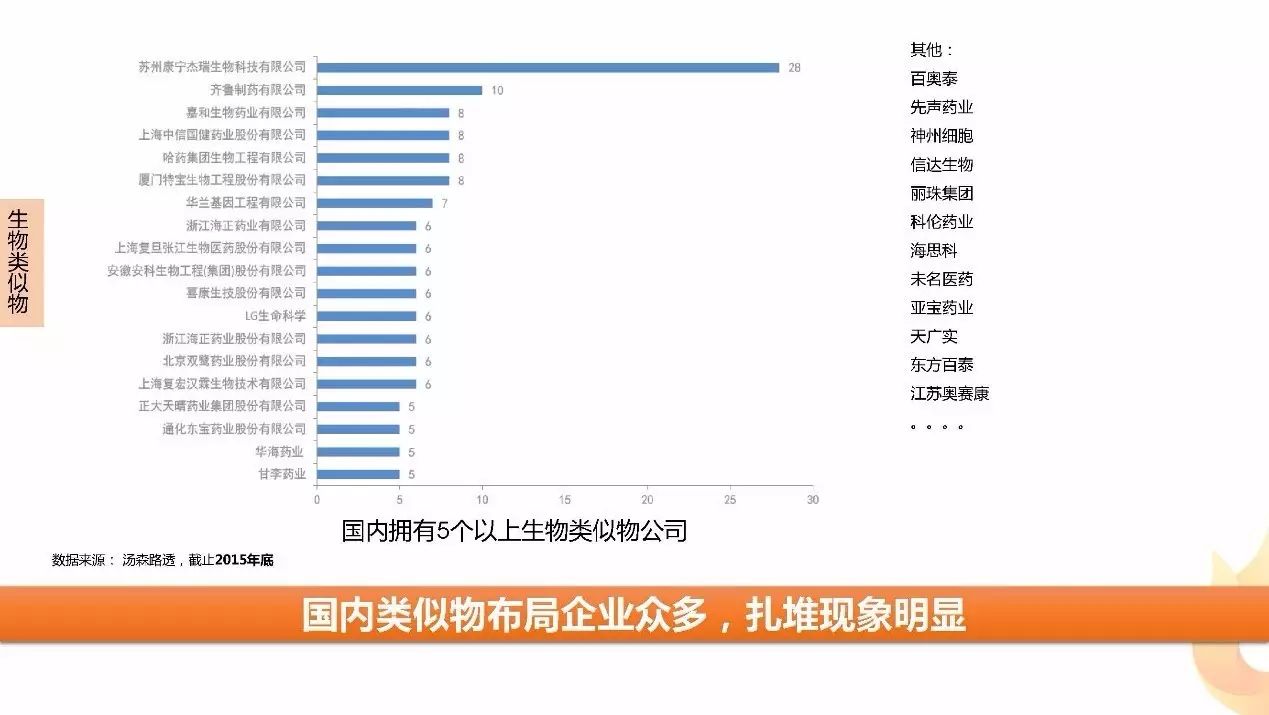

国内生物类似物市场热度不输国外,根据汤森路透的数据,截止2015年底,国内拥有5个以上生物类似物的公司就有19个。

1、仿制药以神经系统和心血管药品居多

上半年,FDA 共批准888个ANDA品种(同一分子实体不同规格分开计算),仿制药批准情况与往年持平。

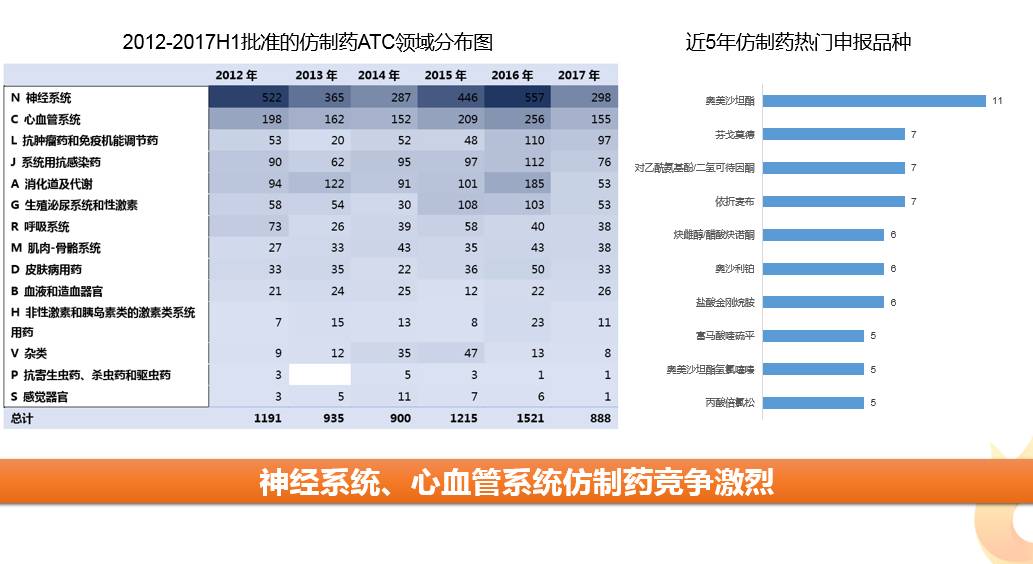

从近5年被批准仿制药所处ATC领域来看, 神经系统、心血管系统药物最多,系统用抗感染药与消化道及代谢药物次之,这与新药批准情况略有不同。其中心血管系统近年来新药上市乏力,又有大批量仿制药涌入,提示该领域可能面临较激烈竞争。

随着专利到期等因素的影响,近5年FDA仿制药热门批准品种为奥美沙坦酯、芬戈莫德、依折麦布、对乙酰氨基酚/二氢可待因酮、盐酸金刚烷胺等。

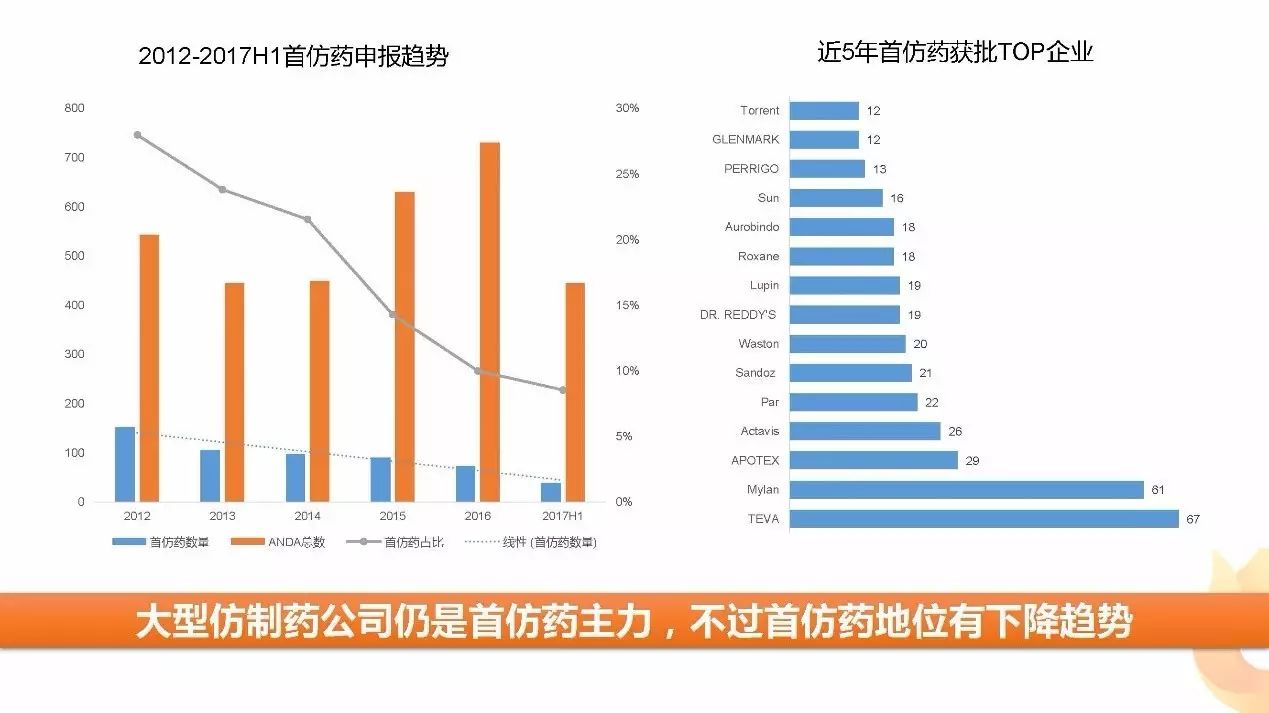

2、首仿药巨头盘踞,但在仿制药中的比重由下降趋势

美国首仿药源于1984年9月24日颁布的Hatch-Waxman法案,根据该法案规定,在“专利无效或者批准正在申请的药物不会侵犯专利”的情况下,第一个向FDA递交简化新药申请(ANDA)的申请者将拥有180天的市场独占期。

首仿药在市场独占期内,可以相对低于原研的价格迅速占领市场,某些做的好的首仿药可在1个月左右市场占有率提高到80%,由于首仿药享有价格与市场先发优势,其利润要远高于普通仿制药,因此主要的仿制药企业的会将主要精力放在抢夺首仿资格上。

备注:TVEA总数包含收购的IVAX、BARR

2017年上半年共批准28个首仿药,从近5年首仿药所在的企业来看,Teva、Mylan等老牌仿制药巨头仍是首仿药获批的主力军。不过近年来首仿药在整体ANDA中所占的比例有所下降,推测其原因可能如下:

1. 近几年生物仿制药兴起,大型生物仿制药公司纷纷在此领域布局,传统小分子首仿药地位下降;

2. 大型仿制药公司进军新药研发、505b(2)等领域;

3. 受专利到期药品数的影响。

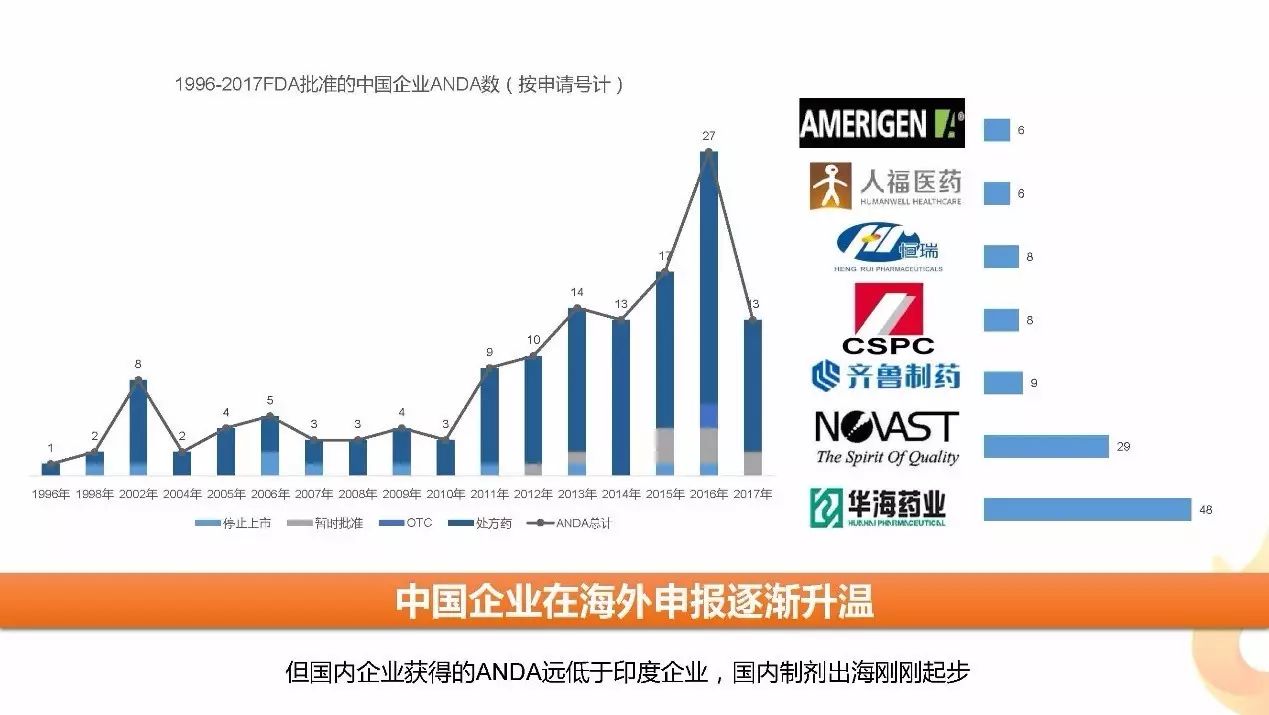

3、FDA批准的中国企业ANDA逐年增加

近年来,随着药监部门对于国内企业监管趋严,以及国内企业研发实力的提高,越来越多的企业选择出海开拓市场,中国企业在FDA获批的ANDA数量显著提升,2016年更是达到了27个品种数的高峰,相关申请企业数也在逐步增加,2017年上半年已有8家大陆企业的13个ANDA品种获批。不过与印度企业相比,中国企业仍有不小的差距。

国内制剂出海企业中以恒瑞最具特色,根据中国医药保健进出口商会发布的数据,2016年恒瑞制剂的出口额达到9000万美元,位列第一,这主要得益于公司稳健的产品策略、全球化布局与多方位合作。

综上所述,火石创造认为:

(1),肿瘤药领域持续升温,大型制药公司占据先机,小公司机会在于细分垂直领域;

(2)神经系统、心血管系统仿制药竞争激烈,慢性病长期用药剂改良制剂有一定价值;

(3)中国生物仿制药申报扎堆严重,特色单抗或是未来开发新方向。受单抗定价、医保支付等因素影响,未来生物药国际化或是主流;

(4)制剂出海中国企业刚刚起步,产品组合和销售策略是主要考量因素。规模化大宗制剂(如华海)、高端技术壁垒产品(如恒瑞)、首仿产品、创新药或是未来主要盈利看点。

点击阅读原文,查看更多精彩资讯与行业报告