Macructure Finance Institute

●

专注宏观对冲

孔子这样评价自己:“述而不作,信而好古,窃比我于老彭”

(《论语

●

述而》)

。

随着研究的不断深入,我们愈加感到能说的话愈来愈少,太阳底下有新鲜事,但没有新鲜话。

近日,美股引领风险资产大幅下跌,“萧条”之声大作,不管经济是不是会萧条,人心是萧条了。所以欲救危机,必先救我们自己的良知。现在宏观对冲回到正义法则:做空伪善资产

(一切被证伪的价值观载体)

,做多美学资产

(非价值观化的真周期性资产)

。

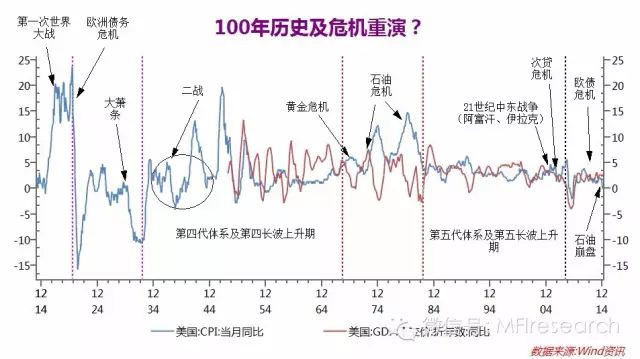

在2015年8月份股灾之中,我们撰写过一篇关于“萧条”的不规范报告《与死神共舞:长波不可能三角下的全球》,较为系统的阐述了我们对长波周期

(即康波周期,下同)

萧条演进机制的看法。尽管还有不少瑕疵,但总体框架和结论,三年多来似乎经受住了一定的考验。

今天我们学习孔圣再次“述而不作”

(上一次是《我们的灵魂有一个跳空缺口》)

,原文刊附。同时希望这篇旧文能为接下来的

年会专题

做必要的逻辑铺垫。

有几点需要特别说明或修正:

1、关于长波周期的定义,我们在2016年进一步提炼为货币体系的生命周期。关于长波周期的动力机制,请参考周金涛先生此前研究成果。当前全世界最重要的命题,即是美元体系的正在展开的毁灭性创造。

2、

本文最重要的是提出“长波不可能三角”来解决长波周期的运动机制:货币供给有限性与米德冲突、马克思冲突三者不可能同时得到解决。今天我们可以更进一步:长波不可能三角其本质是产权私有、效率、公平三者不可兼得,注意,公有产权也是一种变相私有产权。从根本上,货币体系的危机就是产权危机。

3、我们2016年后的研究改变了长波周期的历史参照,本轮萧条在货币体系——复本位向金本位收敛,这也等价于全球产权结构走向趋同——这个基础维度上更类似于第三轮长波萧条

(19世纪末-20世纪初)

,本轮长波萧条并非1929式的“大萧条”,而是中级萧条,其经济层面的最重要表征并非是大通缩或大滞胀,而是人口危机——内生坍缩与外生出清交织,其形式显非彼时之世界大战,而是当代“货币战争”。考虑其他层次,整体特征可概括为一个危机三角:普遍的人口危机、财政危机与ZZ危机。这个三角不是1929年式的。我们认为货币政策实际上并未失效,失效的是财政政策,1929年不会重演。我们不用把自己吓死。

4、我们已经把2014-2015年商品崩盘及A股股灾定义为长波萧条第一次冲击,而将2018-2019年的原油二次崩盘与欧美“股灾”定义为二次冲击点。一波三折。这实际上就是中美元脱钩与重建的艰难过程,本文当时所提出的中美携手“离岸宽松”方案及人民币,在时间上显然过于乐观了,但对当下,却开始具有意义了。

5、牛市第二期确实发生了,通过公共部门进行金融深化也确实发生了,但确实通过进一步扩张影子财政体系,这是当时始料未及的。

6、本文之研究写作曾得到北京EBG

(北京均衡博弈公共研究院)

的大力支持,借此“述而不作”之机,郑重致以谢忱!祝曾经的同仁们一切顺利!

附文:

与死神共舞

:“长波不可能三角”下的全球

Macructure Finance Institute 2015.08.27

毫无疑问,我们的世界出了问题,乃至于许多投资者恐慌性的认为大萧条已来临。本期,我们对危机的根源、结构、性质、解决方案给出一个较为系统的,但框架性的研究。凡十五条。

我们的结论是,当前不是1929,这只是在通往萧条之路上的一次重要的结构性调整。

■

当前全球危机的根源、结构及性质

1)我们对长波周期

(康波周期)

的定义是全球资本积累系统

(体系)

的生命周期。长波周期具有隔代遗传特性。本轮长波周期大衰退

(第五轮)

,在机制上与第四轮长波衰退

(1968年-1982年,大滞胀)

截然不同,而类似于第三轮

(1919年-1935年)

。我们在5月的MFI大类资产论坛北京场曾专题论述之。

2)本轮长波周期,全球构建的是以美元为中心,以资本收益率为核心反馈机制的资本积累系统,上一轮的核心反馈机制则是生产利润率。在结构上,通过美元挣脱黄金变成纯粹的信用货币、浮动汇率及打开全球资本账户,人们寄希望于通过解放货币供给约束,来解决根深蒂固的米德冲突问题,但代价是另一根深蒂固问题——马克思冲突的加剧。

米德冲突,即单一货币政策下,内部均衡与外部均衡不可得兼,本质是资本全球化与生产资料国别化的冲突,非贸易品部门和贸易品部门不可能同时均衡。马克思冲突,即生产社会化与生产资料私人所有的冲突,技术深化导致“剩余价值”膨胀,贫富差距无可挽回的扩大。资本积累结构的恶化,将不可避免的,通过主权债务积累,而反噬信用货币之供给能力。

因此,开放经济体系根深蒂固的矛盾就是,

货币供给有限性与米德冲突、马克思冲突三者不可能同时得到解决

。我们命名为

“长波不可能三角”或“全球化不可能三角”

。

3)

“长波不可能三角”的演化,就是长波周期“复苏——繁荣——衰退——萧条”循环的元结构。信用货币供给的紧缩,终究将导致米德冲突与马克思冲突同时恶化,并导致整个全球资本积累体系的崩溃。

1929年大崩溃是第三代全球资本积累系统的彻底崩盘,第五代系统的崩溃时间大约在5年后。尽管目前全球风声鹤唳,但现在,不会是1929年。

无论从米德冲突

(全球非美货币贬值,货币政策边际上失效)

、马克思冲突

(基尼系数畸高,超主权金融部门或集团日益主导主权国家经济政策)

,货币供给约束(美联储加息)上看,全球都已经具备了进入大萧条的一切条件。但目前仍然存在改善机制。

4)全球大萧条来临之条件是:

A,美元与人民币双本位,双积累中心的初步构建,并形成中国与资源品国家的闭环资本对流;

B,中美利差大幅削减,并不断向平价靠近;

C,从全球CT

(carry trade,套利套息交易)

到FDI,全球资本项目的积累机制遭到深度破坏。

5)就目前而言,人民币国际化尚处于路径选择关口

(直接通过欧亚政治经济军事联盟构建闭关商品定价体系,还是继续绑定美元资本输出)

,中国的终极QE尚未出炉

(须等到金融混业化,刚兑局部破,地方资产产权重组之后)。

而自2012年美国对Libor操纵案进行强制处罚

(实际上是试图控制离岸美元市场定价)

,及经过2012年9月开始至今,次中心货币

(日元、欧元、英镑等)

——资源货币

(卢布、雷亚尔、澳元等)

——生产货币(

人民币、新台币、韩元等)

的轮番贬值

,

全球CT机制已经遭到比较严重破坏。但是FDI机制仍然健全。新兴国家主动的快速本币贬值,使得新兴经济体的资本外逃量级整体是可控的。

因此,目前危机并非大萧条来临。而是大萧条之前的一次重大结构调整,可谓之二次次贷危机,是长波衰退的第二次冲击,第三次冲击可能在2017-2018年。

中国股灾并非二次次贷危机的原因,中国股灾只是长波不可能三角作用下,中国资本积累空间被封死

(货币政策被内外同时锁定)

的结果,是全球系统性危机演化的有机组成部门。新兴市场国家的本币暴跌,也包含了主动控制的战略性意图,不能全部归咎于人民币贬值冲击。

■

当下危机的解决机制

6)究其核心,全球要稳定风险,必须打开美元-人民币的货币政策空间。其他举措,比如平准基金入市、美国推迟加息等等都是技术性的。

我们认为,只要美国不放弃财政重整,那么美元加息就是必须也是必然的,美元必须要维系在较为强势的位置。

美联储很难再实施QE

(量化宽松)

。

因此,

由于美元明确的而进入长期的升值通道

(中级调整继续)

,美元-人民币之间,原来通过经常项目和资本项目双重积累的模式已经告终。某种程度上,这场危机也代表着中国模式的告终。因此,美元-人民币必须要重新树立一套挂钩积累模式。

7)我们认为,恰当及目前中美双方正在商讨的方式,是“离岸信用宽松”,简称“离岸宽松”。

8)

1998年亚洲金融危机以来,美元体系根深蒂固的“特里芬难题”始终未能解决,这一矛盾表现为:美国在岸金融市场与离岸金融市场的信用争夺。

美元的流动性供给=在岸发行+离岸发行-美元净回流

=(美联储在岸基础货币发行+在岸金融市场的信用派生)+(贸易逆差+离岸金融市场二次信用发行)-资本项下顺差

原则上,美元基础货币头寸都在美国本土,而离岸市场上的所谓美元,都是信用货币。同时,作为双重属性的货币

(本币+国际货币)

,美元的发行权也是双重的,离岸市场的存在对维系美元地位起着重要作用。美联储并不掌握绝对的发行权,离岸金融市场由于其特殊甚至超主权的监管环境,体现了作为国际货币的美元对信用发行权及独立清算体系的强烈诉求。

而美元的离岸发行,60年代以来,一直以欧洲美元市场为中心。而亚洲美元

(亚洲国家积累了庞大的美元储备)

,则被锁入美元资本市场以支持在岸美元发行,这正是在岸与离岸的信用争夺。

如上所述,由于美国对欧洲美元市场体系的持续清理和压制,导致国际跨境金融机构自2012年之后持续削减欧洲美元之资产负债表,FICC业务及收入显著萎缩。这显然恶化了新兴市场国家的美元积累水平,而流动性危机导致次贷危机之后的第二轮全球库存周期的萎靡和紊乱。美元在岸边际上的回收及离岸信用的萎缩,这种双重挤压不断造成生产国及资源国的"流动性真空",是目前非美国家爆发二次次贷危机的直接推动者。

同时,这也证明了,从新兴市场国家出逃的资本,并没有大规模进入欧美市场

(我们还缺乏完整数据勾稽,但从局部披露数据及欧美资产价格看,逻辑是成立的。2015

年

6

月美国国际资本净流出

1103

亿美元,

5

月净流入

1150

亿美元

)

,

这些美元可能只是被消灭了

。

当一个债务被注销时(偿还了,或者违约了成为坏账),信用货币与债务是互锁的,债务的消失也就意味着货币的消失。

9)在这一框架下,逃离“流动性真空”的办法是,美国与中国

(或许还应该有日本)协同

在亚洲构建一个新的离岸美元市场——亚洲美元,以对冲欧洲美元的信用紧缩。

具体方式是,中国适当减持美国国债

(消息称最近两周中国减持了1000亿以上的美债,因此美债收益率并未大幅下行)

回收美元。该部分美元头寸的用途有二:

A,在外汇市场购买人民币,支持本币汇率

(因此,相应需要国内宽松以对冲流动性缺口,是以有了“双降”)。

B,通过境外金融机构分支,进行离岸信用派生。这些信用货币,可以与亚洲国家进行融通。

同时,我们认为中美势必要进行一带一路框架中融资及计价货币的重新探讨,而亚洲美元市场,将与之相匹配。一带一路的真正启动,才能使得亚洲美元的需求扩张

(比如印尼高铁,中方承诺提供40亿美元长期贷款)

,带动货币乘数。

这一策略,我们称之为“离岸信用宽松”,简称“离岸宽松”。

10)离岸宽松将能实现的中间目标是:

A,稳定人民币币值,否则如果人民币失控,势必将推动全球FDI机制逆向运动,大萧条提前来临。

B,中期内打压美元,在美元贬值的基础上,人民币可控贬值,综合实现人民币有效汇率指数贬值10%以上。

C,重新打开美元-人民币货币政策空间。美元的离岸宽松,将能对冲美联储的加息。这样美联储的策略就是“对冲加息”。人民币在兑美元相对稳定,对一篮子货币贬值的条件下,货币政策空间进一步打开,流动性环境的修复有助于稳定国内资产价格。

D,构建人民币国际化的务实通道。

11)我们认为,中美在联合救市上已经取得谅解,在“离岸宽松——亚洲美元——人民币国际化”这一方案上,可能正在靠近。我们期待赖斯访华之后,中美的进一步谈判。

■

对大类资产的简要看法

12)只要美元-人民币货币政策空间的打开,全球风险资产的紧缩螺旋的拐点就将来临。

刚兑开始打破之后,中国货币政策的空间将真正打开

(

作为对冲控制,金改势在必行

)

。

我们认为,新的资产重估的路径可能是:债券——商品——权益。但是欧美股市,我们认为需要一次可控的较大调整。目前来说,我们仍然不能确定美股超长周期牛市是否已终结。

13)全球的CT平仓冲击巨大,其一般冲击路径是:人民币贬值——新兴市场货币贬值——欧元日元CT盘平仓回流——美国资产在新兴市场资产贬值及风险叠加——非美避险货币上涨,美元跌,黄金涨。

但是这里的另一个因素,可能正是亚洲储备国家的上述美元“离岸宽松”。

接下来就是对风险的阶段性修复,从而看到了美元的反弹。但我们认为美元的中期调整仍未结束。CT平仓亦未结束。中国“双降”对国际资本在汇率贬值上构成的心理压力仍然较大。

但是,我们在边际上,正在靠近风险资产重估的拐点。

14)就国内股市而言,我们在7月9日的报告中的判断显然有误,我们从8月开始认定,我们已经进入一个快速熊市

(我们曾在平台内加以点评)

。我们倾向于认为目前第一个底部正在构成,但仍有二次探底,或在四季度。确认之后,我们方可进入广义牛市的第二期,俗称“牛二”

15)广义牛市的基础,是中国对资本积累水平的提升,因此广义牛市的基础仍然存在,没有被破坏,只是被修正。

广义牛市第一期

(2012年年底创业板走牛——2015年6月)

的基础是金融自由化。本质是,中国试图通过私人部门来进行实现金融深化。股灾标志着,利率双轨制的失败,金融闯关的失败,及改革第一次试验的失败。“牛二”的基础,将是中国通过改造国有部门

(核心是控制“地方军阀”)

,来进行金融深化。在此阶段,人民币国际化必须要取得突破。

提示:

MFI2019年年会报名将截止于12月27日截止,专此布达!

敬请知悉

●

MFI认为每一份报告都是系统谬误的一部分,亦必产生新谬误。MFI任何研究结论不作为投资建议。

●

MFI提供个人会员、机构咨询及资产管理合作,欢迎垂询。

●

联系我们:

牛野 Mobile/ WeChat:188 1436 0639

郑东风 Mobile/ WeChat:150 2171 1533

深圳市福田区金田路4028号荣超经贸中心2701-2702,电话:0755-23991475;