正文

作者:金联创—常婷

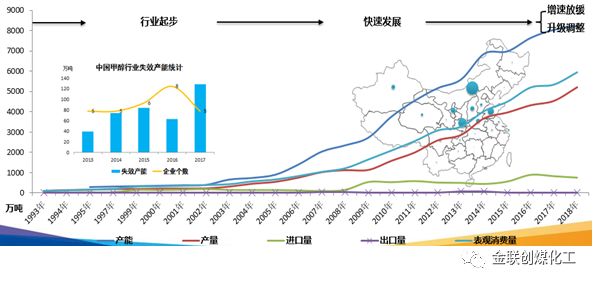

1、中国甲醇产能突破8200万吨

2018

年1月份至今,我国甲醇新增产能180万吨,主要包含新能凤凰、山东金能、安徽昊源、内蒙新奥等装置,这些新增产能释放区域与现有需求量较大的几个地区略显重叠。截至发稿时为止,我国甲醇现有产能已突破8200万吨。回顾历史,2005-2014年,中国甲醇产能增速26%,2015-2017年增速放缓至5%。淘汰落后产能、行业升级调整进行式,环保、供应侧改革等继续影响甲醇行业。

数据来源:金联创

2、国际新增有限,2018年中国甲醇进口或有降低

2018

年上半年中国甲醇进口370.9万吨,较去年同期相比下滑18.7万吨,二季度减量明显,主要受部分国际装置检修影响,包括伊朗、阿曼、文莱、新西兰以及欧洲装置,涉及产能近1000万吨。预计全年进口可能不足800万吨,关注伊朗问题。需要说明的是,1月份至今国际甲醇装置开工79%附近,二季度下滑4个点左右。

数据来源:金联创

国际甲醇装置新增:美国Natgasoline(175wt/y,已投),后续有伊朗Marjan165(18年底)、Kaveh230(推迟至2019年一季度)、Busher165(2019),加拿大PrimusGreen Energy5.8(2019)、玉皇170(2019年4季度)、特巴CaribbeanGas Chemical100(2019年3月)。

3、甲醇紧平衡格局下,产业链利润分配显差异

甲醇供需紧平衡下,甲醇产业链盈利显差异,企业盈利较好;下游盈利分化,传统下游利润中只有醋酸处于大幅盈利状态;新型下游盈利不一,不同工艺路线制聚烯烃利润优劣明显,一般情况下,PDH、油制盈利最好,外采甲醇制烯烃盈利最差(企业间盈利也显差异)。

数据来源:金联创

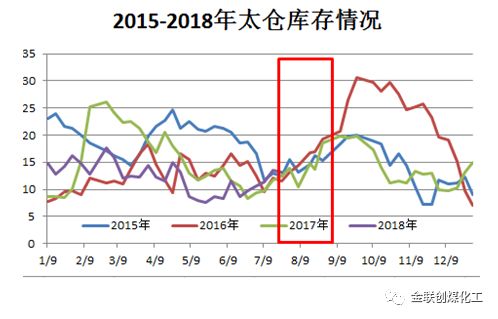

4、港口库存年内低位运行 甲醇企业开工稳中有增

2018

年港口低库存常态化(国际新增产能释放推迟,伊朗、新西兰等国际装置3-5月不同程度检修等);今年上半年华东港口库存整体降至29.6万吨附近,而2017年平均库存则在41.54万吨,减少近3成,且市场流通性欠佳。

数据来源:金联创

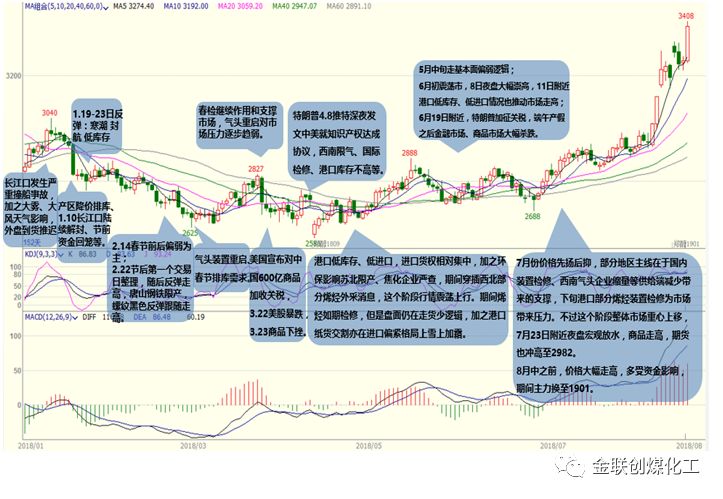

>>2018

年甲醇期货市场走势图<<

如欲转载本文章,请注明内容来源于金联创