正文

文:

申万宏源宏观 李一民、汤莹

结论或者投资建议:

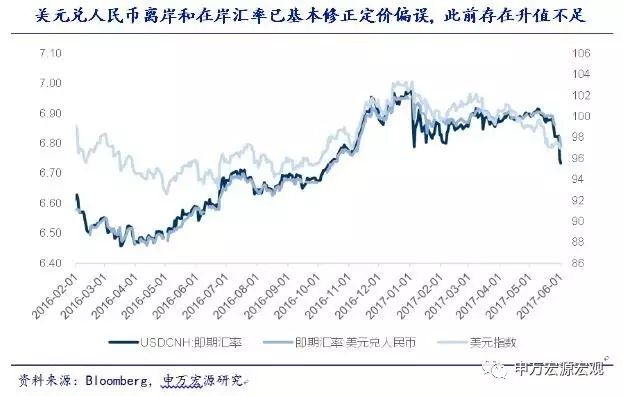

美元指数97一线摇摇欲坠,人民币中间价上调543点定价于6.8090,在岸人民币开盘价跳涨,离岸人民币兑美元一度突破6.75达8个月新高,这个位置我们建议应谨慎看多美元。先从市场的两个观点谈起:

第一类观点,认为美元指数USDX从3月102至97贬值幅度5%,考虑到“逆周期因子”,打开人民币“纠正型升值”,在岸价从3月的6.91升值至6.58附近,仍有很大空间。

第二类观点,离岸市场出现钱荒,商业银行持续吸收离岸人民币流动性,HIBOR上行不缓解,离岸升值压力不会结束,离岸价格带动在岸价格仍会继续升值。

我们的观点,当前贸易格局、结售汇、资本外流状况二季度明显改善,但迅速升值有违汇率稳定的原则,

鉴于美元指数已回吐去年特朗普就职以后的涨幅,考虑到去年人民币走势存在一定的保留,在岸人民币就此企稳的概率较大,大致持平于去年11月的6.70-6.78水平

。

首先,本轮离岸与在岸汇率同步走强从时间点来看与一个新名词“逆周期因子”的出现有关。

对此,于5月26日端午节前夕,中国外汇交易中心发布答记者问称,确实考虑在人民币对美元汇率中间价报价模型中引入逆周期因子,主要目的是适度对冲市场情绪的顺周期波动,缓解外汇市场可能存在的“羊群效应”。

通俗来讲就是美元走弱了,而即期汇率还经常比中间价走的更贬,因故怀疑定价机制“失真”。官方表态为,在美元指数出现较大幅度回落的情况下,人民币对美元市场汇率多数时间都在按照“收盘价+一篮子”机制确定的中间价的贬值方向运行。既然定价机制有问题,加入一个新变量——逆周期因子,形成“参考收盘价+参考一篮子+逆周期因子”的新机制,以达到即期汇率和中间价重新牵手的目的。

这容易被市场误读为“打开纠正型升值”,但按图索骥需要注意背后三点原因。

第一,中间价机制确实存在问题。

2015年发布CFETS一篮子汇率指数以来,即期弱于中间价的交易日占比达到72%,这一比例在美元走强时缘于贬值预期是可以理解的,但在其间两轮美元走弱周期仍以75%、72%比例超贬则令人不免生疑。

第二,偏误已大概率纠正到位。

近期人民币保持6.88-6.90窄区间微幅波动,形成“中间价平+CFETS跌”的格局。然而美元指数走弱时,欧元与日元兑美元升值,人民币CFETS指数下跌,篮子本要求人民币升值,却出现了“美元贬值+CFETS分担+中间价升值不足”的偏误,我们认为回归6.70-6.78足以纠正这一偏误。

第三,美元指数回归原点,泡沫散去往往形成超卖的机会。

特朗普固然重要,但只是外汇市场投资的素材,做多美元曾达到史无前例的热度。时至今日,媒体为特朗普三个字渐渐失去头条资格而戏谑,美元的“痉挛”背后其实是投机资金的退场。我们用CFTC期货空头持仓量来衡量,已从绝对低点5%迅速拉升到较高水平27.6%,净多头持仓量峰值也已下跌40%。这一水平对应着2015年10月与2016年4月的美元年度低点,说明拥挤的美元交易早已散场,看多的号角是时候吹响了。

综上所述,97的美元指数基本反映了中间价调整和特朗普泥潭,投资者需要提防国内的年中流动性大考(HIBOR在内)与双边利差波动。

汇率定价机制的完善仍在稳步前行,会在宏观审慎性框架原则下细调微调。市场迫切等待新因子形成机制的明确,各家中间价报价行如何报价、央行如何处理加权平均公式,我们期待双边波动、稳定预期、定价透明化与人民币国际化的良好机制尽早形成。