国产呼吸机龙头立足国内、发力海外,市占率领先

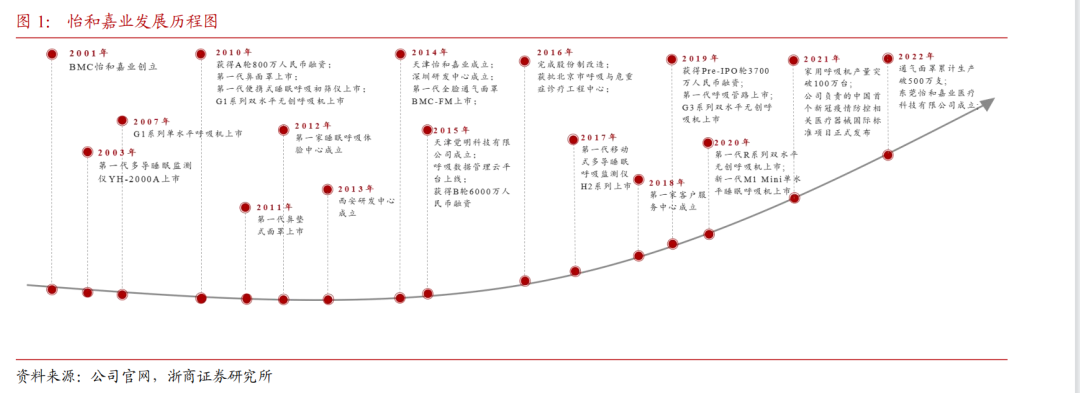

公司成立于2001年,是国内领先的呼吸健康领域医疗设备与耗材产品制造商,公司创立初期产品主要销往国内、后逐步拓展至海外,2021年境外业务占比约70%。根据沙利文数据,2020年公司家用呼吸机市占率全球第六(占比1.7%)、国内第三(占比15.6%)。

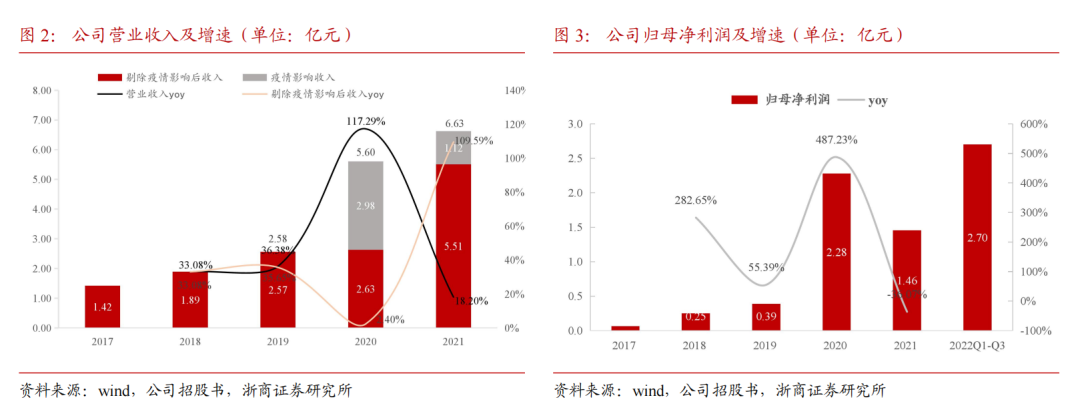

2017-2021年公司营业收入从1.42亿元增长至6.63亿元,CAGR 46.94%;归母净利润从0.65亿元增长至至1.46亿元CAGR 117.33%,2020年疫情、2021年飞利浦召回事件催化业绩高速增长。2022Q1-Q3业绩延续高增,营业收入+123.64%至10.14亿元、归母净利润+127.05%至2.70亿元。

行业:全球家用无创呼吸机增长提速,国产品牌性价比抢占市场

规模:全球及国内市场加速增长,国内渗透率低位。

家用无创呼吸机是COPD/OSA的非药物治疗首选方案,COPD/OSA患者基数较大叠加疫情影响,家用无创呼吸机规模增速有所提速。(1)全球:2020年全球家用无创呼吸机市场规

模27.1亿美元,CAGR 16-20 为12.2%

,

CAGR 21E-25E 为16.5%;核心配件通气面罩16.2亿美元,CAGR 16-20

为

19.7%

,

CAGR 21E-25E

为

11.5%。(2)中国:渗透率低位,增速高于全球。2020年中国家用无创呼吸机市场规模12.33亿元,CAGR16-20为20.4%

,

CAGR 21E-25E 为 22.5%;通气面罩市场规模1.91亿元,CAGR 16-20 为28.7%

,

CAGR 21E-25E 为 18.2%。

格局:海外龙头占据主要市场,飞利浦召回格局迎变。

(1)格局:2020年全球家用无创呼吸机CR2近80%,瑞思迈(40%)+飞利浦(38%)占据主要市场;中国市场CR2低于全球,国产品牌性价比抢占市场,怡和嘉业表现亮眼,市占率前三分别为飞利浦(23%)、瑞思迈(20%)、怡和嘉业(16%)。

(2)往年格局稳定,21年6月飞利浦召回事件腾挪市场空间,

利好其他竞争对手份额提升。21A飞利浦睡眠与呼吸业务-37%,21H2瑞思迈收入+13%、22Q1-Q3收入+18%,由于缺芯导致产能受限、基数较大,增速提升有限;怡和嘉业21H2销售收入同比+95.98%, 22Q1-Q3销售收入同比+130.1%。

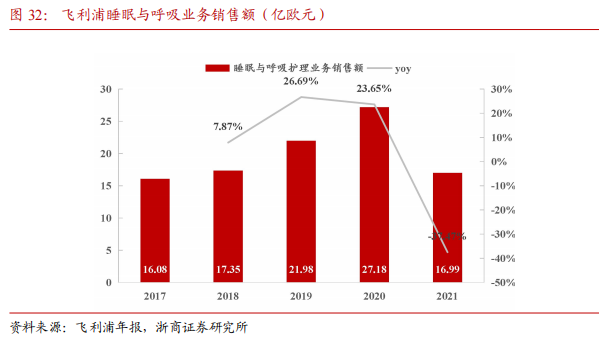

产品对比来看,国产品牌基础功能已与外资品牌无明显差异甚至更优,部分核心功能仍存提升空间。价格对比来看,国产品牌普遍较外资品牌低50-70%。规模对比来看,瑞思迈FY22收入规模35.78亿美元(折合RMB 约240+亿元)+飞利浦2021年睡眠及呼吸分部收入规模约17亿欧元(折合RMB约120+亿元)+怡和嘉业2021年收入6.63亿元。

怡和嘉业:走向全球的国产优质品牌,产品领先、渠道加速扩张

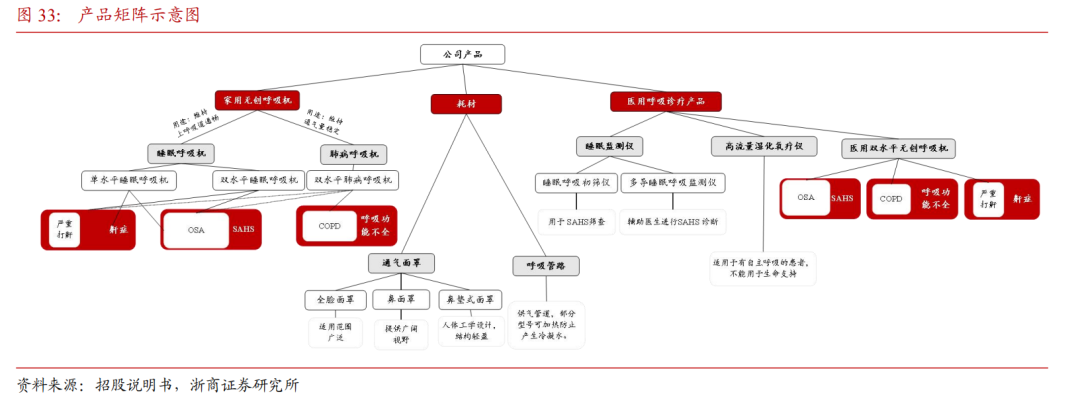

产品是少数通过海内外认证的国产品牌,三横两枞策略下产品矩阵&配套服务日益完善。

公司家用无创呼吸机产品通过了美国 FDA 认证、欧盟 CE 认证并进入美国、德国、意大利、土耳其等医保市场,是少数通过海内外认证的国产品牌。此外,公司三横(家用、医用、耗材)+两纵(产品、服务)战略下,产品矩阵和配套服务日益完善。

研发投入稳定,核心算法持续迭代。

公司研发人员占比28%,历年研发投入稳定,疫情前研发费用率中枢10-15%。公司自主研发实力突出,呼吸机核心算法历经多年数据积累,已经迭代形成了较为成熟的控制算法,截至22H1 公司共拥有55项软件著作权、近20人的软件研发团队。

健全的全球销售网络,国内持续发力。

公司经销为主、直销为辅, 2019-2021年经销商数量分别为639/719/755家,目前已经形成了较为完善的经销商网络体系。

海外市场

经销商数量逐年提升,19-21年海外经销商分别为281/350/414家,旗下品牌已经形成了一定知名度且已纳入部分国家医保市场。

国内市场

历经多年发展,经销商合作稳定,服务与支持方面行业领先,截止目前公司产品体验中心共62家、覆盖20个省份;客户服务中心107家,覆盖25个省份.未来公司将持续发力国内渠道建设和市场教育,募投项目计划未来在全国范围内建设3000个经销商渠道零售专柜和500个经销商售后服务网点。

收入结构仍有优化空间,利润率提升可期。

高毛利通气面罩收入占比仍然较低,收入结构仍有优化空间。根据公司公告,耗材毛利率较设备高约20-30pct;21年公司耗材收入占比仅25%,远低于瑞思迈的50%。此外,公司产品持续迭代推新,新款研发储备充足,产品结构有望持续提升。

盈利预测与估值

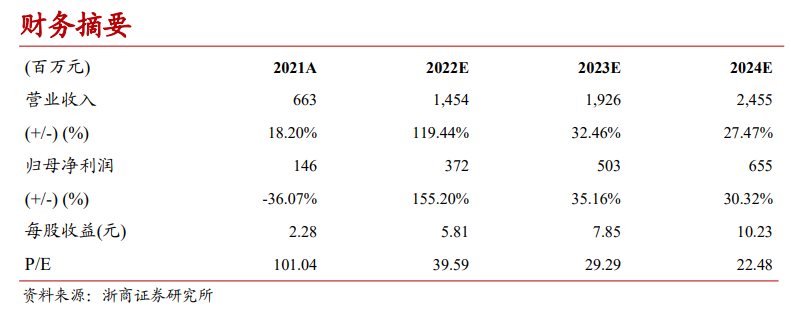

公司是国产呼吸机龙头,考虑

产品迭代实力强、性价比突出,渠道持续稳定扩张,我们认为公司未来市占率有望持续提升。我们预计2022-2024年公司实现收入14.5、19.3、24.5亿元,同比增长119.4%、32.5%、27.5%;实现归母净利润3.7、5.0、6.5亿元,同比增长155.2%、35.2%、30.3%,对应PE分别为 39.59X 、29.29X、22.48X,首次覆盖予以增持评级。

风险提示

新冠疫情带来的短期业绩大幅上升存在不可持续的风险、行业竞争加剧、专利纠纷等。

1.1

.市占率全球第六、国内第三,国产呼吸机龙头品牌

立足国内、发力海外,覆盖全球100多个国家及地区。

公司成立于2001年,是国内领先的呼吸健康领域医疗设备与耗材产品制造商,主要产品包括家用无创呼吸机、通气面罩、睡眠监测仪、高流量湿化氧疗仪,并提供呼吸健康慢病管理服务。公司创立初期产品主要销往国内、后逐步拓展至海外,其家用无创呼吸机产品08年通过欧盟 CE 认证、12年通过美国 FDA 认证并进入美国、德国、意大利、土耳其等医保市场,产品销往全球100多个国家和地区。根据沙利文数据,2020年公司家用呼吸机市占率全球第六(占比1.7%,系国产品牌第一)、国内第三(占比15.6%,系国产品牌第一)。

受益于疫情及全球龙二召回事件,近年来公司财务数据表现亮眼。

(1)

规模盈利:

2017-2021年公司营业收入从1.42亿元增长至6.63亿元,CAGR 46.94%;归母净利润从0.07亿元增长至至 1.46 亿元 CAGR 117.33%,2020年疫情、2021年飞利浦召回事件催化业绩高速增长。2022Q1-Q3业绩延续高增长,营业收入+123.64%至10.14亿元、归母净利润+127.05%至2.7亿元。若扣除疫情因素影响,2019-2021年

主营业务

收入分别为2.57/2.63/5.51亿元,17-21年CAGR为40.30%。

(2)

盈利能力:

2017-2019年毛利率中枢47-48%,2020年疫情催化需求爆发,毛利率升至65%、2021年主动让利抢占市场份额,毛利率回落至43%。费用率伴随规模提升呈现下滑趋势,从2017年的46.96%下降至2021年的22.09%;对应归母净利率中枢上移,从2017年的4.59%升至2021年的21.99%。

实控人及核心管理层从业经验丰富。

公司实控人为董事长庄志、副总许坚,截至2022年12月18日,庄志直接+间接持有13.86%股份,许坚直接+间接持有7.43%股份,两人合计持有21.29%股份。实控人及其余高管均有几十余年产业经验,从业经历丰富。董事长即创始人庄志研发出身,曾任北京新兴生物医学工程研究发展中心工程师。另一实控人许坚曾任深圳迈瑞生物超声开发部副经理。总经理高成伟曾任航天部工程师、艾瑞总裁、远大集团总裁办运营部经理、北京谊安医疗副总经理等职务。

1.3.

业务拆分:受益疫情、竞对召回,呼吸机景气高位

2019-2021年公司营收分别为2.58/ 5.60/ 6.63亿元,CAGR为60.20%,毛利率分别为48.88%/ 64.87%/ 43.24%,2020年新冠爆发,疫情防控与治疗需要导致公司双水平肺病呼吸机(在部分情况下可医用)、高流量湿化氧疗仪、全脸面罩等产品需求量激增;2021年受竞争对手发生产品召回事件,美国市场对公司产品的需求增加。若剔除疫情影响来看,2019-2021年

主营业务

收入

分别为2.57/2.63/5.51亿元,CAGR为46.50%,毛利率分别为48.69%/ 25.53%/ 33.99%。

具体分业务来看:

家用呼吸机(21年收入占比59.9%):

包括单水平睡眠呼吸机、双水平睡眠呼吸机、双水平肺病呼吸机(特殊情境下可医用),2019-2021年营收从1.66亿元增长至3.97亿元,CAGR 为54.74%,销量分别为12.41/ 16.45/ 34.21万台,毛利率分别为41.59%/ 62.48%/30.44%。其中,2020年疫情催化需求爆发,双水平肺病呼吸机当年收入高达2.25亿元、毛利率76.95%;2021年,飞利浦召回事件导致供给出现缺口,单水平睡眠呼吸机收入增至2.20亿元。2021年呼吸机整体毛利率下滑主要系(1)疫情需求趋于稳定,价格回归、收入结构调整;(2)公司主动降价抢占市场份额。

耗材(21年收入占比24.59%,主要包括通气面罩、呼吸管路等家用呼吸机配件耗材):

2019-2021年营收从0.81亿元增长至1.63亿元,CAGR 为41.65%;销量分别72.28/ 122.85/ 154.85万个(通气面罩、呼吸管路总销量)。其中通气面罩占据主要耗材收入,通气面罩毛利率分别为59.25% / 64.82%/ 58.83%。受益于公司呼吸机市场份额的持续提升,客户维修及更换配件的需求增加,耗材产品销量稳健增长、价格维持稳定。

医用设备(21年收入占比15.23%):

包括睡眠检测仪、高流量湿化氧疗仪、R 系列双水平无创呼吸机。2019-2021年营收从0.09亿元增长至1.01亿元,CAGR为226.47%;销量分别1488/ 6338/ 7379台;毛利率分别为

78.87%/75.46%

/

69.81%

。

其中,20年上市的高流量湿化氧疗仪销量较大,是疫情期间公司销售医用产品中的核心产品。

分区域来看:

海外业务仍是收入主力,2019-2021年境外收入分别为1.60/2.53/ 4.64亿元,占比分别为62.02%/ 45.18%/ 69.98%。

2. 行业:全球家用无创呼吸机增长提速,国产品牌性价比抢占

市场

2.1.

需求:COPD/OSA患者基数大,家用呼吸机系非药物治疗首选方案

COPD/OSA全球患病率较高,国内潜在诊疗市场可观。

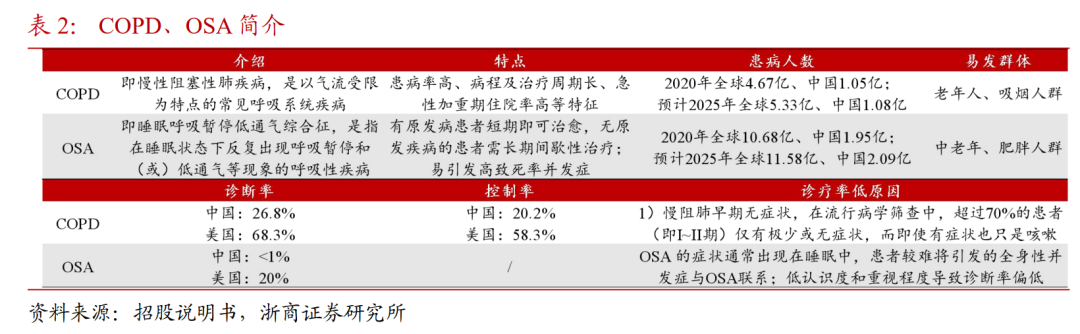

COPD(慢性阻塞性肺疾病)、OSA(睡眠呼吸暂停低通气综合征)是常见的呼吸性疾病,患病率较高。COPD多发于老年人、OSA多发于中老年和肥胖人群,伴随老龄化和肥胖人群群体增长,预计患病人群基数将持续扩大。根据沙利文数据

,

(1)COPD

:

2020年全球COPD患者4.67亿人,中国COPD患者1.05亿人;预计2025年全球COPD患者达5.3亿人,CAGR 21E-25E为2.5%,中国COPD患者达1.08亿人,CAGR 21E-25E为0.6%。(2)

OSA

:2020年全球30-69岁OSA患者为10.68亿人,中国为1.95亿人;预计2025年全球30-69岁OSA患者达11.58亿人,CAGR 21E-25E为1.7%,中国30-69岁OSA患者达2.09亿人,CAGR 21E-25E为1.4%。

由于国内认知度和重视程度较低,

COPD/OSA诊疗率较低。

根据沙利文数据,截至2020年,我国COPD总患病人数1.0亿人,确诊率仅为26.8%,控制率仅为20.2%;美国患病人数为2400万人,确诊率高达68.3%,控制率达58.3%。根据中国睡眠研究会统计,截至2020年,中国 OSA 诊断治疗率不到 1%,远低于美国 20%的诊断率。伴随国内医疗水平和居民认知度提升,国内潜在诊疗市场较为可观。

家用无创呼吸机系COPD/OSA首选非药物治疗方案。

根据最新版《GOLD 慢性阻塞性肺疾病指南》,家用双水平呼吸机是非药物治疗的首选治疗方案;根据相关文献整理,成人OSA主要采用CPAP治疗(持续性呼吸道正压治疗),CPAP针对90%以上的睡眠窒息均有效用,家用无创睡眠呼吸机系首选治疗方案。

2.2.

规模:家用无创呼吸机增长提速,核心配件通气面罩增速匹配

全球:家用无创呼吸机及其核心配件通气面罩规模增长提速。

根据沙利文数据,按照出厂价计算,2016-2020年全球家用无创呼吸机从17.1亿美元增长至27.1亿美元,CAGR12.2%;预计到2025 年全球家用无创呼吸机市场规模将达到 55.8 亿美元,CAGR16.5%。呼吸机核心配件通气面罩因更换频率提升增速更快(根据瑞思迈建议,通气面罩六个月更换一次、怡和嘉业建议6-12月更换一次),2016-2020年全球通气面罩市场从11.2 亿美元增长至16.2 亿美元,CAGR9.7%;预计到2025 年全球通气面罩市场规模将达到 29.0 亿美元,CAGR11.5%。

中国:家用呼吸机渗透率较低,增速高于全球。

由于中国COPD/OSA认知度较低、渗透率仍在早期爬坡过程中,因此中国家用呼吸机市场规模相对较小、增速显著高于全球。此外,由于国内呼吸机销售渠道主要为2C渠道,降价风险较小、行业增长较为稳健。根据沙利文数据,按照出厂价计算,2016-2020年中国家用无创呼吸机市场规模从5.87亿元增长至 12.33 亿元,CAGR 20.4%;预计到 2025 年中国家用无创呼吸机市场规模将达33.32亿元,CAGR 22.5%。2016-2020年核心配件通气面罩中国市场规模从0.7亿元增长至1.91亿元,CAGR28.7%;预计到2025年通气面罩中国市场规模将达4.59亿元,CAGR 18.2%。

其他相关仪器:高流量氧疗仪受益疫情短期需求爆发,睡眠检测仪增长稳定

高流量氧疗仪受益于疫情,短期需求爆发。

高流量氧疗通过提供高流量、精确氧浓度以及加温湿化的空氧混合气体,为患者进行有效的呼吸治疗,可以快速改善患者氧合水平。新冠疫情期间,高流量氧疗仪凭借可以有效降低插管率和90天死亡率的优势,成为救治新冠肺炎患者的医疗设备之一,需求短期爆发。

(1)全球:

根据沙利文数据,按照出厂价计算,2020年全球高流量养疗仪市场规模5.72亿美元,同比增长80.99%(CAGR16-19为13.3%),疫情催化需求短期爆发;预计到2025年全球高流量氧疗仪市场规模将达到10.08亿美元,CAGR21E-25E 16.1%。

(2)中国:

根据沙利文数据,按照出厂价计算,2020年中国高流量养疗仪市场规模6.3亿元,同比增长163.9%(CAGR16-19为27.2%);预计到2025年中国高流量氧疗仪市场规模将达10.46亿元,CAGR21E-25E 15.0%。

医用睡眠检测仪是睡眠疾病重要诊断手段之一,规模增长稳健。

医用睡眠监测仪用适用于医生监测用户睡眠数据,为医生诊断、分析患者睡眠状况提供依据。受益于人口老龄化加速、居民对睡眠健康问题的日益重视,医用睡眠监测仪市场规模稳定增长。(1)全球:根据沙利文数据,按照出厂价计算,2016-2020年全球医用睡眠监测仪从0.76亿美元增长至1.03亿美元,CAGR8.0%;预计到2025年全球医用睡眠监测仪市场规模将达到 2.09亿美元,CAGR16.5%。(2)中国:根据沙利文数据,按照出厂价计算,2016-2020年中国医用睡眠监测仪市场规模从0.31亿元增长至0.62亿元,CAGR18.5%;预计到2025年中国医用睡眠监测仪市场规模将达1.63亿元,CAGR 24.4%。

2.3.

格局:海外龙头占据主要市场,龙二召回市场格局迎变

全球:

瑞思迈+飞利浦占据主要市场,全球家用无创呼吸机CR2近80%。

全球家用无创呼吸机及通气面罩市场格局集中,瑞思迈和飞利浦占据主要市场。根据沙利文数据,全球家用无创呼吸机CR2为78.1%,其中瑞思迈40.3%、飞利浦37.8%;全球通气面罩CR2为90.9%,其中瑞思迈64.7%、飞利浦26.2%。国产品牌中怡和嘉业份额较为突出,占据全球呼吸机/面罩的份额分别为1.7%/1.2%。

国内:瑞思迈+飞利浦领跑,国产品牌性价比抢占市场。

中国CR2显著低于全球,国产品牌性价比抢占份额:

根据沙利文数据,中国家用无创呼吸市场飞利浦占比28.4%、瑞思迈占比26.6%,CR2为55.0%,较全球CR2低23.1pct;中国通气面罩市场怡和嘉业占比38%、飞利浦占比23.4%、瑞思迈占比20.2%。国产品牌依靠性价比抢占市场(根据天猫零售价整理,国产品牌单价较外资品牌低50%-70%),家用无创呼吸机市场怡和嘉业占比15.6%、鱼跃医疗占比7.3%,分别排名国内市场第三、第四;通气面罩怡和嘉业占比37.7%,排名国内市场第一。

出口仍是国内企业收入主力。

根据沙利文数据,2020年中国家用无创呼吸机出口规模2.99亿元,预计2025年达5.95亿元,CAGR17.4%;怡和嘉业、鱼跃医疗、融昕医疗占据出口市场绝大部分份额,2020年中国家用无创呼吸机出口市场怡和嘉业占比41%、鱼跃医疗占比36%、融昕医疗占比19%,2020年中国通气面罩出口市场怡和嘉业占比68%、鱼跃医疗占比8%、融昕医疗占比8%。出口仍是国企企业收入主力,根据公司公告,2021年怡和嘉业境外收入占比70.12%。

变局:飞利浦召回事件腾挪市场空间。

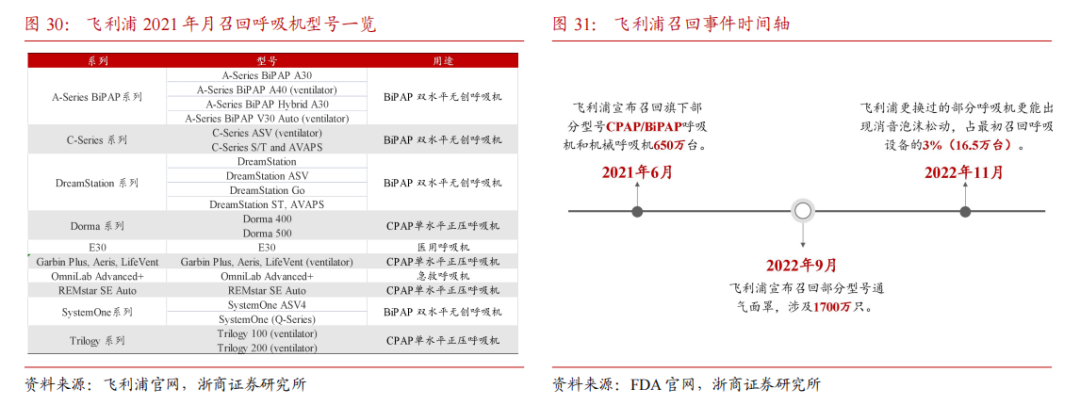

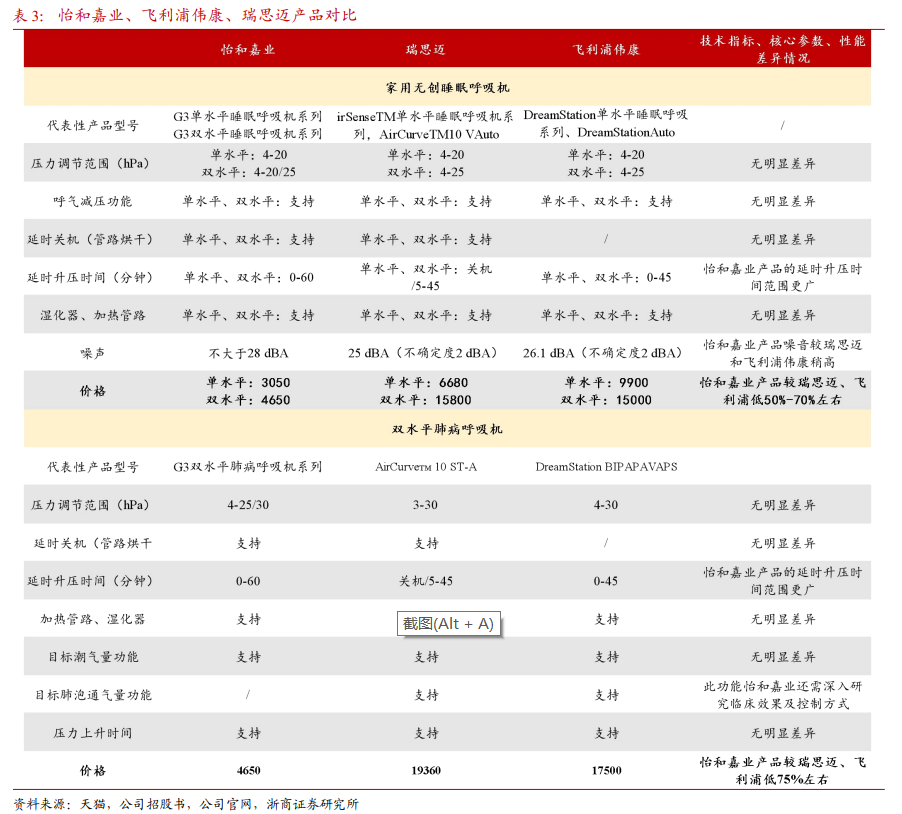

2021年6月,由于潜在健康风险,飞利浦宣布召回旗下部分型号CPAP/BiPAP呼吸机和机械呼吸机,涉及范围约550万台。根据飞利浦官网,目前飞利浦目前已召回395万台、其中200万台在美国市场;根据公司官网公告,2022年底计划召回进度完成90%。2022年9月,由于安全问题,飞利浦宣布召回部分型号通气面罩,涉及1700万只面罩;2022年11月,FDA再次指出飞利浦更换过的部分呼吸机更能出现消音泡沫松动,涉及到的呼吸机型号为Trilogy 100/200,在最初召回的550万台呼吸设备中约占3%,约16.5万台设备。

飞利浦频繁召回影响消极,利好其他玩家份额提升:

(1)2021A

飞利浦

睡眠与呼吸业务销售额16.99亿欧元,同比下滑37.47%;(2)21年7-12月

瑞思迈

营业总收入同比+15.91%,2022年1-9月营业总收入同比+7.06%,由于缺芯导致产能受限、基数较大,增速提升有限;(3)21H2

怡和嘉业

营业总收入同比+%,;22Q1-Q3怡和嘉业营业总收入同比+123.64%。

2.4.

对比:外资品牌优势领先,国产品牌性价比凸显

产品:外资领先,国产品牌追赶、性价比突出。

产品对比来看,历经多年迭代,国产品牌在较为基础的睡眠呼吸机产品上与外资品牌产品已经没有明显差距,部分性能表现更优:如延时升压时间上公司产品的范围更广,能适用一些对治疗压力敏感或进入睡眠比较慢的特殊用户要求。在更为复杂的双水平肺病呼吸机上,部分核心功能仍存提升空间,如瑞思迈、飞利浦均支持目标肺泡通气量功能(肺泡通气量是指每分钟吸入或呼出肺泡的气体总量,它是与直接进行气体交换的有效通气量,支持目标肺泡通气量功能对需要以控制肺泡通气量为目标的用户治疗有直接作用,是重要功能指标),而怡和嘉业等国产品牌目前仍在研发当中。价格对比来看,国产品牌性价比突出,根据天猫数据,怡和嘉业、瑞思迈、飞利浦伟康单水平睡眠呼吸机价格带分别为3000、7000、9000元上下,怡和嘉业单价较外资品牌低50%左右;双水平睡眠呼吸机价格带分别为5000、15000、15000元上下,怡和嘉业单价低70%左右;双水平肺病呼吸机价格带分别为5000、19000、18000元上下,怡和嘉业单价低75%左右。

外资品牌概览:瑞思迈FY22收入规模35.78亿美元(折合RMB约240+亿元)+飞利浦2021年睡眠及呼吸分部收入规模约17亿欧元(折合RMB约120+亿元)。

-

瑞思迈:

成立于1989年,主要业务包括1)睡眠业务:面向OSA人群,销售无创呼吸机以及面罩并提供患者联网管理方案;2)呼吸护理业务:面向COPD人群,销售双水平呼吸机、制氧机以及生命支持呼吸机等并建立患者管理平台;3)软件服务业务:面向专业人士以及护理员在院外或是家庭护理中使用的软件服务。FY17-22,瑞思迈营收从20.67亿美元增长至35.78亿美元,CAGR11.60%%;净利润从4.01亿美元增长至8.51亿美元,CAGR16.24%。细分业务来看,FY22设备收入占比52.18%、通气面罩收入占比36.62%、软件服务收入占比11.20%,设备与耗材、软件服务毛利率分别为56.90%/54.02%。

-

飞利浦伟康:

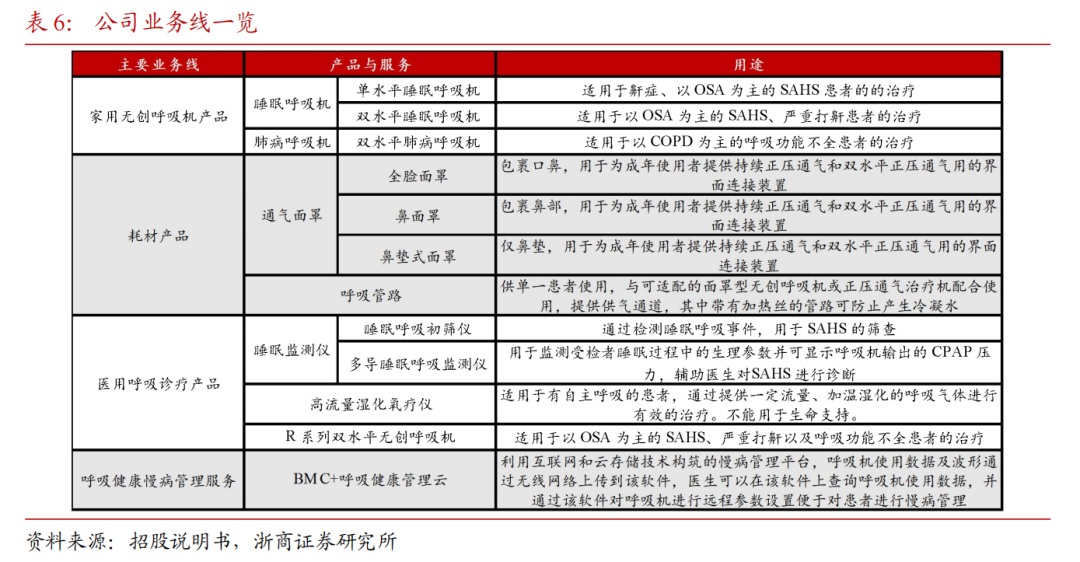

伟康公司成立于1976年,在2007年被飞利浦公司收购后成为旗下子公司,主要业务有:1)睡眠业务:针对OSA人群,提供呼吸机、患者诊断、云端管理服务;2)呼吸业务:针对COPD人群,提供护理服务、医用环境下重症和次重症的有创与无创呼吸机、家用护理业务。根据飞利浦年报,17-20年睡眠及呼吸疾病服务销售额从16.08亿欧元增长至27.18亿美元,CAGR19.11%;2021年睡眠及呼吸疾病业务销售额16.99亿欧元,同比-37.47%,主要系2021年飞利浦召回事件影响。

3.

公司:走向全球的国产优质品牌,产品领先、渠道加速扩张

3.1.

产品矩阵&配套服务日益完善,收入结构优化可期

产品是少数通过海内外认证的国产品牌,三横两枞策略下产品矩阵&配套服务日益完善。

公司研发的初代呼吸机产品于 2007 年取得国内注册证,2008 年取得 CE 产品认证,并销往欧盟等认可 CE 注册证书的国家及地区;2012年公司的家用无创呼吸机和通气面罩产品通过了美国 FDA 认证,成功进入美国市场。目前已取得CE认证的产品系列有:GII、G2S、G3系列CPAP/BPAP,M1 Mini等,已取得FDA认证的产品系列有G3 BPAP 25A,CPAP 与Auto CPAP 系列。此外,公司践行三横两纵战略,产品矩阵&配套服务日益完善。三横指家用、医用和耗材三大领域,并分别建立了三大事业部,两纵指产品和服务,产品主要包括家用无创呼吸机、通气面罩、睡眠监测仪与高流量湿化氧疗仪等;服务是依托在产品之上建立的全套服务体系,以及逐步建立的呼吸健康管理云平台(目前已经适用于G2S系列和G3系列)。

收入结构仍有优化空间,利润率提升可期。

(1)

高毛利通气面罩收入占比仍然较低:

通气面罩毛利相对较高,2019-2021年公司耗材毛利率较设备毛利率高18.09pct/ 1.7pct/ 27.77pct。目前公司通气面罩收入占比仍然较低,2019-2021年公司耗材收入占比分别为31.40%/26.61%/24.59%,低于瑞思迈的 52.24%/50.99%/50.36%。此外,通气面罩更换频率伴随消费者卫生意识提高有望持续提升,未来该业务收入占比提升可期,有望拉动毛利率上行。(

2)公司产品持续迭代推新,新款研发储备充足,产品结构有望持续提升。

3.2.

研发投入稳定,核心算法持续迭代

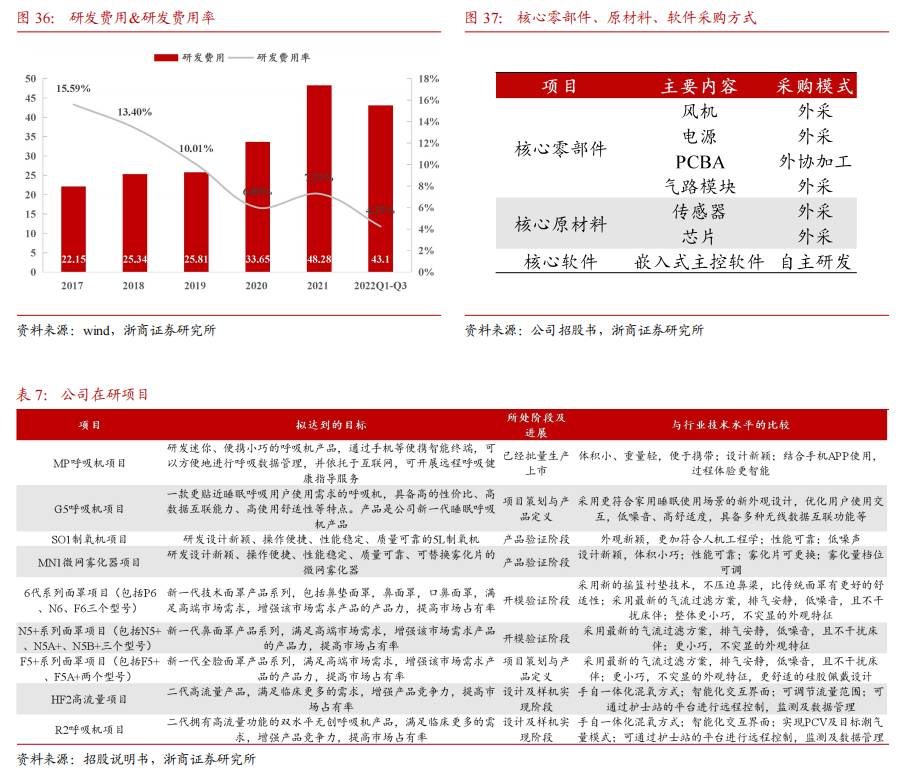

研发投入稳定,核心算法持续迭代。

(1)

研发人员&投入

:根据招股说明书,2021年公司研发人员共123人,占员工总数的27.52%,其中实控人庄志亦为核心技术人员;2017-2021年公司研发费用率分别为15.59%/13.40%/10.01%/6.00%/7.29%(20/21年因疫情原因导致表观研发费用率较低),截止至22H1在研项目共9个,包括呼吸机、面罩、制氧机等多种产品新款。此外,公司共有四名技术专家加入两个国际标准化组织,代表国家和公司多次参与制定国际和国家标准。(2)

专利产出

:截至22H1,公司拥有 388 项国内专利,其中国内发明专利 74 项、国内实用新型专利 243 项、国内外观设计专利 71 项;国际专利 27 项,包括美国专利 13 项、欧洲专利 13 项,印度专利 1 项;软件著作权55项。(3)

核心算法自研迭代

:公司自主研发家用呼吸机,核心系统和结构设计、电路板设计、软件均为自主研发,主要控制产品的性能输出及运行;其余零部件均为外采。其中,控制系统算法关乎治疗效果和使用体验,公司经过多年数据积累,已经迭代形成了较为成熟的控制算法,截至22H1 公司共拥有55项软件著作权、近20人的软件研发团队。

3.3.

健全的全球销售网络,国内持续发力

经销网络覆盖全球,国内持续发力、海外稳健发展。

公司经销为主、直销为辅,19-21年经销收入占比分别为95.02%/99.26%/ 99.32%。2019-2021年经销商数量分别为639/719/755家,目前已经形成了较为完善的经销商网络体系。(1)

海外

:2019 -2021年海外经销商数量分别为281/350/414家,海外收入占比分别为62%/45%/70%。其中,北美是最大的海外市场,该市场主要客户为3B公司(21年公司向3B公司销售额1.77亿元),以联合品牌模式进行销售,目前已经在北美形成了一定品牌知名度。根据募投项目计划,公司未来将在国外新增4个分支机构。(2)

国内

:2019-2021年国内经销商数量分别为358/369/341家,公司历经多年发展经销商合作较为稳定,服务与支持方面行业领先,截止2022年12月,公司产品体验中心共62家,覆盖广东、天津、宁夏等20个省份;客户服务中心107家,覆盖北京、广东、河南、河南等25个省份。未来公司将持续发力国内渠道建设和市场教育,募投项目计划未来在全国范围内建设3000个经销商渠道零售专柜和500个经销商售后服务网点。