大盘又进入到一个两级分化的时期,很多资金又去到了有色金属,钢铁水泥这种周期性的股票里。1月2月我们可以闭着眼睛赚钱,但现在市场比较狭隘,板块轮动较快,获利的机会不多,机会都是隐藏着的,需要你不断的提升自己。在这复杂的行情中,有3支逆势上涨避险股,不受大盘拖累。今天将给大家介绍这三家公司,我们开始吧。

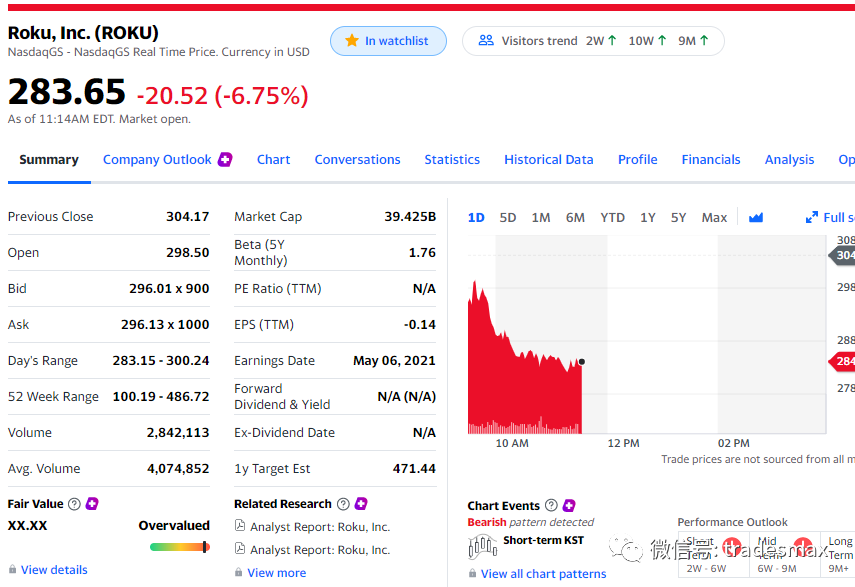

我们美股投资网非常看好今天盘后ROKU 的财报,原因是我们的获得ROKU的 独家 消费者 数据 去 量化推演,估算出ROKU这季度订阅业务的营收将创历史新高,所以营收会超华尔街预期,并预测新增用户增长也超预期,理论上股价盘后应该会暴涨10-20%,从期权的隐含数据来计算,得出股价财报出来后波动值在10%。

不过,值得注意的是,上一个季度ROKU也是每股盈利 EPS 0.49美元, 大大超出 -0.05美元的预期,营收6.4亿,超出6.1亿美元

但股价却没什么波动,这是上一个财报截图,不过,当时股价已经在470美元的高位,不能继续上涨也是可以理解。

但这次情况不一样,股价因为成长股被抛售,ROKU 已经回调到300美元,站在了200天均线上,此时上涨空间巨大,我们将财报前买入 ROKU。

第一家:逆势创新高的Waste Management,代号WM,在2月中旬开始的回调中,它逆势上涨了17%。因为在2月18号发布了靓丽的第四季度季报,营收为40.67亿美元,同比增长5.75%,超过预期的39.7亿美元。因此迎来了一波20%的上涨。

在上周二,WM又公布了超预期的Q1季报。而且它是属于标普500中的股票,看看纳斯达克的颓势,再看看标普的高位横盘,所以比那种动不动就纳斯达克跌2个点,二线成长科技股跌10个点的股票好多了。

WM废物管理公司是是美国最大的国营企业之一,我们都比较熟悉,废弃处理物公司,资源回收并同时创造清洁的可再生能源。公司的客户包括北美地区超过2000万人口的住宅、商业、工业和市政客户。提供服务全美国州和加拿大。

截止2021年3月17日公司三大著名股东:基于2021年2月WM向SEC提交的附表13G/ A。比尔盖茨持有35,234,344股普通股,占8.3%。著名的Vanguard基金排第二,拥占8.3%;贝莱德(BlackRock)占7.2%。

WM拥有一个非常可靠的商业模式,WM拥有或经营268个垃圾填埋场,有着美国和加拿大最大的垃圾填埋场网络。WM还利用废物来创造能源,回收垃圾在堆填区分解时自然产生的气体,并将气体放入发电机中发电。深受热爱ESG投资者的喜爱。

WM也是寻找保守、分红可靠的股票的绝佳选择。2020年12月,WM宣布董事会预计将把2021年宣布的季度股息从0.545美元提高到0.575美元,也就是5.5%。这表明WM有能力产生强大的持续现金流,也是标志着连续第18年股息增长。包括2008年金融危机时也不例外。

WM 2020年的收入结构显示,垃圾收集业务占收入55%,其中商业用户占41%,民宅29%,工业客户25%;堆填垃圾占21%,运输垃圾占10%,回收占5%。

垃圾处理行业是人们生活中离不开的一项公共事业,和经济政治都无关,像水电一样,每个月都有稳定的现金流。今年美国房屋市场火热,预计在一般家庭方面的收入还会有很高的增长,而且自上世纪60年代以来,美国的垃圾产量呈明显上升趋势。

疫情之初,世界卫生组织估计每月需要8900万个医用口罩、7600万个检查手套和160万个护目镜来应对病毒。如此大量的受污染产品在冠状病毒感染前并不存在,需要进行特殊的废物管理。

呆在家里和封锁改变了我们的消费者行为。外卖食品容器和用于网上购物的气泡包装的需求激增。包裹,食品递送等产生很多废物。

WM的竞争对手RSG,美国第二大的废物管理公司,拥有14.52%的市场占有率,市值345亿,占用45.28 %的市场占有率,市值592亿。

WM现在的市盈率是38.34,RSG是35.76,比RSG估值会贵一点。WM和RSG都是派发股息,而且都有一直在增加。

WM 2020年财务业绩的关键要素包括:与2019年的154.55亿美元相比,2020年的收入为152.18亿美元,减少了2.37亿美元,1.5%。净利润为14.96亿美元,摊薄后每股收益为3.52美元。

WM的资产负债表上有相当多的债务,有息债务143.26亿美元,利息支出4.25亿美元,考虑到稳固的业务,这是可以接受的。

技术面没有跌破缺口都不用担心。废物管理是一个枯燥、保守的行业,并没有很强的成长性,我们不能指望在这种避险股上面获得巨大的利润。但在这个时间或许对许多投资者来说是一个很好的避险选择。

给大家介绍的第二家就是纽柯钢铁(NUE),NUE是世界上最具生产力和盈利能力的钢铁公司,去年生产能力2700万吨,是美国最大的钢铁生产商,也是最大的“微型轧机”钢铁生产商(它使用电弧炉熔化废钢,而不是使用高炉熔化铁,这样生产成本很低),它同时也是北美最大的废料回收商。

这家公司除2009年唯一一年亏损外,已经保持了46年盈利!NUE是标普500成分股之一。NUE希望将至少40%的收益回报给股东,连续48年的持续性股息增加更是体现了它的稳定增长趋势,同时保持他们强劲的投资(Baa1/A-)信用评级

在NUE 钢铁的产品分布图里面我们可以看到56%的产品用在基础设施建设。加上拜登的2.3万亿基建计划中6500亿用于维修公路、铁路和公交系统,250亿用于机场建设,对NUE钢铁更是一大利好。

最近NUE 钢铁宣布计划在其位于美国肯塔基州的厂址上建设新的钢管厂,以便利用已有投资来扩大产能,并将增加一条镀锌生产线。

它的对家是US Steel 美国钢铁, 股票代号X,虽然它人气比较高,但经营一直不太理想。

看看美联储最近出版的褐皮书中的一段话: 总体而言,非劳动力投入成本在报告期内适度上升,其中钢铁和木材价格显著上涨。在许多地区,成本上升被广泛归因于供应链中断和总体需求强劲。

随着全球经济在大流行后继续改善该行业的基本面,从昂贵的科技股转向包括钢铁股在内的基本材料。与木材短缺类似,钢铁客户不断抱怨:“我们无法获得供应。”这就是钢铁价格飙升至2008年以来最高水平的原因。

2020年美国的钢铁进口只占了18%,持续性下降,这说明对本土的需求会更高以及供给不足。

高盛预计,钢铁企业的EBITDA利润率将在未来几个季度达到峰值,建议投资者“保持选择性,寻找优质的、能够推动利润率扩张的钢铁板块标的。”

当前的环境与2008年有什么不同? 2008年是钢铁强劲周期的终点,而在后疫.情的这个周期中,需求才刚刚开始回升。钢铁处于有利于周期性行业的新经济周期的早期阶段。随着钢铁价格在创纪录高点,NUE也公布了创纪录的第一季度收益,这一趋势将继续,因为全球经济从大流行的衰退中复苏。

对周期性行业向上修正的预估往往会落后于公布的收益(向下修正的预估也一样)。

第一季度销售额增长25%,达到70.2亿美元,第一季度每股收益3.10美元。预计第二季度收益将是NUE历史上最高的季度收益,第二季度收益预期较第一季度增长的主要驱动因素是钢厂部门价格和利润率的提高。

当经济开始复苏时,我们应该拥有最好的钢铁公司。钢铁价格最近的上涨表明,反弹刚刚开始,如果历史可以作为参考的话,随着全球经济的增长,这一周期将持续几年。

在我们的Vip会员群,我们4月30日就提示83美金买入 NUE,目标98,止损设的78.47。

最后一家给大家介绍的是建筑材料行业的领导者路易斯安那太平洋,代号LPX,LPX是优质工程木质建筑材料的领先制造商,包括 (OSB导向纤维板)、结构框架产品和住宅、工业和轻型商业建筑用外墙板等。