我在寒冷的冬天等待不远处的春天【前言】

我在寒冷的冬天等待不远处的春天【一】

我在寒冷的冬天等待不远处的春天【二】

我在寒冷的冬天等待不远处的春天【三】

在本文中我以自己不成熟的思考讲述了自己对目前一些问题的认知,言辞存在激烈的地方,有可能引起部分读者的不适,甚至有可能是引起价值观层面的冲突,还请海涵。

【三】

全球债券市场即将迎来衰退式繁荣

这是股票市场转折的一个关键点

我们把资金筹码的框架放到债券市场里分析,之前很多人都在使用经济周期的方式去研判债券市场,也就是美林时钟,我曾经想去尝试这种方式,但是个人实在是愚钝,没有办法充分理解这个背后的玄机,所以我采用了股票投资方式中关于资金筹码的思维模式来解决这个问题,从实际效果看还是可以的,例如在 2017 年 1 月份的债灾中小有收货,

那时以 85 倍杠杆连续的 1% 的日下跌,然后在 2017 年 4 月份 10 债 3.2% 收益率的时候判断要见到 4%。

对于债券在国内要看的是银行的配置能力,银行是在国内最大的买家,当 2016 年银行把 10 年期债券买到了 2.6% 收益率的时候,那时银行间的流动性泛滥到能把长期债券收益率堆到和短期 DR007 拆借利率一样的水平,10 年期和 7 天拆借一样的收益率,当城商行和农商第二批资金在 2016 年 10 月份的时候加杠杆冲进去最后一点入市的资金被消耗光,当央行提高 MLF 利率 20BP 的时候,一场债券市场的雪崩也来了,这个和 2015 年 5 月份的股票市场的股灾在本质上并没有特别大的区别,当 2016 年 12 月份到 2017 年 1 月份的这一段债券市场的资金踩踏后,大量的资金涌入了股票市场,然后在 2017 年 3 月份开始,大蓝筹的行情启动了。

那么站在现在的时间点,我偏向认为无论是美国的债券市场,还是中国的债券市场都极有可能迎来一场衰退式的繁荣。

在上一篇文章,我们也在提美国股票市场的下跌,虽然从数据上我还没证明发生新的金融危机的可能性有多高,那么就分两种情况来说:1、发生美国金融机构的债务链条塌陷的金融危机;2、没有发生金融危机。

这两个情况无论怎么发生,美国债券市场的收益率的顶点即将看到,也就是说美国 10 年期国债 3.23% 很难有效的突破过去,资金都将从股票市场涌入到债券市场,在美联储加息、缩表过程中,金融资产价格持续下跌这种事情发生过一次,那就是互联网泡沫破裂的时候,那一次回流的资金撑住了道琼斯指数和 10 年期国债,当时能把 10 年期国债收益率给买的比联邦利率还要低。

2008 年同样也出现了这个情况。

所以从大类资产配置的角度,不论是否发生金融机构的债务链条的崩塌,美国债券市场都将迎来大量的配置资金,也就是我说的「衰退式繁荣」的由来。

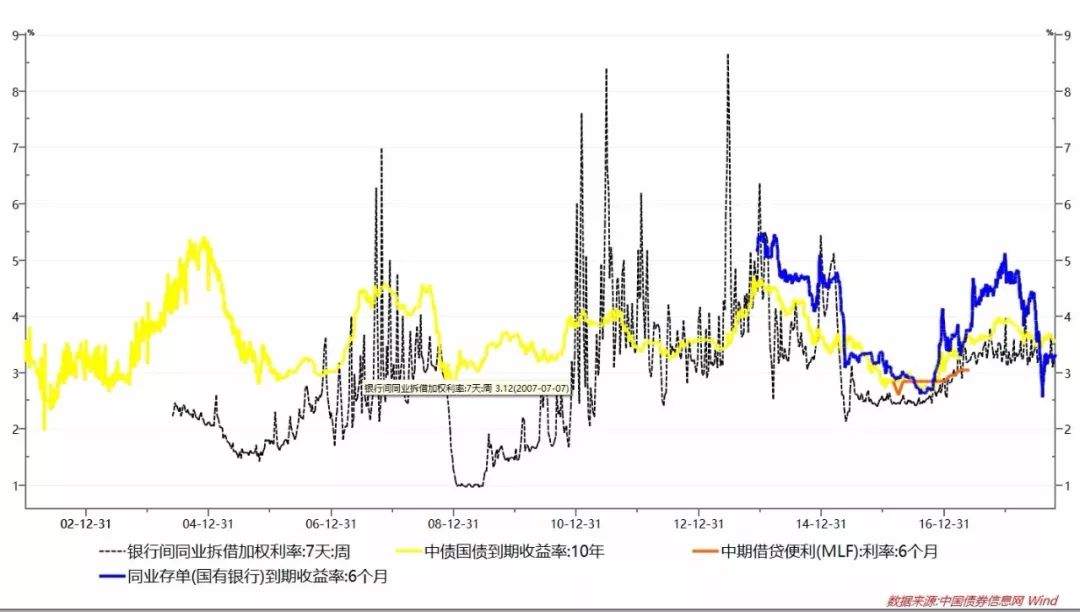

中国国内的债券市场将迎来大量资金的堆积,也会形成趋势性的繁荣。目前银行体系内由于去杠杆造成的资金黑洞已经缓解,1 月份时候是最为困难的,当时国有银行的同业存单已经到了 5.2% 的水平,现在甚至一度低于 MLF 的 3.05%( 从央妈借钱时候的利率 ),目前是 3.3% 这个数值附近。我偏向后期这个数值会逼近 3.05% 甚至会达到 3% 以下,10 年期国债收益率也会逼近达到 3% 以下,这个是银行体系内流动性泛滥的一个必然结果。

这种情况历史上发生过一次,是在 2004 年宏观收紧调控的时候,当时也是金融周期的下半场尾声阶段,限制银行体系的信用创造,然后把当时银行间的拆借利率 DR007 打到了 1.5% 的水平,且半年时间都维持在 1.5%,比一年期存款利率还要低,

而 10 年期国债收益率甚至被压在 3% 以下的收益率。

我认为国内银行间利率和银行间的流动性是判断社会流动性的一个核心点。我在后面也会再次提起这个问题,我认为如果 10 债收益率见到 3%,将是股票市场真正大底的一个核心条件。

【四】

我们到底身在何处

A 股的底部已经不远了

我在 2018 年 10 月 15 日 2500 点附近发文说指数下跌空间有限,我也是没有想到后来能出现连续两天 200 点的长阳,只是让我觉得实在是有些诧异。但是我是真的认为指数下跌空间有限,在我的框架内,指数级别最黑暗的时候已经过去,2400 点是底部还是 2300 点是底部,意义并不是很大,我们谁也不可能准确的预判哪个点位是顶部或者是底部,只能在某一个区间来做相应的交易。

顶部和底部往往是由于莫名其妙的事情出现的,例如 998 点的历史性大底是由于什么原因造成的呢?股改在当时可是争议很大,利好利空都有解读的。1664

的那个底部,虽然后面因为「4 万亿」的刺激而涨起来,但是在 1664 之后有 4 天市场就已经跌不动了,然后第一周的上涨大家还在讨论高盛宏观的「中国有可能推出大规模刺激政策」的可靠性的时候,市场已经完成一大截的涨幅,然后当「4 万亿」真正公布的时候,市场当天跌了 6.31%( 2008 年 11 月 18 日 )。2012 年 12 月 5 日的大阳线,标志着 2011 年到 2012 年两年大熊市的收尾,那个时候有什么逻辑去支撑底部呢?没有任何信息,当时所有人都已经绝望了,还在回味熊市研究员和基金经理打架的逸闻中。

任何的底部和顶部都是由于资金筹码交换完成的结果,卖的筹码卖的干净了就是底部,最后一点资金入市就是顶部。虽然我们无法量化的评价怎么样算是筹码卖干净和什么样算是资金最后一点入市。但是我们可以通过衡量估值所在的区域来判定我们身在何处,然后再决定我们用什么样的方式去下注。

当霍华德马克斯的估值单摆开始摆动的时候,我们需要知道

钟摆现在到底是摆向哪个方向和哪个位置,也许做股票投资的很大一部分精力是在研究估值单摆摆动的方向和处于哪个位置吧——我们自己到底身在何处!

我将用我自己理解的方式来阐述我在 7 月初的观点:「指数最黑暗的时候过去了,抱团的股票不要碰,小股票洗洗睡吧」。

1、指数最黑暗的时候已经过去了,距离历史性底部没有太多的空间。

指数最黑暗的时候已经过去了,这个是我在 7 月初和人聊天时候说的,当时上证指数在2700附近,之后的 3 个月就是在上下的波动。

而上证 50 自从 7 月 4 日之后截止到 10 月 24 日,上证 50 都没有破那个低点。

当我阐述这些事情的时候,我想回顾到年初的时候我为什么能在上证指数 18 根阳线的时候坚决的发文认为今年是个熊市,而且在去年 12 月份我曾经写过一个小文,认为今年熊市的情况,有可能出现盈利的仅仅是有可能就是「春季躁动」。

我们曾经用很多种方式来衡量股票市场的底部,用各种估值来衡量,然后最后大家得出的结论是:估值是个骗子,地板下面有地坑、地坑下面还有地狱、地狱下面还有小煤窑。

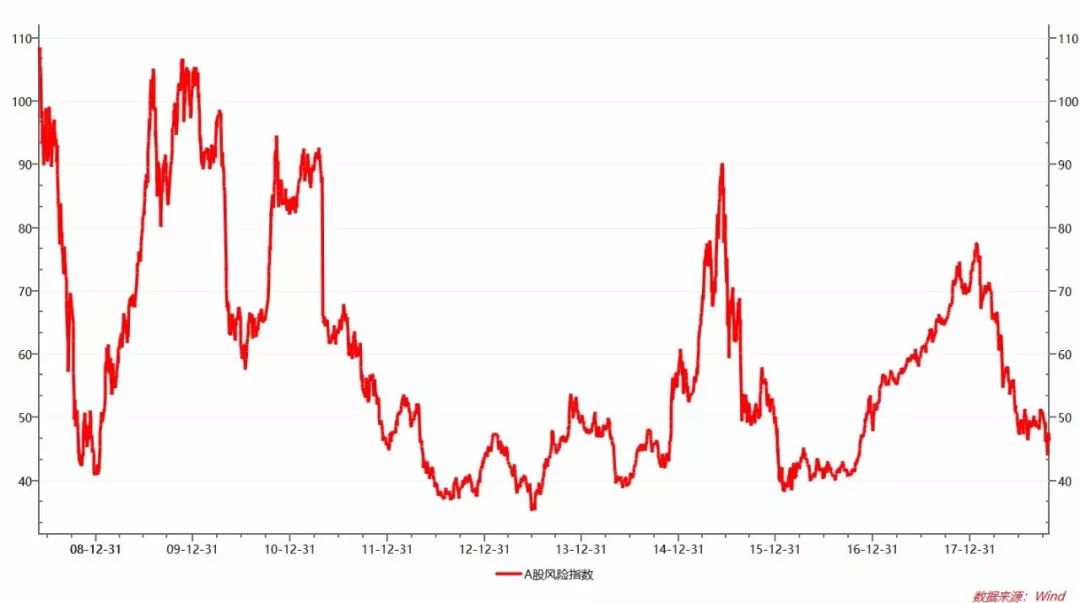

我用另外一种方式来衡量大势的估值,在这个衡量的基础数据上,我们能看到过去 15 年很多有意思的事情,这个就是我自己做的 A 股风险指数。如下图:

今年年初的时候,这个数值近乎顶到了 80 的位置,这个位置并不能说特别高,但是如果算上当时的业绩增速,这个数值已经近乎顶到了 2015 年牛市顶峰时候的数值。股市的估值之摆一定要走完( 牛熊八段一定要走完 ),那么在 1 月份时候的这个数值就成为了当时最大的炸弹,所以「今年的下跌就是因为他就是该跌」!

高估值酝酿着黑天鹅,低估值一定酝酿着大机会!

也就是在这个图上,这个数值当到达 40 到 44 一线的时候,是具有交易基础的,而且是跌不下去的,这条线一带附近蕴包含着几次大的重要性的低点,998、1664、1949、1849、2638,可以说历史上所有重要底部的区域都是在这条线上。

当你们问我 998 为什么是大底部的时候,我告诉你的就是这张图,因为这么低的估值,涨起来是必然。其他所有逻辑和政策的变化都是催化剂,而不是核心。

当 2013 年到 2014 年年初的时候,宏观、利率、流动性、行业、策略近乎所有的研究员得出的结论是股市还要跌,趋势投资者在当时还在盼望着跌破 1664。但是实质呢?当时所有看空的逻辑和理由都是旁征博引、无懈可击、清晰明朗,但是这些逻辑放到市场面前的时候就是个屁,2000 点就是仿佛有一只无形的手托着指数,就是跌不破。瞬间的跌破就迅速的拉回来,当我们在嘲笑「市场具有 400 点反弹还有 480 点」的时候,市场就开始赤裸裸的羞辱我们了,我们真的不懂啊。

因为这个风险指数已经在最底部了,类似道琼斯指数在 2015 年到 2016 年大家看空一样,它就是跌不下去——因为风险指数已经处在最底部了。

这个数值在 10 月份的最低点时候已经到了 44,意味着什么??唯一的表明就是即将进入到可以交易区域,在这个时候应该想的问题是要买什么股票,怎么去配置的问题,而不是要去卖的问题。况且我计算的这个风险指数有一个数据是来自 10 年期国债,最后落到 40 一线的时候大部分应该会依靠的是债收益率从目前 3.6% 收益率下跌到 3% 来完成。

那么请问这个时候还有什么好担心的??还认为要跌到昏天暗地??一个是历史上 15 年重要低点都在的一张图,一面是各种特事特例的担心逻辑,请问你相信谁??历史上最贵的一句话就是「这次和以前不一样」。

在这个情况下我们也许就已经知道了「我们身在何处」,既然知道了身在何处,那么如何去做交易就是个人的交易体系的问题了。

例如我年初已经知道今年是大熊市,我也是在减仓,把涨的多的股票出掉,然后换成没有涨的、低估值的大建筑版块,但是降得不够,因为我在等那一次顶部的背离,结果 1 月份那一轮没有背离,日线级别的背离也没有,甚至小时线的背离也没有,我回溯过 15 年来所有阶段型的顶部( 是指牛熊八段的分段 ),没有出现背离就直接进入下一个阶段的——没有,一次都没有!!!!

终究有一次我会为我自己的贪婪付出代价。好在在剩下的半年时间里面,以半仓不动的情况下,整体只亏了 8 个点,还是能承受的损失,而且也是盈利后的损失,可以接受,至少我自己这么安慰我自己,如果不这么安慰自己投资恐怕就做不下去了。

那么反过来现在的情况也和 1 月份顶部时候一样,也许还会有个低点,但是哪个低点是买股票还是卖股票呢?而且我们能知道那个低点还不是特别深的情况。3200 时候敢去追,2400 点拼命的卖,这个也许是很多人的真实写照吧。

所以综上:现在这个时候和这个时间点不适宜特别的唱空,指数级别最困难的时候已经过去,我们要开始为明年为布局了。但是

是什么股票都能买,都可以布局吗?

2、小股票洗洗睡吧,抱团的不要碰!

在说这个话题的时候我们要明确一点中小股票为什么受到大家的喜欢,以及中小股票的前世今生问题。

中小股票大家十分喜欢的一个原因是黑马集中营。喜欢黑马的另外一个原因就是贪婪和虚荣。

绝大多数资产管理者的资产规模不会超过 3 个亿,那么重仓压中一只中小股票黑马涨幅的弹性会对整体产生巨大的影响,能让自己变得更加的突出。而且这个所谓的黑马在短期内具有很强的爆发性,显得自身净值和盈利具有很好的表现。但是有一个问题,就是这些「黑马」在概率上是存在生存偏差的,极有可能某一个的盈利被其他的成长股跌幅所吞噬。

为了显示和别人不一样,「我比别人想的多,比别人聪明,比别人挖的细,你们都不如我,我什么都知道,还能赚钱」。

而且过去每一次的牛市,中小股票确实表现出了很强的弹性,出现了很多从小走到大的企业,当 2012 年歌尔声学、富瑞特装等穿越了那两年熊市后的情况,让市场上投资者相信了小股票的神话,然后一路相信到 2015 年 5 月份,游走于法规之外和天台之上。

这个情况的核心来自以下两个方面:

➤

1)、社会产业结构从初级到成熟阶段

社会产业结构从初级到成熟阶段,在这个过程中,中小企业由于总需求的变大,而呈现出的机遇型公司赚到了第一桶金,所以一些中小型公司呈现出比较大的利润弹性。

但是这个情况现在发生了彻底的变化,绝大多数的行业进入了成熟期,「机遇型公司」的投资将让步给「平台型公司」投资,也就是邱国鹭老师说的「数月亮」。

➤

2)、居民财富加大股市配置,增量资金市场下的筹码稀缺

我们从 2005 年开启了居民财富配置股市,从整个过程中,由于上市公司筹码不足,带来的是一个资金堆积的效果,中小股票的盘子小对于资金流入弹性更高。另外还有一个核心因素,就是过去 13 年来边际流入资金并非是以机构投资者为主,所以市场的很多声音以「逻辑」来分析,也就有了所谓的「稀缺」标的。

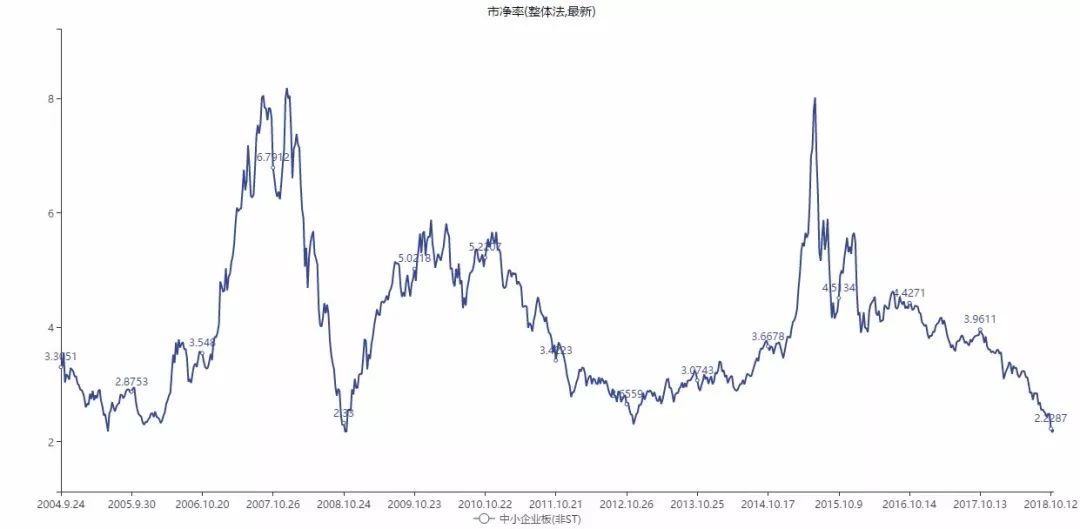

如下图中小板的 PB 倍数在每一轮的大熊市都是底部略微抬升,我在 2015 年用这个指标来当做看居民配置股票的能力的数据。在之前我认为还会有一次的居民财富资金配置股市的冲动( 这个和股票市场占居民财富比例有关系,直接可以类比的数据是日本的这个占比,类似行业渗透率的概念 )。但是现在来看,有可能下一次他们并不会成为主要流入资金,或者说居民财富将通过 FOF、私募等机构入市,而不再是自己直接入市了,因为渗透率目前达到了 50% 的分界线,所以中小板的 PB 低于了过去每一次的熊市。

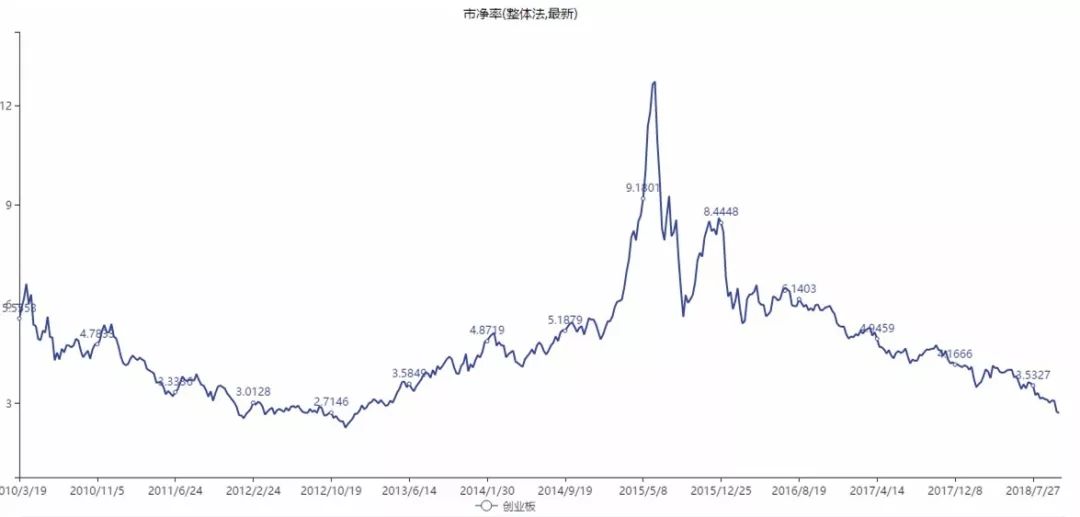

创业板现在的 PB 倍数是 2.7,上一次最低点是 2.26。我曾经一度把创业板最低 PB2.8 倍以下当做这次熊市的一个终点,这个还是在 2016 年初提出来的想法,当时创业板还是 2200 点,6.2 倍 PB,当时很多人就说我疯了,但是现在也许这个位置也守不住了,最后的下跌有可能是中小股票绝杀式的黑暗窒息时刻。

为什么说最后时刻是中小股票绝杀式的黑暗窒息时刻??

任何一次熊市的最后阶段,股票市场都会面临着一个最难过的问题,流动性丧失,市场的沉闷、绝望压抑着每一位投资者,这个时候是没有买盘的,但是机构投资者的风控总监告诉他们,你们必须减仓,那么是什么样的结果我们也就知道了。

2005 年到 998 点赶底的那一段时间,中小股票的绝望式杀跌,在 2008 年 9 月份之后又一次的上演,当时间落回到 2012 年 9 月到 12 月的那一次创业板从 750 点一口气杀到 558 点的时候,也把这个发挥到了极致。

所以熊市最末端的一段,那种绝望式的屠杀是黑暗的窒息时刻,注定着过去能稳住股价的公司挨个的倒下。

没有流动性是这个时期最大的风险。( 牛熊八段论也有阐述 )

然而每一次的这种历史性的底部有流动性的标的是先于大盘见底的,虽然之前他们也会跌一些,但是流动性的充裕能保证获得流行性溢价,这个是交易者的心里活动博弈,每一次都一样,没有例外,也许就是人性的贪婪和恐慌吧。

关于机构抱团的股票,这个没什么说的,每一次大熊市的时候都会有报团取暖的情况出现,但是每一次的抱团最后一定是以瓦解终结,没有一次意外,当年的恒瑞医药在 2011 年从 2010 年的高点到低点跌了 45%,「躲在一起取暖,最后有一个受不了的就下手捅黑刀了」。

所以也许关注我的老朋友能知道我的观点连续性。

3、政策底?市场底?最终一定是要市场完成资金筹码的交换

大家现在都在讨论政策底、市场底,我觉得这两个都没有特别大的区别,因为每次的大熊市不光是中国政府,还是美国都会出各种政策来呵护市场,用尽各种方法来刺激市场,甚至有美联储不惜把基础货币从 8000 亿美元提高到 42000 亿美元的流氓情况出现。

但是任何的政策出来第一次都肯定是无效的,最终一定是不断的出政策,最终总会有一个政策或者,某一个信息在当天导致市场的大涨,形成资金筹码的逆转。——也就是大家说的市场底,自然出清。

在这个时候我想假设一点,2008 年 1664 点的时候,4 万亿再晚推出 1 个月会怎么样?那么股票市场是不是还要继续的下跌?要跌破 998?也许历史不允许假设吧。

从某种意义上讲,现如今的股票质押爆仓风险,实际在 2014 年的那一场金融自由化已经埋下了这个伏笔,是一定会出现这个事情,而这个事情出现政府一定要去救的,「历史总是押中相同的韵脚」,在追溯我们的历史,我们从 2003 年到 2005 的股票质押也是一样的经历,最终券商自营挪用保证金等行为导致了一系列的券商倒闭,政府也是救助了一批人,然后破产了一批。

市场自然的底部除了我们刚才算的风险指数,也许后面的市场感觉和市场语言能体现出一定的作用吧,这时技术分析也许能起到很好的作用。

4、价格到了,趋势没有到,A 股见底的两大标志

价格到了,趋势没有到!

这话说起来像是个废话,但是确实是很多做股票的人应该知道的话。

虽然从 10 月 2449 底部有两天暴力的反弹,而且指数级别( 上证指数 )下面没有太多的空间,但是还差点标志性的东西。

我认为当这两个标志性的事件出现也许就是 A 股真正见到大底的时间。

➤

1)、10 年期国债收益率到 3% 甚至是 3% 以下

这个标志事件,历史上出现过三次这样的情况,分别对应的是 2005 年 10 月到 2006 年 3 月、2008 年 11 月到 2009 年 1 月、2016 年 1 月到 2016 年 12 月。这后面都是对应着市场指数的大涨,尤其是 2005 年和 2009 年,对应的那更是指数级别的大行情。

➤

2)、美国资产价格开始引起政府重视并出救助政策

当美国股市引起政府重视并出台救助政策的时候,一定是出现了比较大问题的时候,这个时候就是 A 股的最终底部的时候。虽然这个距离现在并不会有多少空间。

有些人担心 A 股也会随着继续跳水。线性外推罢了,我们 2008 年是在 11 月 7 号见的底部,美国是在 2009 年 3 月见的历史性大底,尤其是我们过了 1 月份就开始了加速;2000 年 3 月 16 号纳斯达克见到一个历史性的高点,但是我们那一轮的 519 行情一路到了一年后的 2001 年 6 月份才完结。