路透中文新闻部 宿泱韫

2018年中国住宅均价涨幅预计为5%,明年上半年涨幅继续收窄--调查

超过半数预计今年成交量同比小幅上升,投资增速预估中值在8%

调控基调不变,需关注三四线下行的风险

路透最新季度调查结果显示,在房地产调控从严基调不变且棚改力度减弱之下,今年及明年上半年中国住宅均价涨幅将逐渐收窄;今年由于三四线表现仍强劲,支撑楼市整体表现,本次受访者对房价、投资、成交等的预估中值均高于前次调查,但随着去库存近尾声,不少受访者提及需关注三四线下行的风险。

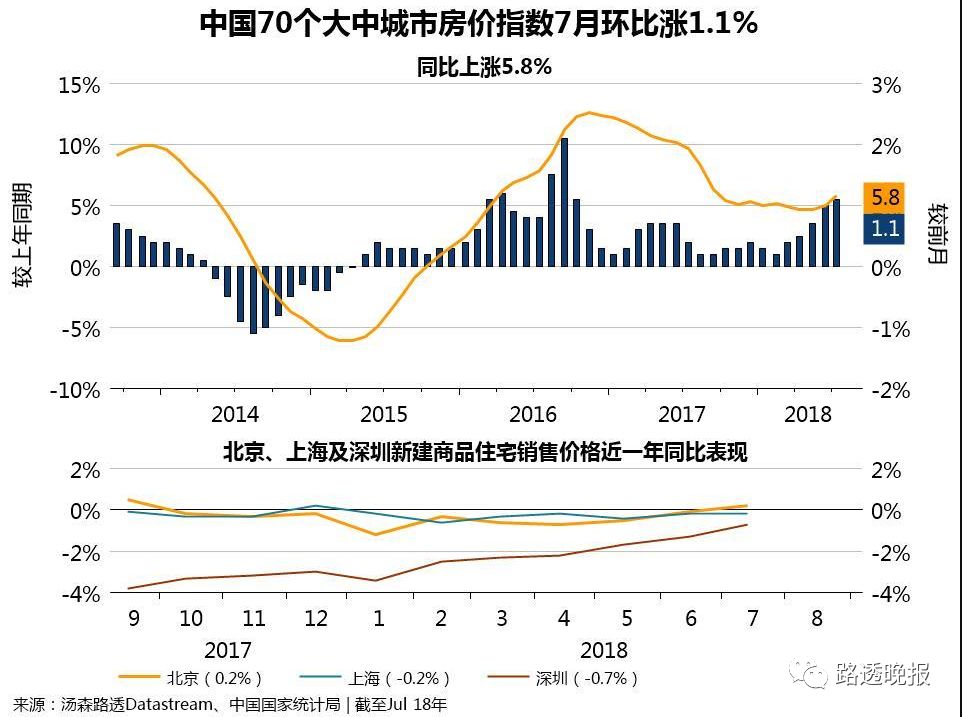

16家接受调查的分析机构对2018年住宅均价的预估中值为上涨5%,2019年上半年为上涨3.3%。对2018年房价变动预测从-2%至12%不等,对明年上半年的预测区间在-2%到10%。而中国2017年12月住宅均价较上年同期涨幅为5.4%。

此次调查在8月25日~9月7日进行,多数分析师预测所依据的数据来源于国家统计局70个大中城市房价指数。上半年房价变动幅度是指该年6月与上年6月相比的涨跌幅,年度变动幅度指该年12月与上年12月相比的涨跌幅。

“2018年受棚改货币化推动,三四线城市房价上涨,一线城市虽止涨,但对全国影响不大。”东兴证券分析师任鹤表示,明年棚改货币化逐渐退出,但去库存已经完成,加之货币边际宽松,因此房价仍会上涨,只是速度有所降低。

受访者多认为房价今明两年均会上涨,明年涨幅收窄,制约房价涨幅的因素主要是棚改力度的减弱、需求放缓、热点城市依旧严控;但也有个别受访者预计明年涨幅扩大,或今明年房价均下跌。

是次调查对2018全年住宅均价变动的预测值,较今年4月进行的前次调查结果上升,当时预测中值为1%。路透根据国家统计局数据测算,今年7月70个大中城市新建商品住宅销售价格指数同比上涨5.8%。

“7月底的中央政治局会议及8月住建部、发改委的重要会议上,将‘遏制房价上涨’和‘坚决问责’提升至更为紧迫和重要的位置,决策层对房地产调控的态度坚决、更胜以往,年内各项政策必从紧,行业进入‘勒紧腰带过日子’阶段。”交通银行金融研究中心高级研究员夏丹表示。

她认为,明年政策走向尚不明确,需视情再定,如房价调控达到不涨或少涨的预期,不排除会有局部的放松,但压抑已久的热点城市仍有伺机反弹的可能。

超过半数的受访者认为今年成交量会较去年会有所上升,但增幅不大,这主要基于今年以来交易较热,下半年虽有放缓但整体增势不改,提供预测数字的受访者预估区间在0到8%,中值为5%;也有部分受访者认为今年成交持平或下降,与货币化棚改减少、调控政策严格有关。

较之前次预测,此次预计成交量增加的受访者增多(前次不及半数)。国家统计局公布的今年前七月商品房销售面积同比增长4.2%,销售额同比增14.4%。

在房地产开发投资上,给出具体数据的12家机构对今年房地产投资的预测中值为8%,范围在5-13.5%。投资保持较高增速,主要由于土地购置持于较高水平、政策性住房建设继续推动,但随着土地市场下半年开始放缓,明年投资增速料进一步下滑。统计局公布的前七月房地产投资增速为10.2%。

关注三四线风险

今年年中召开的政治局会议已表示“下决心解决好房地产市场问题,坚决遏制房价上涨”,受访者均认为年内严控基调不变,行政调控和信贷环境短期不会有明显变化,同时保持因城施策,根据各地状况可能有微调。

易居房地产研究院的严跃进提及,这一次会在去库存方面的政策大思路上做调整,各地都会陆续进入终结去库存政策、积极增加新房供给、严管房屋交易秩序和租赁秩序等;另外银行贷款政策不排除会有所放松。

中国人民银行参事盛松成等近期撰文称,本轮“去库存”过程比较突出的问题是,“一城一策”没有得到真正的贯彻执行。20个原本库存不高的一二线核心城市2017年库存较2015年下降了42.45%,供应进一步紧缺,房价快速上涨;库存较高的三四线城市却出现补库存的现象。

文章称,按照广义库存口径计算,117个样本城市2017年的库存较2015年增加了1.17%。进一步研究还发现,补库存的城市中,68%的地区产业基础薄弱,人口流出,长期库存过剩的风险已经显露,需要高度关注。

对于开发商融资状况,半数受访者认为偏紧的状况会延续甚至加深,部分认为不会,另有一些受访者强调会两极分化,大开发商资金充裕但小开发商融资困难。房企可能通过加快推盘,甚至降价销售来加速回笼资金。

交通银行的夏丹提及,紧资金的局面暂时还看不到放松的苗头,房企运营风险加大。在房企融资偏紧和热点城市严控之际,部分房企加快布局三四线,“下沉”是一个权宜之计,但高杠杆迭代下过分深耕也蕴含着不小风险。三四线城市与一二线核心城市的区别不仅在于需求层面的人口流入、收入水平和产业竞争力的支撑较弱,也体现在土地供应的暂无上限使价格具有很大弹性。