唐少说

BTT

总量9900亿个,流通2121亿个占21.4%。

BTT 3.5亿美元,流通市值排31,

TRX 21亿美元,是BTT的6倍,排11,

EOS 71亿美元,是BTT20倍,排5。

分发模式:

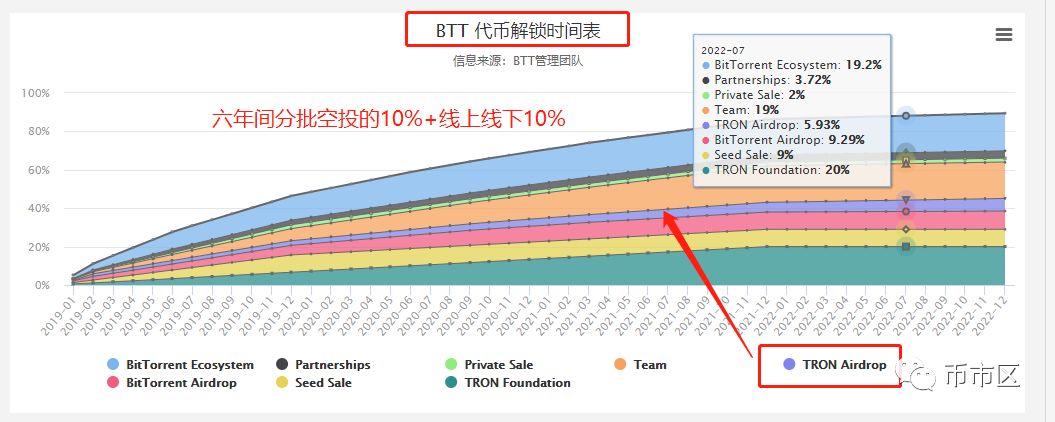

2月11日,BTT向TRX持有人首次空投108.9亿个,占总供应量1.1%,2019—2025年间,每年空投的量占总量的1.2、1.3、1.4、1.5、1.6%,合计近10%。

而

而

TRX从18年11月底至19年1月底,两个月时间翻近3倍。提前埋伏的有之,但至少说明市场被该计划所吸引。

一个简单的博弈:

设当前TXR价格P(波)美元、BTT价格P(Btt)美元,TRX供应量S,拟投资

M元,本月将空投A个BTT。此时有两种选择:

选择1:买入TRX,坐等BTT空投。

收益来源于:TRX价值上涨+空投获得的BTT卖出收益.

M元可买TRX个数:投资M元/波场价格

P(波)

获得空投BTT个数:A*((

M元/P(波)

)/S)

投资收益为:

P(Btt)*

A*

(M/P(波))/S,

收益率为:投资收益/

投资M元。即

P(Btt)/P(波)*【

A/S】由于A、S均为固定值。

收益率=

P(Btt)/P(波)乘以一个变化不大的常数,

该常数为每月空投的BTT与TXR的供应量比值,由于随着年度推移,每月投放的量加大,该比率也将缓慢加大。

当前,该

常数粗略估计大概是1.5%。而当前两者价格比约为5%,月收益率大概是万分之7.5的样子,收益率基本可忽略不计,注意这个收益率未说明是日收益率还是月收益率,完全取决于投资者买入持有的天数,极限状态即使作为日收益率也基本可忽略不计。

选择2:直接买入BTT,坐等BTT涨幅。

显然,选择2概率上收益要大于选择1.

但BTT价格和波场价格的比率一直在变动,因为BTT价格明显较TRX价格上涨幅度大,实际上该比率将一直扩大,从而提高TRX持有者收益率。

直白点说,就是持有TRX越久,收益率将越大,该计划实质上是鼓励TRX持有者锁仓。

锁仓将导致TRX的价格上涨,给BTT价格的上涨提供空间,而BTT价格的上涨反过来继续刺激TRX持有者进行锁仓。BTT价格和TRX价格互相锚定,以近似于常数的形式,毕竟该常数随着供应量的变化而逐渐增大。

好像又有点正反馈的意思了,EOS当年私募的某种囚徒困境模式。

但,BTT仍然是一个较大的庞氏骗局。这是团队营销厉害的地方。